エポスカードの任意整理に強い杉山事務所の無料相談

エポスカードの任意整理で杉山事務所が選ばれる5つの理由

-

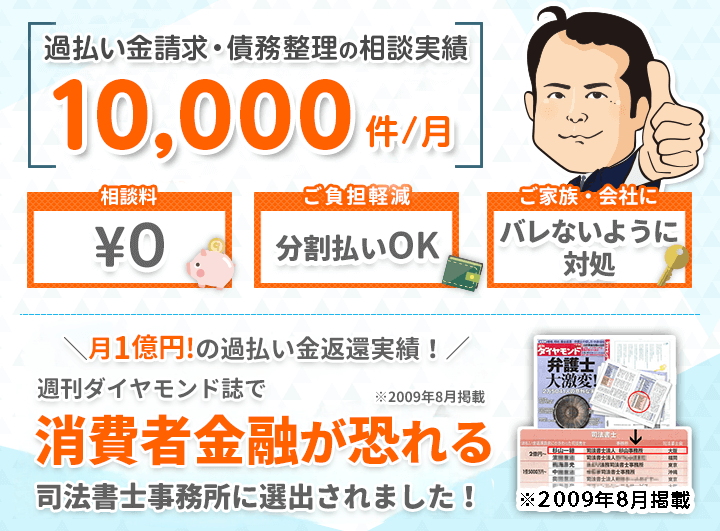

相談実績が月間10,000件以上 ※1

エポスカードなど多くの貸金業者との交渉力とノウハウ

-

消費者金融が恐れる司法書士No.1

週刊ダイヤモンド誌で選出されました。 ※2

-

相談料が0円

相談料無料、安心明朗な費用

-

無料で出張相談もOK

出張相談も無料

-

過払い金診断が無料

エポスカードの過払い金が発生しているかを無料で診断

-

※1 過払い金、債務整理含む借金問題

※2 2009年8月掲載

「エポスカードを任意整理するのにデメリットない?」と相談されることがよくあります。

エポスカードの任意整理にはデメリットがありますが、エポスカードの返済していくこと苦しい場合、任意整理すれば利息をカットして毎月の返済額を減額できて、さらに、返済期間を3~5年に延長することで毎月の返済額をより減らすことができます。

任意整理する中で過払い金があることがわかれば、過払い金で借り入れを大きく減らすことやゼロにできて、過払い金が借り入れより多ければ、その分を現金として取り戻すことも可能です。

任意整理には多くのメリットがありますが、どうしてもデメリットが気になる方は、杉山事務所に相談いただければデメリットの対策の方法や、相談者様に最適な方法をお伝えしていますので、お気軽に無料相談をご利用ください。

- まずはエポスカードの過払い金診断(無料)

-

エポスカードの任意整理を検討中の方は、まずは過払い金診断でエポスカードの過払い金が発生しているか確認することをおすすめします。

過払い金が発生している場合、エポスカードの借金がなくなり任意整理をする必要がなくなるケースもあります。

特に以下のケースに当てはまる場合は、過払い金が発生している可能性が非常に高いです。

- 2007年3月15日以前にエポスカードで借り入れ

- 2007年4月15日以前にエポスカードと吸収合併したゼロファースト(エムワンカード)で借り入れ

杉山事務所の過払い金診断は無料で利用でき、過払い金の有無にかかわらず費用は一切かかりませんのでお気軽にご利用ください。

過払い金診断のご利用はフリーダイヤルまたはメールにて、エポスカードの過払い金診断を利用したいとお伝えください。

エポスカードの任意整理もくじ(メニュー)

エポスカードについて

エポスとは、株式会社エポスカードが発行しているクレジットカードです。買い物や飲食、レジャーに便利なクレジットサービスとキャッシングサービスを利用できます。

親会社が都心に複数展開している大手ショッピングデパートの丸井グループということで、安定している企業といえます。丸井を中心に7000店舗以上のお店でポイントアップや割引サービスを受けられます。

年会費が永年無料で、70種類のデザインからクレジットカードを選べます。 オンライン会員サービスも充実していて、利便性が高く、多くの会員数を誇っています。

エポスカードは2007年3月まで利息制限法を超える27%の利息を適用していたため、それまでにキャッシングの取引があった方は過払い金がある可能性があります。

エポスカードの任意整理の条件や基準

任意整理をおこなう際に特別な決まりはありませんが、債権者(貸金業者)側の方針により任意整理に対応してくれないケースもあります。対応してくれないケースには、支払い能力がなく3年~5年で完済できそうにない人や、一度も返済していない場合、借金額が高額であるなど、借りた側に問題がある場合が当てはまります。

エポスカードは数ある貸金業者の中でも対応が良いことで知られていて、滞納している場合でも任意整理に柔軟に応じてくれます。

エポスカードの任意整理では、将来利息をなくしてもらえた上で、60回~90回の分割払いで返済期間は5年~8年まで延ばしてもらえます。これは他の貸金業者と比べても良心的な対応です。返済の負担はかなり楽になるでしょう。

エポスとの任意整理を成功させる方法

早期和解できるように進める

エポスと任意整理の手続きおこなった場合、遅延損害金はカットされない可能性が高く和解成立するまでの期間が長くなってしまうと、返済額が増えてしまいます。

遅延損害金の利率は高く設定されており、エポスでは年20%程度となっています。少しでも返済額を減らしたいのであれば、和解成立までのスピードを上げることが重要になってきます。

交渉を有利に進めるには頭金を用意する

任意整理でおこなう交渉において、頭金を用意することで交渉を有利に進めることができます。頭金を支払うと借金総額も少なくなるので、和解条件を緩和してもらえる可能性が高まります。

杉山事務所を通して交渉してもらう

エポスとの任意整理は自分で手続きを進めることも可能ですが、法律や交渉に強い司法書士や弁護士などの専門家に依頼した方が、交渉を有利に進めることができます。

また、自分で交渉をおこなった場合、不利な和解案を出されてしまったりする可能性もあり、債務整理についての知識がないと損をしてしまう可能性も高まります。

エポスカードの任意整理のメリットとデメリット

エポスカードに任意整理をした時のメリット

エポスカードからの債務を任意整理対象にした場合、得られるメリットはいくつもあります。

一番大きいのは、「毎月の返済額が減る」ということです。任意整理では元本自体を減らすことはむずかしいですが、将来利息のカットや経過利息を支払わなくて済むように和解を求めます。月々の返済額が無理のない範囲に収まるように分割回数を交渉するので、苦しい借金生活をリセットして生活を立て直すことができるでしょう。

また、過払い金が発生していた場合は同時に請求することが可能です。過払い金があった場合、借金元本を減らすことができます。

弁護士や司法書士に任意整理の代理人を依頼すると「取り立てや督促をストップできる」というのも大きなメリットだといえます。返済が滞っていて督促に悩んでいるという方はとても多いです。

任意整理の代理人を専門家に依頼した場合、和解成立までの間は債権者側(エポスカード側)からの取り立て行為は法律によって禁じられていますので、取り立てに悩むことはなくなります。

任意整理は自己破産や個人再生などと違って貸金業者ごとに交渉できるため、「特定の貸金業者のみを整理対象にする」ということが可能です。複数社からの借入れがあるが、家のローンは払い続けたい、連帯保証人のついている借金がある、といった場合には、任意整理の対象から外すことができます。

エポスカードに任意整理をした時のデメリットやリスク

任意整理をすると、一定の期間、信用情報機関に任務整理をした事実が金融事故情報として登録されます。

個人信用情報に事故情報がのることを世間一般では「ブラックリストにのる」などといったりします。ブラックリストにのっている間は新たな借入れができなくなります。

情報が消えるまでの期間は、クレジットカードの利用もできません。エポスカード以外のクレジットカードを所持していたとしても、途上与信の際に任意整理をおこなった事実がわかってしまうので、残しておいたクレジットカードもいずれ利用できなくなります。

その他にも、携帯電話の分割購入から車のローンや住宅ローンに至るまで、金額の大小に関わらずローンを組むことはできません。金融事故履歴のある方にお金を貸すのは、融資会社にとってリスクが高いものとなるため、こういったデメリットが発生します。

任意整理によって得られるメリットは大きいですが、こういったリスクが一時的にあるということは事前に理解しておいた方がよいでしょう。

信用情報の登録は完済後5年ほどで削除されるので、その後であればクレジットカードやローンの申請に影響はありません。

しかし、一度エポスカードでの借入れを任意整理すると、将来的にエポスカードをつくれなくなる可能性があります。これは信用情報機関に関係なく、株式会社エポスカードが自社で管理している顧客情報にデータが残るためです。

エポスカードの任意整理の手続きの流れとかかる期間

エポスカードの任意整理にかかる期間

エポスカードの借入れを任意整理の対象とした場合、手続きが完了するまでの期間は一般的に3ヶ月程度となっています。交渉が長引いた場合でも半年程度で締結するケースがほとんどです。

但し、任意整理の手続きは任意交渉が大部分を占めているので正確なスケジュールや具体的な期間が定められているものではありません。3ヶ月から半年というのはあくまでもおおまかな目安となります。債務状況や収入の具合などによって手続きの期間は前後するので、詳しく知りたい場合は専門家に相談しましょう。

エポスカードへ任意整理をする手続きの流れ

エポスに任意整理をする前に、まずは司法書士や弁護士などの専門家に相談しましょう。どの程度借金を減額できる見込みがあるのか、手続きにはどれくらいの期間がかかりそうか、費用はいくらかかるかなど、詳細を確認しておくことが後々のトラブルを回避するために大切です。

専門家が任意整理を引き受けると、まず「受任通知」という書類を司法書士や弁護士からエポスカードに送付します。この時点でエポスカードからの取立てがストップします。

次に専門家はエポスカードから取引履歴を取り寄せて、依頼者がエポスカードと交わした全ての取引を確認した上で利息制限法に基づく引き直し計算をおこないます。

ここでは過払い金が発生しているかどうか、法的に返済すべき借金がいくらなのかを割り出すことになります。過払い金が発生していた場合は借金の元本が減額できます。

そして引き直し計算により算出された金額を基に、専門家は債権者との交渉に入ります。手続き後の利息や遅延損害金を免除してもらい、分割回数や月々の返済額をどうするかが交渉のメインとなるケースが多いです。債権者との間で合意が得られた段階で合意書を作成し、手続き終了となります。

エポスカードの任意整理の弁護士・司法書士選びのポイントについて

信頼できる実績や専門性のある事務所を選ぶ

エポスカード及びその他のクレジットカード会社の債務整理を得意としている弁護士や司法書士に依頼することをおすすめします。なぜならエポスカードの対応の仕方や、クレジットカードの専門知識を熟知している熟練の専門家に依頼した方が確実に借金を減額することができます。

任意整理において専門家の交渉力は必要不可欠です。さまざまな事務所の中でも債務整理を得意としている事務所を選択することが、手続き成功への近道となります。

費用や支払い方法も確認をする

悪徳な法律事務所に引っ掛からないためには、料金体制を確認することがポイントです。悪徳事務所の特徴は料金体制を複雑化していることです。信頼できる事務所は任意整理の手続き前に見積もりをおこない、明確な料金体制を設けています。

依頼者に寄り添った事務所であれば、分割払いや後払いにも対応しています。分割払いや後払いは借金の返済と任意整理の費用を二重で支払わずに済むしくみです。追加費用がかかることがないか、費用の支払いのタイミングはいつになるのか、分割払いができるかどうか、最初の相談時に確認しておくとよいでしょう。

まとめ

任意整理することで、エポスカードの返済の負担を減らすことができます。

エポスカードは任意整理に快く対応してくれる企業です。取り立てや督促などがそれほど厳しい企業ではなく、トラブルは少ないといえるでしょう。

将来利息はほとんどのケースでカットすることができて、過払い金が発生している場合は、借金元本の減額が可能です。

任務整理をすると、その後一定期間は新たな借入れができません。ローンの申請やクレジットカードの審査にも通らなくなるというデメリットもあります。

しかし、任意整理をするのは、収入と支出のバランスを見直せるよい機会です。借金完済へのめどをしっかりたてて借金生活から抜け出せるという大きなメリットがあります。

エポスカードをはじめとするクレジットカード会社、消費者金融などからの借金問題でお悩みの方は、債務整理・過払い金請求に強い司法書士法人杉山事務所にご相談ください。ご相談は無料です。どんな小さな疑問でもお答えしますのでお気軽にフリーダイヤルまたはメールフォームからお問い合わせください。

過払い金請求・債務整理は無料相談をご利用ください。