プロミスの任意整理に強い杉山事務所の無料相談

プロミスの任意整理で杉山事務所が選ばれる5つの理由

-

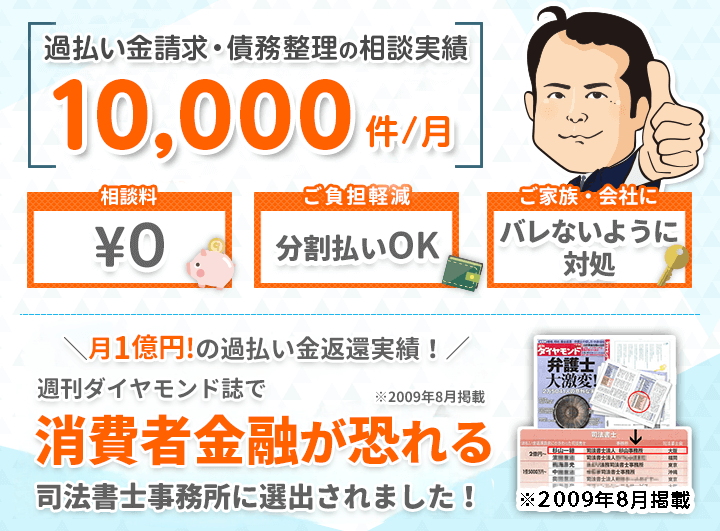

相談実績が月間10,000件以上 ※1

プロミスなど多くの貸金業者との交渉力とノウハウ

-

消費者金融が恐れる司法書士No.1

週刊ダイヤモンド誌で選出されました。 ※2

-

相談料が0円

相談料無料、安心明朗な費用

-

無料で出張相談もOK

出張相談も無料

-

過払い金診断が無料

プロミスの過払い金が発生しているかを無料で診断

-

※1 過払い金、債務整理含む借金問題

※2 2009年8月掲載

「プロミスを任意整理するのに条件やデメリットない?」と相談されることがよくあります。

結論から言えば、プロミスに借り入れしたことがあれば、どなたでも任意整理することができます。

任意整理にはデメリットがありますが、プロミスに返済していくことできなくなってしまった場合、任意整理すれば利息をカットして毎月の返済額を減額できて、それでも返済が苦しければ、返済期間を3~5年に延長することで毎月の返済額をより減らすことができます。

任意整理する中で過払い金があることがわかれば、過払い金で借り入れをより減らすことやゼロにすることができて、過払い金が借り入れより多ければ、その分を現金として取り戻すことも可能です。詳しくは「プロミスの過払い金請求について」をご覧ください。

メリットの多い任意整理ですがどうしてもデメリットが気になる方は、杉山事務所に相談いただければデメリットの対策の仕方や、相談者様に最適な解決方法をお伝えしていますので、お気軽に無料相談をご利用ください。

- まずはプロミスの過払い金診断(無料)

-

プロミスの任意整理を検討中の方は、まずは過払い金診断でプロミスの過払い金が発生しているか確認することをおすすめします。

過払い金が発生している場合、プロミスの借金がなくなり任意整理をする必要がなくなるケースもあります。

特に以下のケースの場合は、過払い金が発生している可能性が非常に高いです。

- 2007年12月18日以前にプロミスで借り入れ

- 2008年4月20日以前にプロミスと吸収合併したポケットバンクで借り入れ

杉山事務所の過払い金診断は無料で利用でき、過払い金の有無にかかわらず費用は一切かかりませんのでお気軽にご利用ください。

過払い金診断のご利用はフリーダイヤルかメールにて、プロミスの過払い金診断を利用したいとお伝えください。

プロミスの任意整理もくじ(メニュー)

任意整理とはいったいどんな手続き?

任意整理は債務整理の方法のひとつで、借金を返せなくなったときの救済処置で、利息をカットしてもらったり返済期間を3~5年に延ばす手続きです。

任意整理をその他の債務整理と比較したときの大きな違いは、裁判所を介さないで貸金業者と借金の支払いの交渉をおこなえることです。複数から借入れがあった場合は交渉する貸金業者を選ぶことができるのも特徴です。

自己破産や個人再生は裁判所を介しているため、債権者平等の原則から、全ての債権者が債務整理の対象になります。しかし任意整理の場合は、個人の裁量で債権者を選べるため、特定の債権者を債務整理の交渉から外せるのです。

住宅ローンや車のローンなどを外すことができるので、家を残したまま他の借金の負担を減らすことができます。

プロミスの任意整理の条件や基準とは

任意整理は貸金業者と直接話しあって解決する手続きなので決まった条件は基本的にありませんが、貸金業者側が和解に応じてくれないこともあります。

任意整理の分割返済の返済期間は3年〜5年です。その期間内で完済できそうにない場合、任意整理を断られることもあります。

プロミスは三井住友銀行と提携関係にあり安定した業績を挙げていて資金的にも余裕があるため、任意整理にはスムーズに応じてくれます。

借金額が多い場合は5年を超える分割返済に応じてくれるなど、任意整理をしやすい会社です。また借金の滞納中でも応じてくれるなど他社と比べても良心的に対応してくれるので、プロミスの借金は任意整理で解決するケースが多いのも特徴です。

プロミスの任意整理のデメリットとメリット

プロミスに任意整理をしたときのデメリットやリスク

任意整理したあとは一定期間、信用情報機関に登録されます。信用情報に任意整理したという情報がのっている間は、新たな借入れやクレジットカードの利用ができません。これを世間一般で「ブラックリストにのる」といいます。

ブラックリストにのると新規でお金を借入れできなくなります。例えば車のローンを組んだり住宅ローンを組むこともできなくなりますので注意が必要です。

任務整理したあと、完済後5年ほどで信用情報から削除されるので、そのあとであればクレジットカードやローンの審査に影響はなくなります。一定期間は現金払いの生活をして生活の再建に努めましょう。

一定期間が過ぎても、プロミスやプロミスと提携している関連会社にクレジットカードを申請した場合は審査落ちとなる可能性があります。これは信用情報機関とは関係なく、プロミスが自社で管理している顧客情報によるものです。

約5年を過ぎれば、プロミスやプロミスと提携している会社以外であれば利用できるのでご安心ください。

あまり知られていないかもしれませんが、任意整理をしなくても、返済を延滞しているとブラックリストにのります。

返済が滞りがちな方はもしかしたらすでにブラックリストにのっている可能性が高いです。

新規で借入をしようと思っても審査がおりない可能性もあります。

現在、返済がきびしい状況であれば、早めに任意整理の手続きをして、借金をなくすことが得策です。

必要以上にブラックリストを恐れ、債務整理をためらっている方もいらっしゃいますが、行動が遅くなれば遅くなるほど借金の額が増えてしまって、任意整理では解決できなくなってしまうことも…。

そうなると自己破産しかなくなってしまいます。

信用情報について正しい情報を知った上で、今、ご自身にとってなにがベストな選択かをご検討いただければと思います。

いま任意整理をするべきかどうかタイミングを迷っていらっしゃる方は、杉山事務所にご相談ください。

相談は無料です。お気軽にフリーダイヤルかメールフォームからお問い合わせくださいね。

プロミスに任意整理をしたときのメリット

プロミスの任意整理をする最大のメリットは、将来利息をカットしてもらい、返済期間を3~5年に変更する交渉をするので、月々の支払いが楽になることです。

また、プロミスに過去に払い過ぎた利息である過払い金があった場合、過払い金請求をすることで大幅に借金が減るケースも予測されます。場合によっては借金がなくなった上にお金が戻ってくることもあります。

債務整理の知識を兼ね備えた司法書士や弁護士に相談・依頼すれば月々支払えるプランを提案してくれるので、収支を見直しながら生活を立て直すことにも繋がります。

司法書士や弁護士などの専門家が介入したあと、プロミスは直接本人に取り立てできない決まりになっています。両者が和解するまでは借金の返済をしなくてよいルールになっているので安心です。督促に追われていた人は精神的にラクになれるでしょう。

特定の貸金業者を対象から外すことができることも任務整理のメリットのひとつです。例えば、住宅ローンは払い続けたまま、それ以外の借金の負担を減らすことができます。

司法書士や弁護士に任意整理を依頼したあとに返済が困難になった場合は、再度、専門家を通し状況を説明すれば支払いを猶予してもらう措置を取ることもできるので、相談するようにしましょう。

プロミスの任意整理の手続きの流れと期間

プロミスの任意整理にかかる期間

任意整理は裁判所を通さないので、他の債務整理に比べて比較的早く和解にたどり着く方法です。手続きに必要な書類が他の債務整理より少ないというのも早い理由です。

任意整理にかかる期間は早くて3か月、長い場合でも4か月〜半年といわれています。しかし任意整理は貸金業者との直接交渉なので正確な期間、スケジュールは決まっていません。ケースバイケースで、かかる期間はそれぞれです。

プロミスへ任意整理をした場合にかかる期間は、手続きを始めて手続きが全て終了するまで4〜5か月かかります。

プロミスへ任意整理をする手続きの流れ

プロミスへ任意整理をするには、まず弁護士や司法書士などの専門家の事務所へ相談して依頼するのが一般的です。専門家が代理人として介入したことを明記した受任通知をプロミスへ送付します。受任通知とは本人の代理人として任意整理をおこなうことを通知するものです。

専門家はまずプロミスに取引履歴の開示請求をおこないます。1〜2か月の間にプロミスから取引履歴が送られてきます。取引履歴とは過去にプロミスを利用したすべてのデータで、利用した年月日から借入金額、返済額、利息がすべてわかるものです。この取引履歴を元に余分に払った利息である「過払い金」があるかどうか調べる「引き直し計算」をします。

計算が終わり、過払い金を差し引いた残りの借金額が明らかになったら、代理人がプロミスと実際に和解交渉をおこないます。将来利息のカットや、借金の残高をどれくらいの分割で支払いができるのかという話し合いをおこない、プロミスと本人の両方が納得できる和解案が出たら、和解契約を結びます。

任意整理のすべての手順が終了したあとは、和解案で決められた分割回数、金額に従って支払いを開始します。この一連の流れを開始して終了するまでに4〜5か月の期間を要します。

プロミスは大手の消費者金融業者なので、任意整理や過払い金請求には比較的スムーズに対応してくれる会社です。

プロミスの任意整理の弁護士・司法書士選びのポイント

信頼できる実績や専門性のある事務所を選ぶ

任意整理をする際には、どの弁護士や司法書士に依頼するかも重要なポイントです。現在、多くの弁護士や司法書士が事務所を構えて借金問題の相談に応じています。

一般の人が、弁護士や司法書士などのそれぞれの違いを見極めることは極めてむずかしいことといえるかもしれません。任意整理を依頼するのであれば、しっかりとした実績を持った弁護士や司法書士に依頼することが得策といえるでしょう。

任意整理については、債務者に代わって各貸金業者との交渉をすることになりますので、知識やスキル、経験がものをいうことになります。

弁護士や司法書士を選ぶ場合には、過去の任意整理の実績などについて、できるだけ詳細にチェックし、交渉力の高い弁護士や司法書士に依頼することが大切です。

費用や支払い方法も確認をする

任意整理を弁護士や司法書士に依頼する際にチェックすべき点として、費用や支払いの方法も挙げられます。この点についても、依頼する前にしっかりと確認しておくこが大事です。

任意整理にまつわる報酬や手数料などについては、明確な基準がなく、事務所によって自由に決めることができます。通常の弁護士や司法書士は、開設するホームページなどに報酬や手数料など、かかる費用について明示しています。そのような記載がない弁護士や司法書士については、依頼を避けたほうがよいといえるでしょう。あとからさまざまな名目でお金を要求されないように、最初の相談の時点で確認すべきです。

また、後払いや分割払いに応じてくれるか否かも重要な点です。資金面に余裕がない依頼者に配慮してくれるかどうかもチェックしましょう。

プロミスについて

プロミスとは三井住友銀行系の消費者金融です。30日間利息ゼロ円が特徴で、初心者でも気軽に借入れができるようになっており、全国のATMで取引ができる信用度の高さで人気があります。窓口、郵送、電話、ネットから申し込みができ、契約は三井住友銀行ローン契約機と自動契約機でも可能です。

資金も指定口座、プロミスのATM、三井住友銀行ATM、提携金融機ATMから引き出すことができ、即日融資が可能で、全国提携ATMからいつでも返済可能、レディースキャッシングも用意され、顧客のニーズに合うサービスが充実しているのが特徴です。

まとめ

任意整理とは、借金の借入れ、返済の内容から、グレーゾーン金利による過払い金がないかを判断し、返済期間や返済金額、支払利息の減額等を貸金業者と交渉し、見直す手続きです。

任意整理をおこなう場合、弁護士や司法書士に依頼すればスムーズに手続きが進みますし、家族や職場にも知られること無く手続きをすることができます。

プロミスから平成19年以前に借り入れをしていた場合には過払い金が発生している可能性が高いので、一度専門家に相談し、確認してみることが大切です。借金が減らせるかもしれません。

司法書士法人杉山事務所では、債務整理のご相談を無料でお受けしています。借金問題でお悩みの方は、一日でも早くご相談ください。

過払い金請求・債務整理は無料相談をご利用ください。