個人再生とは?手続き前に知るべきデメリットとメリット

「個人再生するとどうなるの、デメリットはないの?」と聞かれることが多くあります。

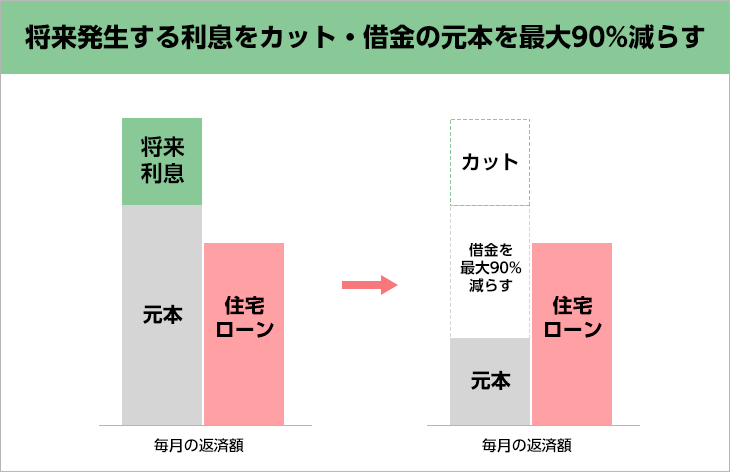

個人再生にはデメリットもありますが、家を処分することなく借り入れを約1/5に減額して、毎月の返済額を大きく減らせるという大きなメリットがあります。

返済できずに督促されていたり、給与を差し押さえられている場合には、個人再生することで督促や給与差し押さえを止めることもできます。

どうしても個人再生のデメリットが心配な方には、杉山事務所では借り入れを減額できる個人再生以外の方法もお伝えしていますので、まずは無料相談をご利用ください。

個人再生のデメリットとメリットもくじ(メニュー)

1) 個人再生とは

個人再生は債務整理の一つで、裁判所を通しておこなう手続きです。

個人再生を裁判所に申し立てると、借り入れを約1/5に減額して通常3年、最長でも5年に返済期間を変更して、3年~5年の中で完済できれば、残りの借り入れの約4/5を返済せずに済みます。

さらに、「住宅資金特別条項(住宅ローン特則)」という制度を使えば、ローンが残っていても自宅を処分せずに、住宅ローン以外の借り入れを減額することができます。

減額幅は借り入れ額で異なって、借り入れが100万円以上500万円以下なら100万円に減額、500万円を超えて1,500万円以下なら借り入れを1/5に減額、3,000万円を超えて5,000万円未満なら借り入れを1/10に減額することができます。

| 借り入れ額 | 減額後の金額 |

|---|---|

| 100万円以上500万円以下 | 減額なし |

| 500万円を超えて1,500万円以下 | 借り入れの1/5 |

| 1,500万円を超えて3,000万円以下 | 300万円 |

| 3,000万円を超えて5,000万円未満 | 借り入れの1/10 |

また、個人再生の手続きには「小規模個人再生手続き」と「給与所得者再生手続き」という2つの方法がありますので、それぞれについてくわしく説明していきます。

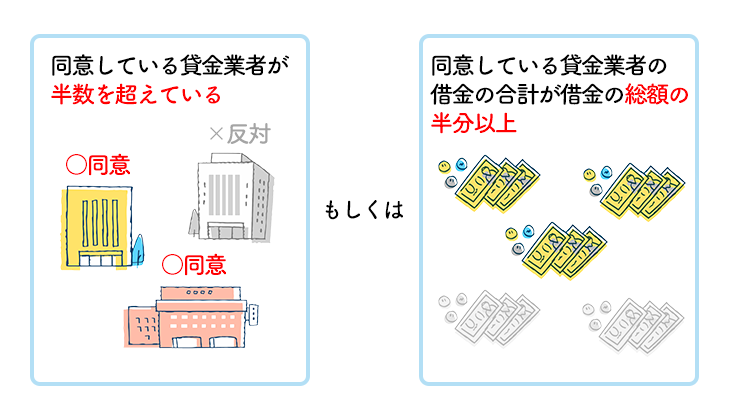

小規模個人再生とは

小規模個人再生は大半の方が利用する手続きで、返済状況によって異なりますが、借り入れを最大で1/10にまで減額することが可能です。

借り入れの減額に同意しない貸金業者が全体の半数以上、または、同意しない貸金業者からの借り入れ額が1/2を超える場合には、減額が認められません。

ただし、一般的には貸金業者が借り入れの減額に同意しないことは少なく、減額が認められないことはほとんどありません。

給与所得者等再生とは

給与所得者等再生は、主にサラリーマンを対象にした手続きで、小規模個人再生と違って、貸金業者が借り入れの減額に反対したとしても減額を許可されます。

債権者から反対される可能性が高い場合は、給与所得者等再生を選ぶことになります。

「減額後の借り入れ額」と「税金を除いた自分の収入の2年分の金額」、「財産をすべて処分した場合に得られる金額」を比べて額が多い方を返済するので、小規模個人再生より返済する金額が多くなってしまう可能性が高いです。

2) 個人再生を利用できる条件

個人再生では、借金の原因が問われることや手続きできる職業に制限はありません。

さらに、将来的に継続して返済できる収入や返済ができる見込みがあって、借り入れの総額が5000万円以下であることが条件です。

もし、個人再生することで借り入れを約1/5に減額しても3年での完済が難しいなら、自己破産を選ぶ方が適しています。

さらに、手続きごとに異なる条件があります。

小規模個人再生

貸金業者から1/2以上の反対がないこと。

給与所得者再生

過去に個人再生の手続きをしていないこと、または自己破産の手続きをしていないこと。

個人再生できない条件

減額が認められない借り入れの場合

個人再生の申し立てをしても、減額が認められない借り入れ(非減免債権)があります。

-

・税金や国民健康保険料などの租税

・破産者の不法行為が原因で請求された損害賠償金

・破産者が暴行をして傷害を与えた被害者に対する損害賠償金

・養育費

・罪を犯したときに罰として取られるお金

・従業員の給与

個人再生の費用がない場合

個人再生の手続きをする上で、裁判所に支払う必要がある予納金がないと手続きすることができません。

個人再生の計画案が認められない場合

個人再生後の借金の返済計画などが書かれた再生計画案が、お金を借りた債務者の返済能力に見合っていないと裁判所から個人再生の許可をもらえません。

個人再生を申し立てた後に、再生計画案の通りに返済できるか見極めるため、約6か月間の返済を個人再生委員に続ける「履行トレーニング」をおこないますが、途中で返済を滞納したり返済できないと個人再生が認可されない可能性があります。

財産を隠し持っていた場合

裁判所に財産を隠したことが知られてしまうと、再生計画が廃止されたり取り消されたりする可能性がありますので、全ての財産を隠さずに事実を伝えるようにしましょう。

3) 個人再生のデメリットとメリット

個人再生のデメリット

信用情報機関に事故情報として登録される

信用情報機関に事故情報として登録されることで、ブラックリストにのります。

ブラックリストにのるとクレジットカードを使ったり借り入れができなくなりますが、デビットカードを作成すれば現金を持たずにカードでの支払いができて、借り入れできなくなることで、逆に借り入れを増やすことなく返済に集中できます。

さらに、5年~10年経てばブラックリストから削除されて元通りになりますので、心配する必要はありません。

官報に掲載される

個人再生すると、国が発行する広報誌である官報に掲載されてしまいます。

しかし、官報を日常的に見ている人はいませんし、官報には個人再生した人が細かい文字で載っているので探し出すことが難しく、個人再生したことがバレてしまう可能性はほとんどありません。

保証人に影響が出る

個人再生する場合、基本的に全ての借り入れに対して手続きすることになります。

借り入れに保証人がついていると、個人再生することで保証人は貸金業者から返済を求められてしまいます。

保証人がいる借り入れがある場合は、手続き前に個人再生する事情を説明して、保証人の理解を得る必要があります。

個人再生が家族にバレてしまう可能性がある

個人再生では、配偶者や同居人の給与証明書や源泉徴収票、賃貸借契約書や保険証券などを裁判所に提出する必要があります。

同居人の給与証明書や源泉徴収票などの保管場所を知っていれば家族にバレずに個人再生できますが、ほとんどの場合は配偶者や同居人の協力が必要になります。

どうしても家族にバレないようにしたい人は、あらかじめ資料を手に入れるための理由を考えておくことが必要です。

個人再生のメリット

借金が大幅に減らせる

個人再生すると、借り入れ額によってことなりますが、約1/5にまで大幅に減額されて、減額された借り入れを3~5年で返済できれば、約4/5の借り入れの返済を免除されるという大きなメリットがあります。

たとえば、550万円の借り入れがある場合、110万円に減額された借り入れを3年~5年で返済できれば、残りの440万円の借り入れの返済が免除されます。

住宅を手放さずに手続きをすることができる

自己破産の手続きするときに住宅ローンがあると、ローンを回収するために住宅を処分されてしまいますが、個人再生なら、住宅資金特別条項により住宅を残したまま借り入れを減額することができます。

貸金業者からの督促がストップする

個人再生を依頼すると、司法書士や弁護士が貸金業者に受任通知を送ります。

貸金業者が送った受任通知を受け取ると、貸金業者から相談者様に直接連絡することが一切できなくなりますので、督促を止めることができます。

家族のクレジットカードやローン、借り入れに影響ない

個人再生しても、家族のクレジットカードやローン、借り入れに影響ありません。

クレジットカードやローン、借り入れをする時に審査されるのは、あくまで契約する本人が個人再生したかどうかでご家族のことを調査されることはありません。

そのため、個人再生したことがご家族のクレジットカードやローンの契約、借り入れに影響することはないです。

給与の差し押さえを止められる

個人再生の申立てをすると、裁判所が個人再生手続き開始決定をします。

その後、執行裁判所に「個人再生手続き開始決定書」を同封して執行停止の申立てをおこなうと、給与の差し押さえを止められます。

4) 個人再生の注意点

提出書類が多い

個人再生をすると・給与明細・持っている銀行口座すべての1〜2年分の履歴・源泉徴収票・課税資料・保険証券・解約返戻金資料・退職金資料・財産や収入に関係する資料を裁判所に提出する必要があります。

住宅を手放す場合がある

個人再生では、「住宅資金特別条項」によって、住宅ローンを組んでいる自宅を残したまま、借り入れを減額することができます。

ただし、住宅にローン以外の借金の担保として抵当権が設定されているような場合や、残りのローンの残額より住宅の方が資産的価値が高いオーバーローンの場合には、住宅を手放す可能性があります。

車を手放す場合がある

個人再生の手続きをすることで車を手放すかどうかは、車にローンの返済が残っているかで変わります。

ローンの返済が残っていなければ、個人再生をしても車を引き上げられることはありませんが、車のローンが残っていると個人再生することで車を引き上げられてしまう可能性があります。

ただし、車のローン完済までの間、車の所有権をローン会社に残しておく「所有権留保」がついていなければ車を引き上げられることはないので、ご安心ください。

減額幅が小さくなる可能性がある

個人再生では、自己破産したときに財産を処分して返済される金額よりも、多くのお金を返済する必要があるという「清算価値保証原則」によって、減額幅が通常より小さくなる場合があります。

たとえば、借り入れ額が1000万円ある場合に個人再生をすると、通常1/5に減額されて200万円を返済することになります。

その場合に300万円の株を持っていると、清算価値保証原則から300万円を分割で支払う必要がありますので、通常よりも100万円を余計に多く支払う必要があります。

住宅の査定額が住宅ローンより高い場合

通常、借り入れ額が1000万円の個人再生をすると、1/5に減額されて200万円の返済をすれば問題ありません。

しかし、住宅ローンの残りが1000万円あって、住宅の査定価値が1500万円の場合、清算価値保証原則から500万円を支払わないといけないので、200万円より多く支払わないといけません。

退職金がある場合

すでに退職金を受け取っている場合、もうすぐ退職する予定がある場合、退職の予定がなく長く働く場合によって退職金の清算価値が変わって、個人再生後の返済額が変わります。

すでに退職金を受け取っている場合

すでに退職金を受け取っている場合、退職金のうち残っている金額が清算価値に計上されるので、残りの借り入れより多ければ退職金分を返済することになります。

もうすぐ退職する予定がある場合

退職する予定がある場合、または、退職して退職金をまだ受け取っていない場合は、退職金をもらえる可能性が高いので、「退職金見込額の1/4」が清算価値になります。

借り入れを減額した額より「退職金見込額の1/4」の方が多ければ、「退職金見込額の1/4」を返済していくことになります。

退職の予定がなく、長く働く場合

退職の予定がなく、長く働く場合「退職金見込額の1/8」が清算価値と見なされるので、借り入れを減額した額より多ければ「退職金見込額の1/8」を返済する場合があります。

携帯電話の本体代の支払いに影響がある

個人再生することで、携帯電話を解約させられたり、没収されることはありません。

また、ドコモケータイ払いなどのキャリア決済、auウォレットなどのプリペイド機能も使うことができます。

ただし、携帯本体代を分割払いで支払うことはむずかしくなってしまうので、新規で携帯電話の本体を購入する場合は、一括払いで購入することになります。

新規の賃貸契約に影響する場合がある

家賃の保証会社がクレジットカードを取り扱う信販会社の場合のみ、新規の賃貸契約に影響がある場合があります。

家、マンション、アパートの賃貸契約を新しく結ぶ時に、家賃の保証会社が信販会社ですと、個人再生したことで信用に問題があると判断されて賃貸契約ができない可能性があります。

しかし、保証会社がクレジットカードを取り扱う信販会社でなければ契約に影響があることはありませんし、保証人が必要な賃貸契約の場合も問題ありません。

賃貸仲介業者や住宅の貸主に、個人再生したかどうかを調査することができませんので、手続きしたことで今住んでいる家、マンション、アパートを追い出されることはありません。

5) 個人再生の費用

個人再生にかかる費用は、裁判所に支払う費用と司法書士や弁護士に支払う費用に分けられますので、それぞれくわしくお伝えします。

裁判所に支払う費用

| 費用名目 | 費用 |

|---|---|

| 収入印紙代 | 10,000円 |

| 郵便切手代 | 約1,600円 |

| 官報公告費 | 約12,000円 |

| 個人再生委員報酬 | 約25万円 |

収入印紙代

個人再生の申立て書に貼らなければならない収入印紙にかかる費用。

郵便切手代

裁判所から債権者に書類を送る時に使う切手の費用。

官報公告費

官報に掲載されるのにかかる費用。

個人再生委員報酬

個人再生委員が選任された場合にかかる費用で、個人再生委員を選任するかどうかは裁判所によって異なります。

司法書士や弁護士に支払う費用

| 費用名目 | 費用 |

|---|---|

| 着手金 | 約50万円〜 |

| 報酬金 | 着手金に含まれていることもあります |

着手金

正式に司法書士や弁護士事務所に依頼した時に発生する費用で、個人再生の場合は報酬金に含まれていることもあります。

報酬金

個人再生の手続きに成功した時に支払う費用で、着手金に含まれていることもあります。

6) 個人再生の手続きの流れ

1.司法書士または弁護士に相談

司法書士または弁護士が、相談者様に直接お話を聞いて、収入や返済状況、今後の返済方法の希望をくわしくうかがいます。

相談者様の返済状況によっては、個人再生以外の債務整理が適している場合もありますので、最適な方法をお伝えします。

2.司法書士または弁護士に依頼

司法書士または弁護士に正式に依頼するには、相談者様の代理となって司法書士または弁護士が個人再生をおこなえるように委任契約を結びます。

その後、司法書士または弁護士から取引履歴の開示請求書と受任通知を各貸金業者に発送します。

各貸金業者が受任通知を受け取ると、ご相談者に直接連絡することが一切できなくなりますので、督促を止めることができます。

3.引き直し計算

貸金業者から送られてくる取引履歴には、いついくらずつ借り入れして返済したかが書いてあります。

取引履歴から過去に払いすぎた利息(過払い金)がないかを計算して、過払い金が発生している場合には、貸金業者に過払い金の返還請求をします。

4.裁判所への個人再生の申立て

個人再生の申立ては、基本的にご相談者様がお住まいの地域を管轄する裁判所におこないます。

5.個人再生委員の選任

申し立てが受理されると裁判所が民事再生委員として弁護士を選ぶ場合があります。

選ばれた個人再生委員は手続きを申し立てた人(申立人)の財産や収入の状況を調査して「再生計画案」についてのアドバイスをしたり、申立人の負債や所有している資産について調査して資料の不備の指摘もおこないます。

6.個人再生手続き開始決定

裁判所は書類に不備がないことなどを確認して、個人再生委員の意見を聞いたうえで、個人再生手続き開始決定を出します。

手続きの開始が決定されると、貸金業者への返済と申立人への取り立てや、申立人は裁判所の許可なく財産を処分することも禁止です。

申立人は、個人再生委員に、申立書に記載した返済予定額を事前にリハーサルとして支払っていきます。

支払った一部は、個人再生委員の報酬になります。

支払いに遅れてしまうと、個人再生しても返済がむずかしいと判断されて、手続きできなくなることがありますので注意しましょう。

7.個人再生委員との面談

再生手続き開始決定がされると、個人再生委員と面談することになります。

面談の際には、申立時の資料をもとに個人再生委員から質問されて、追加の資料の提出を求められる場合があります。

8.個人再生計画案の提出

個人再生計画案には減額された借金を,原則として3年~5年間以内に各貸金業者に対してどのように返済していくかを記載して、裁判所に提出します。

9.個人再生計画案の許可決定

提出された計画案について貸金業者の議決や意見聴取がされて、問題なければ再生計画案が許可されます。

もし、不許可になった場合には「不服申立て」をおこなって結論が変わらないと、再び給与取得者等再生の手続きを申し立てたり、任意整理や自己破産などの他の方法を取ることになります。

10.返済開始

再生計画案にしたがって減額された借り入れを毎月返済して、完済することができれば残りの借り入れは免除されます。

7) 個人再生後に返済できなくなった場合の対処法

個人再生では法律上1回でも返済の延滞をすると、裁判所に再生計画が取り消される可能性があります。

ただ、実際に個人再生が取り消されるまでには、残りの借り入れの1/10以上を占める貸金業者の裁判所への申し立てが必要なので、返済に1回遅れただけなら猶予を与えてくれる可能性があります。

個人再生の救済処置

返済期間中に勤務先の都合で給料が下がってしまった、リストラされ再就職先が決まらない、ケガや病気で働けないといった、やむをえない事情で延滞してしまう場合には、個人再生には救済措置が用意されています。

個人再生は、返済期間を最大5年まで延長することで、より月々の返済額を減らすことができます。

もし、延滞するまでに返済しなければいけない額の3/4以上の返済を終えていれば、「ハードシップ免責」という制度によって、残りの返済は免責となります。

返済できない場合は自己破産

どうしても個人再生の返済ができない場合は、自己破産することになります。

自己破産するとマイホームや財産の大半を手放すことになりますが、借り入れをゼロにすることができます。

杉山事務所なら、個人再生後に返済が遅れることがないように、相談者の生活状況に合わせて無理なく返済できるように計画をたてています。

8) 借り入れを最適な方法で解決するなら杉山事務所

杉山事務所は、ご相談者様の収入や返済状況、希望する返済方法をくわしくうかがいます。

借り入れを減額する方法は個人再生だけではありませんので、月に10,000件の借り入れの相談を受けた経験から、ご相談者に最適なできるだけデメリットの少ない解決方法を提案しています。

話を聞いたうえで、メリットを感じなかった場合は断ることもできますので、まずはお気軽に杉山事務所の無料相談をご利用ください。

この記事の監修者

杉山 一穂

司法書士法人杉山事務所 代表司法書士

- 東京司法書士会 第9453号

- 簡裁訴訟代理等関係業務認定会員 第512093号

債務整理・過払い金請求を専門とし、任意整理・自己破産・個人再生のすべての手続きに対応。借金問題の相談は無料で受け付けていますので、お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。個別の法律相談や手続きの判断については、専門家へ直接ご相談ください。記事内の事例は実際の相談をもとにした参考例であり、すべての方に同様の結果を保証するものではありません。

債務整理・借金減額は無料相談をご利用ください。