【司法書士法人杉山事務所】債務整理の専門サイト・借金減額の無料相談

【司法書士法人杉山事務所】債務整理の専門サイト・借金減額の無料相談

![]()

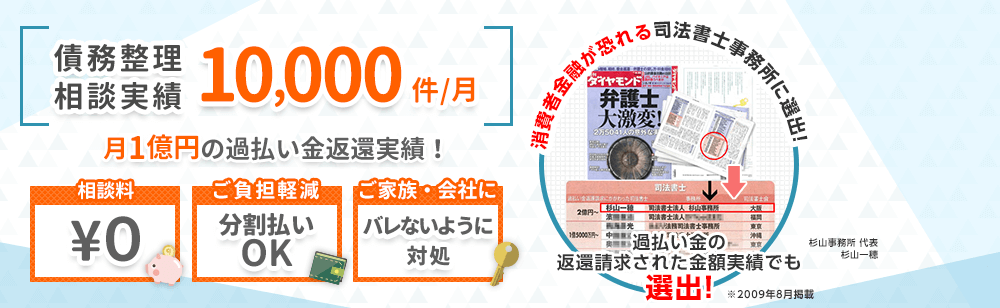

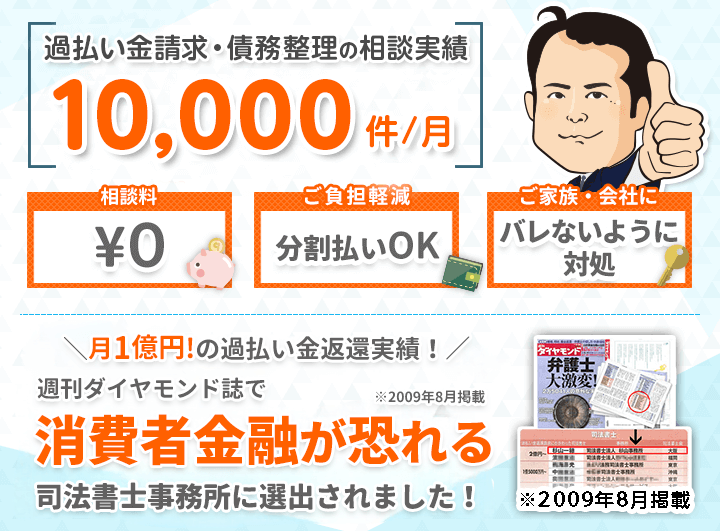

杉山事務所は、アコム、プロミス、アイフル、レイク、ニコスなどの消費者金融や、イオンカード、エポスカードなどのクレジットカード・信販会社と交渉して、借り入れを減額、またはゼロにする「債務整理」や「過払い金請求」の専門家として、過払い金や債務整理を含む借金問題のご相談を月に10,000件以上受けています。

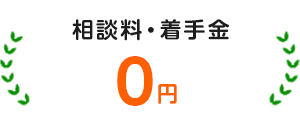

杉山事務所では、相談者様が手続きごとのメリットとデメリットを知って納得した上で、1日でも早く、1円でも多くの借り入れを減額できるようにお伝えしています。相談料や着手金は無料ですのでお気軽にご相談ください。

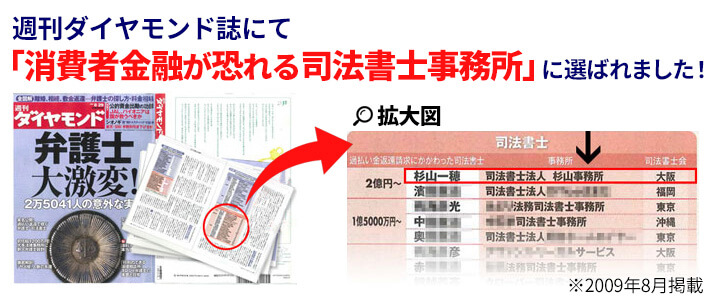

豊富な実績と経験から日本を代表するビジネス誌・週刊ダイヤモンド誌において、「消費者金融が恐れる司法書士事務所」に選出されました。選出された2009年8月当時は、現在のように全国に事務所がない状況でしたが、多くの相談者様に1円でも多く過払い金を返還できるように迅速に対応してきました。

杉山事務所は、借金問題に関する豊富な経験と実績を持つ司法書士事務所で、貸金業者との交渉力やノウハウが豊富にあります。月間10,000件以上の相談実績があり、多くの方々の金銭的なお悩みに対して適切な解決策を提供してきました。

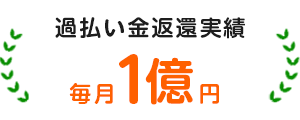

杉山事務所では、多くの消費者金融やクレジットカード会社で債務整理や過払い金請求の実績があり、過払い金の返還額は毎月1億円以上あります。債務整理をご依頼いただいた場合は、過払い金の調査も無料で行います。

杉山事務所では相談者様のご負担を少しでも減らせるよう、相談料・着手金・過払い金調査の費用は⼀切いただいておりません。また、費用の分割払いにも対応しています。借金問題の相談は何度でも無料ですので、疑問やお悩みがある方はお気軽にご相談してください。

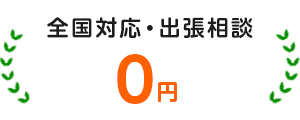

杉山事務所は、全国対応で東京、大阪、福岡、札幌に事務所がありますので、お近くの事務所にご相談ください。どの事務所も最寄駅から徒歩5分以内とアクセスに便利な立地にあります。また、遠方にお住まいの方や事務所に行くのが困難な方は、出張相談も無料でおこなっているのでお気軽にご利用ください。

※1 過払い金、債務整理含む借金問題

※2 2009年8月掲載

杉山事務所は大阪・難波、東京・市ヶ谷、福岡、札幌と全国に事務所があります。営業時間は9時から19時までで、年末年始以外は年中無休で営業しています。

事務所がある都道府県、市区町村だけでなく隣県からの債務整理や過払い金請求に関するご相談も対応しています。

また、ご自宅から各事務所まで遠かったり、移動手段がなくてお越しいただくのがむずかしい場合は各事務所からの出張相談も無料でおこなっていますので、お気軽にお問い合わせください。

杉山事務所では、債務整理など借金問題の相談を無料でおこなっています。

| 相談料 | 過払い金調査 |

|---|---|

| 無料 | 無料 |

さらに、費用の一括払いがむずかしい場合は分割払いにすることも可能で、ご家族(両親、奥様、旦那様、お子さん)や職場の方に知られないように対応します。

相談は何度でも無料でできて、メリットを感じない場合は断ることもできますので、一人で悩まずにお気軽にご相談ください。

杉山事務所では、過払い金が発生しているか確認できる過払い金調査をご利用いただけます。過払い金の有無に関係なく無料となっていますので、安心してご利用ください。

過払い金調査は、「貸金業者名、借り入れ金額、取引年数」などの、簡単な質問にわかる範囲で答えるだけで過払い金が発生しているかお調べするサービスです。

杉山事務所では、代理として夫の借金、妻の借金、家族の借金についての債務整理や過払い金請求のご相談いただくこともあります。

本人が認知症などで判断できない場合なら、裁判所で後見人にならないと家族が代理で手続きできますが、本人が病気やけがで動けないなどの事情がある場合でも、債務整理や過払い金請求では基本的に本人の手続きが必要になります。

ご家族が借り入れをしている場合は、杉山事務所の相談いただければ適切な解決方法をお伝えすることができます。

杉山事務所に債務整理や過払い金請求のご相談をいただいてから解決までの手続きの流れは以下の通りです。

1.無料相談

杉山事務所では借金問題のご相談は何度でも無料です。債務整理や過払い金請求の経験・知識に長けた司法書士がどんな些細なことでもご質問にお答えいたします。

メリットを感じなければ断ることもできるので、ご納得いただいた上で正式にご依頼ください。

2.委任契約

杉山事務所と相談者様の間で委任契約を交わして正式なご依頼となります。

3.受任通知の送付

貸金業者に受任通知を送付することで督促がストップします。杉山事務所では最短即日で督促をストップする交渉を開始します。

4.取引履歴の開示請求

これまでの取引を見直して過払い金があるかどうか、正確な借り入れ額を把握します。

5.引き直し計算

利息制限法の上限を超える利息で返済をしていた場合、引き直し計算をします。 過払い金が発生していた場合、借金の元金を減額することができます。

6.債務整理の方針決定

残りの借金額が明らかになったら、債務整理の方法を決定します。

7.過払い金の返還請求

過払い金が発生しているときは、過払い金返還請求をします。

8.各債務整理の手続き

残りの借金額が確定したところで現在の家計・生活状況をみて方針を決め、各債務整理の手続きをおこないます。

債務整理の流れ・手続きにかかる期間の目安は、手続きごとに変わります。

債務整理は、借り入れを減額したりゼロにする4つの手続きの総称で「任意整理」「特定調停」「個人再生」「自己破産」があります。

4つの手続きごとに、借り入れを減額できる額と完済するまでの期間が異なります。

杉山事務所では、相談者様の返済状況や生活状況を詳しくうかがって、最も適した借り入れの減額方法をお伝えしています。

任意整理は、司法書士や弁護士が貸金業者と直接交渉して、今後かかる利息をゼロにすることで月々の返済額を減額することができます。

さらに返済額を減額したい場合は、完済までの期間を3年~5年に延ばしたり、過払い金があればその分を借り入れから減額することもできます。

司法書士や弁護士に任意整理を依頼すると、資金業者に受任通知を送ることで、相談者様に直接連絡できなくなります。督促を受けている場合なら、督促を止めることが可能です。

| 相談料 | 基本報酬 |

|---|---|

| 無料 | 27,500円(税込)~ |

※相談者様の状況によって費用が変わります。相談時に相談者様にとって最適なプランを提案させていただきます。

杉山事務所では、多くの貸金業者に対して任意整理をおこなった実績が多数あります。任意整理は貸金業者ごとに将来利息や遅延損害金のカットの有無や、返済期間がどのくらい延びるのかが異なります。

杉山事務所にお任せいただければ、これまでに培ってきたノウハウで依頼者が有利になるように交渉をいたします。個人で任意整理をする場合は、以下の各貸金業者の任意整理のポイントを参考に手続きをおこなってください。

※掲載がない貸金業者の実績もあります。

※貸金業者ごとの対応状況は随時、追加・更新をおこないます。

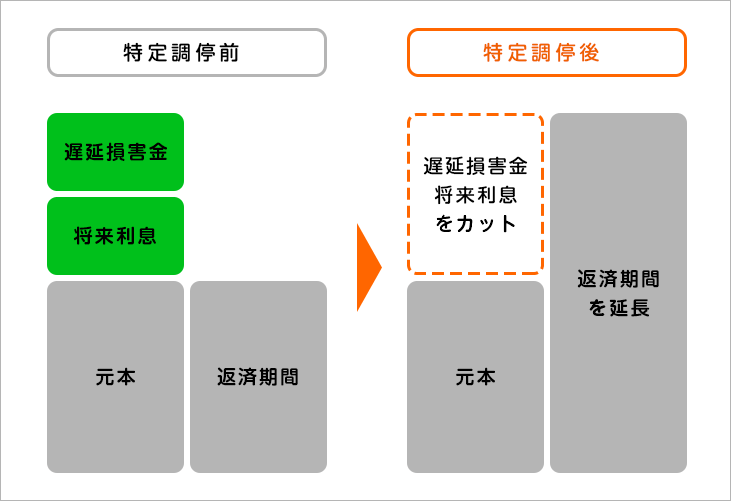

特定調停は、自分で手続きに必要な資料を集めて裁判所に申し立てることで、裁判所にお金を貸した人(債務者)との間に入ってもらって交渉する手続きです。

任意整理と同様に、今後かかる利息をゼロにすることや完済までの期間を3年~5年に変更するように交渉をおこないます。

ただし、貸金業者が調停に出廷しなかったり、裁判所の決定に不服を申し立てると調停が成立しません。それまでの手間が無駄になって、さらに利息をゼロにできずに、月々の返済額が減らない可能性があります。

| 相談料 | 手続き費用(1社あたり) |

|---|---|

| 無料 | 27,500円~ |

※依頼者様の借入状況、ご依頼内容によって費用が変わる場合があります。

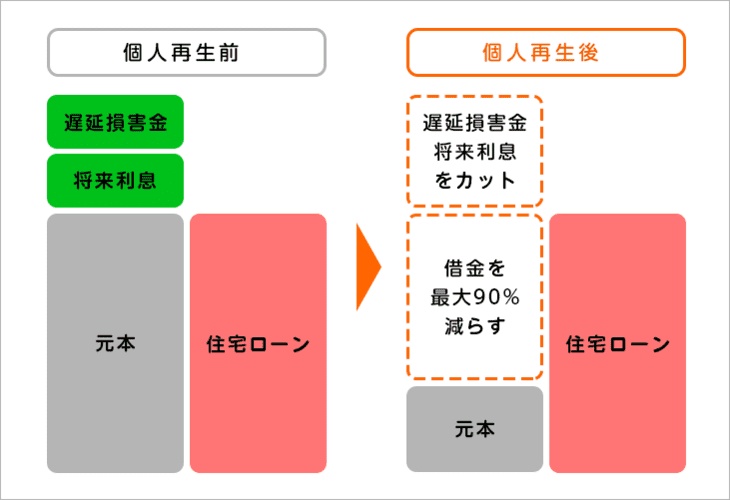

個人再生は裁判所に申し立てる手続きで、借り入れ額によって減額幅は変わりますが借り入れを約1/5、最大で1/10に減額することができます。

減額した借り入れを3~5年で返済できれば、残りの借り入れは免除されます。

さらに住宅ローンが残っていても、マイホームを残しながら借り入れを減額することが可能です。

| 相談料 | 住宅ローンなし | 住宅ローンあり |

|---|---|---|

| 無料 | 44万円(税込) | 55万円(税込) |

※依頼者が個人事業主の場合、事業規模等により金額決定となります。

※印紙代等の実費が必要となります。

※再生委員が選任された場合、裁判所に納める費用が約30,000円必要となります。

※回収した過払い金については成功報酬が発生いたします。

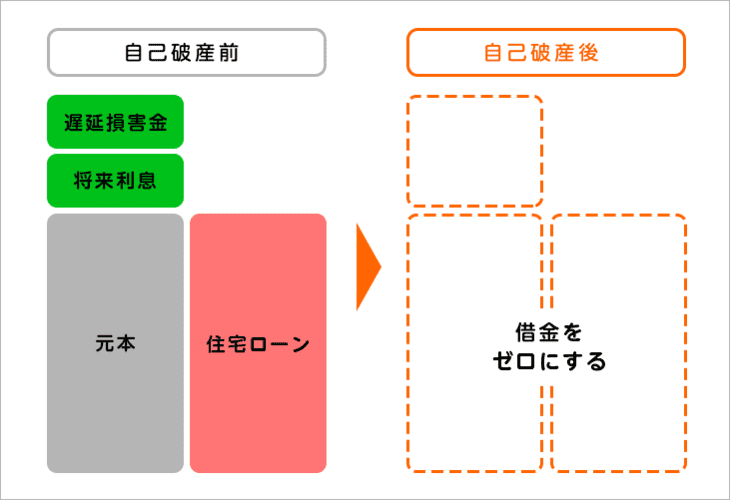

自己破産は、借り入れをゼロにできる唯一の債務整理です。

支払い不能となった場合のみおこなえる手続きで、支払い不能と認められるには、現在の借り入れを3~5年程度で返済できない場合が多いです。

自己破産と聞くと、すべての財産を処分されてしまうと思っている方が多いですが、生活するうえで必要最低限の財産は残すことができます。

| 相談料 | 自己破産の手続き費用 |

|---|---|

| 無料 | 44万円(税込) |

※依頼者が個人事業主の場合、事業規模等により金額決定となります。

※印紙代等の実費が必要となります。

※破産管財人が選任された場合、裁判所に納める費用が必要となります。

※回収した過払い金については成功報酬が発生いたします。

過払い金請求は、過去に払いすぎていた利息(過払い金)を取り戻すことです。

取り戻した過払い金で借り入れを減額することや、借り入れより多い分の過払い金は、現金として手元に戻ってきます。

過払い金請求した貸金業者から借り入れできなくなることがありますが、手続きしていない貸金業者からは問題なく借りられますので、過払い金請求にはデメリットがほとんどありません。

ご自身に過払い金があるのか気になったら、まずは過払い金があるかどうかの調査だけでもしましょう。

杉山事務所では、過払い金の相談から調査まで無料でおこなっていますので、お気軽にご相談ください。

| 相談料・調査料 | 過払い金報酬 |

|---|---|

| 無料 | 返還額の27.5%~(税込) |

※相談者様の状況によって費用が変わります。相談時に相談者様にとって最適なプランを提案させていただきます。

可能です。杉山事務所の営業時間は9時から19時までですが、事前にご予約いただければ営業時間外でも対応できますので、お気軽にご相談ください。

可能です。杉山事務所は全国対応で大阪・難波、東京・市ヶ谷、福岡、札幌に事務所があります。

東京、神奈川、千葉、埼玉にお住まいの方は東京事務所、大阪、和歌山、奈良、兵庫、京都は大阪事務所、福岡、熊本、大分、佐賀、山口は福岡事務所、北海道全域は札幌事務所にご相談ください。その他の地域にお住まいの方はWeb面談などでご対応が可能です。

債務整理は「任意整理」「個人再生」「自己破産」などがあり、どの手続きをするかで費用が異なります。

杉山事務所では、相談者様の返済状況や生活状況をうかがい、最適な解決方法をお伝えし、費用の見積りをいたします。相談料は無料ですので、費用を知りたい場合はお気軽にご相談ください。

どの債務整理をするかによって条件が異なります。税金、国民健康保険、年金、公共料金、慰謝料、養育費などでなければ、借り入れがいくらであってもいずれかの債務整理を手続きすることができます。

杉山事務所にご相談いただければ、相談者様に最適な債務整理はどれなのかお伝えします。

毎月の返済が苦しくなったら、すぐに債務整理の手続きをすることをおすすめします。

返済が苦しくても債務整理をせずにいると、返済が追い付かずに滞納してしまって、その後返済するための借り入れを繰り返してしまいます。最終的には完済することが不可能になって、自己破産しか解決方法がなくなってしまいます。

債務整理の種類によって影響は異なります。任意整理の場合は、信用情報機関に記録が残り、一定期間(約5~7年)は新規のローンやクレジットカードの作成が制限されます。

ただし、携帯電話の契約や賃貸契約、就職活動には影響ありません。また、すでにお持ちの財産が減ることもありません。

個人再生や自己破産の場合は、より慎重な判断が必要になりますので、ご相談時に詳しくご説明いたします。毎月の返済が苦しくなったら、すぐに債務整理の手続きをすることをおすすめします。

手続期間は債務整理の種類によって異なります。任意整理の場合は通常3~6ヶ月程度、個人再生は6ヶ月~1年程度、自己破産は6ヶ月~1年程度かかります。

ただし、これらは標準的な期間であり、債権者数や個別の状況によって変動する可能性があります。