レイクの債務整理|和解条件や対応状況・無利息サービス中の注意点

「レイクの返済を続けても元金が減らない」「レイクは債務整理できる?」「365日間無利息やレイクALSAの借入も任意整理できる?」と悩んでいませんか。

レイクのカードローン、Web完結での借入、レイクALSA時代の取引、旧レイクから続く取引は、任意整理・個人再生・自己破産などの債務整理の対象になる可能性があります。

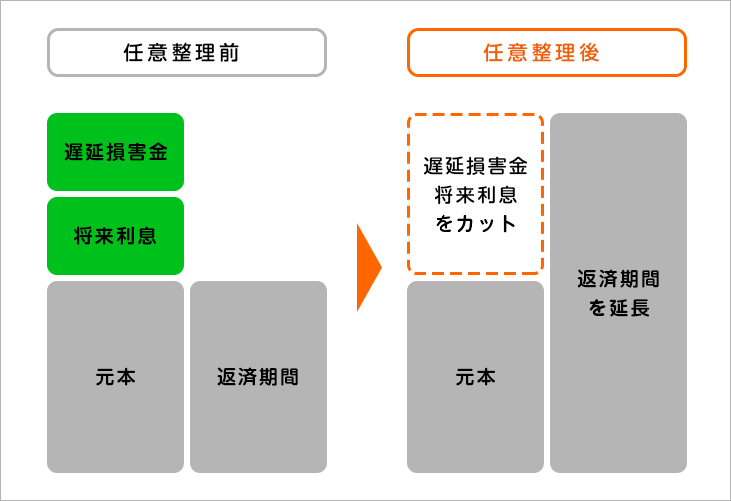

特に任意整理では、将来利息をカットできないか、残った元金を3年〜5年程度の分割返済にできないかを交渉します。ただし、レイクを任意整理すれば必ず希望どおりの条件で和解できるわけではありません。取引期間、返済実績、滞納状況、毎月の返済可能額によって条件は変わります。

レイクは、2025年から条件付きで365日間無利息サービスを開始しています。そのため、レイクページでは「無利息期間中だから債務整理しなくても大丈夫」と考えている方への説明が重要です。無利息期間中でも、毎月の返済は必要ですし、返済が遅れると遅延損害金や通常利息が発生する可能性があります。

この記事では、レイクの借金が減らない理由、任意整理で見直せる返済額、無利息サービス中・借入直後の注意点、レイクALSA・旧レイク取引の確認方法、新生フィナンシャル保証の銀行カードローンへの影響、過払い金の可能性まで解説します。

| レイクは債務整理できる? | レイクのカードローン、Web完結、レイクALSA、旧レイク取引は債務整理の対象になる可能性があります。 |

|---|---|

| 任意整理で見直せること | 将来利息、返済回数、毎月の返済額、遅延損害金の扱いなどを確認します。 |

| 無利息サービス中でも相談できる? | 相談できます。ただし、借入直後や返済実績が少ない場合は、任意整理の条件が厳しくなる可能性があります。 |

| レイクALSA・旧レイクも対象? | 過去の名称で契約した借入も、現在の債権者・保証会社を確認したうえで整理対象になる可能性があります。 |

| 滞納中でも相談できる? | 滞納中、一括請求を受けている場合、裁判所から書類が届いている場合でも相談できます。放置せず早めに確認しましょう。 |

| 過払い金はある? | 2007年以前など古い時期からレイクを利用していた方は、取引履歴を確認して過払い金の有無を調べる価値があります。 |

- レイクの借金が減らない理由と債務整理で見直せること

- レイクの無利息サービス中・借入直後に債務整理を検討するときの注意点

- レイクで任意整理が難しくなるケース

- レイクを任意整理した後の毎月の返済額の目安

- レイクALSA・旧レイク・SBI新生銀行カードローン エルの取引を確認する理由

- 新生フィナンシャル保証の銀行カードローンがある場合の注意点

- レイクを滞納している場合に早めに確認すべきこと

- レイクだけを整理するか、他社借入も含めるかの判断基準

- レイクを債務整理するメリットと注意点

- レイクの任意整理を依頼した後の流れ

- 古いレイク取引で過払い金を確認すべきケース

- 新生フィナンシャルとレイクの関係

- レイクの債務整理でよくある質問

- レイクの返済が苦しい方は杉山事務所へご相談ください

レイクの借金が減らない理由と債務整理で見直せること

レイクの返済を続けているのに借金が減らない場合、毎月の返済額の多くが利息に充てられている可能性があります。レイクの貸付利率は年4.5%〜18.0%で、借入額や契約内容によって適用利率が変わります。

特に、借入と返済を繰り返している方、最低返済額に近い金額だけを支払っている方、レイク以外にも消費者金融やクレジットカードの借入がある方は、元金がなかなか減らない状態になりやすいです。

任意整理では、司法書士や弁護士がレイクと交渉し、将来利息をカットできないか、残った元金を分割返済にできないかを確認します。過払い金が発生していない場合は、基本的に元金を返済していくことになります。

そのため、任意整理で重要なのは、「毎月いくらなら無理なく返済できるか」を確認したうえで、返済計画を立て直すことです。

| 借金が減りにくい状況 | 確認すること |

|---|---|

| 最低返済額だけを支払っている | 毎月の返済額のうち、どれくらい元金に充てられているか確認します。 |

| 借入と返済を繰り返している | 返済しても再借入している場合、残高が減りにくくなります。 |

| 無利息期間が終わった | 通常利息が発生し、返済負担が増えている可能性があります。 |

| 他社借入もある | レイクだけでなく、借入全体を見て返済可能額を確認します。 |

レイクの返済が苦しい場合でも、返済額を一時的に下げるために他社から借りるのは避けるべきです。借入先が増えると、返済全体がさらに複雑になります。

レイクの無利息サービス中・借入直後に債務整理を検討するときの注意点

レイクでは、条件を満たす新規契約者向けに365日間無利息サービスが提供されています。条件に該当しない場合でも、Web申込みなど一定の条件で60日間無利息となる場合があります。

ただし、無利息期間中であっても、毎月の返済は必要です。返済が遅れると、無利息特典への影響、遅延損害金、通常利息の発生などにより、返済負担が増える可能性があります。

また、レイクで借入してすぐに任意整理を申し出る場合は注意が必要です。借入直後で返済実績がほとんどない場合、レイク側から返済意思や返済能力を厳しく見られ、和解条件が厳しくなる可能性があります。

| 状況 | 注意点 |

|---|---|

| 365日間無利息の対象 | 無利息期間中でも毎月の返済は必要です。返済が遅れると負担が増える可能性があります。 |

| 60日間無利息の対象 | 無利息期間終了後は通常利息が発生します。期間終了後の返済額を確認しておきましょう。 |

| 借入直後に返済が苦しい | 任意整理の交渉条件が厳しくなる可能性があります。追加借入をする前に相談しましょう。 |

| 返済実績がほとんどない | 分割回数や将来利息の扱いについて、希望どおりの条件にならない可能性があります。 |

無利息期間中だから放置してもよい、というわけではありません。返済できる見込みがない場合は、レイクに追加で借りる前に、債務整理を含めた返済計画の見直しを検討しましょう。

レイクで任意整理が難しくなるケース

レイクとの任意整理では、借入残高だけでなく、取引期間、返済実績、滞納状況、毎月の返済可能額が確認されます。任意整理は、裁判所が強制的に決める手続きではなく、債権者との話し合いで返済条件を見直す手続きだからです。

特に、借入直後、返済実績が少ない、長期滞納、すでに裁判・支払督促に進んでいる、過去に任意整理で和解した後に再滞納しているといった場合は、交渉が難しくなることがあります。

| 状況 | 任意整理での注意点 |

|---|---|

| 取引期間が長い | 返済実績がある場合は、分割返済の交渉を検討しやすくなります。 |

| 借入から期間が短い | 借入直後の任意整理では、和解条件が厳しくなる可能性があります。 |

| 長期間滞納している | 遅延損害金、一括請求、法的手続きへの対応も含めて確認します。 |

| 裁判・支払督促に進んでいる | 放置すると差し押さえのリスクがあるため、届いている書類を確認して相談しましょう。 |

| 2度目の任意整理 | 一度和解後に再滞納している場合、再交渉が難しくなることがあります。 |

これらに当てはまる場合でも、必ず任意整理できないわけではありません。ただし、レイクだけでなく、他社借入や家計全体を見て判断することが大切です。

レイクを任意整理した後の毎月の返済額の目安

レイクを任意整理する場合、将来利息をカットできると、毎月の返済額や返済総額を見直せる可能性があります。特に、貸付利率が18.0%前後になっている場合、返済額の多くが利息に充てられ、元金が減りにくいことがあります。

以下は、将来利息を考慮せず、元金を36回・48回・60回で分割返済した場合の単純計算の目安です。

| レイクの残高 | 36回払い | 48回払い | 60回払い |

|---|---|---|---|

| 30万円 | 約8,400円 | 約6,300円 | 約5,000円 |

| 50万円 | 約13,900円 | 約10,500円 | 約8,400円 |

| 100万円 | 約27,800円 | 約20,900円 | 約16,700円 |

| 150万円 | 約41,700円 | 約31,300円 | 約25,000円 |

| 200万円 | 約55,600円 | 約41,700円 | 約33,400円 |

※上記は将来利息を考慮しない単純計算の目安です。実際の返済額は、残高、滞納状況、経過利息、遅延損害金、和解条件によって異なります。必ずこの金額で和解できるわけではありません。

レイクでは、36回〜60回程度を目安に分割返済を交渉します。残高や取引状況によっては、それより長い分割返済を相談できる場合もありますが、必ず認められるわけではありません。

残高が大きい場合や、毎月の返済可能額が少ない場合は、任意整理だけでは返済が難しいこともあります。その場合は、個人再生や自己破産を含めて検討した方がよいケースもあります。

レイクALSA・旧レイク・SBI新生銀行カードローン エルの取引を確認する理由

レイクは、過去にサービス名称や運営会社が変わっています。そのため、「レイクALSAで借りた」「新生銀行カードローン レイクだった」「かなり前の旧レイクを利用していた」という方は、現在の債権者や保証会社を確認することが大切です。

現在のレイクは、新生フィナンシャル株式会社が提供するカードローンブランドです。過去の取引についても、取引履歴を確認することで、現在の残高や過払い金の有無を調べることができます。

| 時期 | 主な名称 | 確認すべきこと |

|---|---|---|

| 旧レイク時代 | レイク、ほのぼのレイクなど | 古い取引がある場合は、過払い金の有無を確認します。 |

| 2011年以降 | 新生銀行カードローン レイク | 現在の債権者・保証会社を確認します。 |

| 2018年以降 | レイクALSA | 新生フィナンシャルへの借入として整理対象になる可能性があります。 |

| 2023年以降 | レイク | 現在のカードローン残高・返済状況を確認します。 |

| 現在 | SBI新生銀行カードローン エル | 新生フィナンシャルが保証会社となっている取引がないか確認します。 |

レイクの債務整理では、単に現在の残高を見るだけでは不十分なことがあります。旧レイクから長く利用している方は、取引履歴を取り寄せて過払い金の有無まで確認することが重要です。

新生フィナンシャル保証の銀行カードローンがある場合の注意点

新生フィナンシャル株式会社は、カードローン「レイク」を提供するだけでなく、信用保証業務も行っています。金融機関や非金融事業者の個人向け無担保ローンに対して信用保証を提供しているため、レイク本体の借入以外にも注意が必要です。

レイク本体だけを任意整理する場合、銀行口座が直ちに凍結されるとは限りません。ただし、新生フィナンシャルが保証会社になっている銀行カードローンを利用している場合は、代位弁済や請求先の変更などを確認する必要があります。

| 状況 | 注意点 |

|---|---|

| レイクだけを任意整理する | 銀行口座が直ちに凍結されるとは限りません。ただし、他の借入状況も確認しましょう。 |

| 銀行カードローンも利用している | 保証会社が新生フィナンシャルかどうかを確認する必要があります。 |

| 保証会社から請求が来ている | 銀行ではなく、保証会社から請求を受ける状態になっている可能性があります。 |

| 給与振込先にしている | 銀行カードローンも整理対象にする場合は、給与振込先や口座利用への影響を事前に確認しましょう。 |

「レイクだけの問題」と思っていても、保証会社が関係する借入があると、整理方針が変わることがあります。銀行カードローンや提携ローンも利用している方は、契約書や会員ページで保証会社を確認しておきましょう。

レイクを滞納している場合に早めに確認すべきこと

レイクの返済が遅れると、電話、SMS、郵送物、会員ページ上の案内などで支払い確認が行われることがあります。支払える場合は、公式窓口や会員ページで支払い方法を確認しましょう。

すぐに支払えない場合は、他社から借りて返す前に、返済計画を見直せないか確認することが大切です。レイクの遅延損害金は年20.0%です。返済が遅れている期間が長くなるほど、返済総額が増える可能性があります。

| 状況 | 起こりやすいこと | 対応方法 |

|---|---|---|

| 支払日直後 | 電話やSMSで入金確認が行われることがあります。 | 支払える場合は、支払い方法を確認して早めに入金しましょう。 |

| 数週間程度の遅れ | 郵送物や電話連絡が増える可能性があります。 | 支払いの見通しがない場合は、任意整理などを検討しましょう。 |

| 1〜2か月以上の遅れ | 利用停止、遅延損害金、一括請求などのリスクが高まります。 | 通知書や請求書を確認し、早めに専門家へ相談しましょう。 |

| 長期滞納 | 裁判・支払督促・差し押さえなどに進む可能性があります。 | 裁判所からの書類を放置せず、すぐに相談しましょう。 |

レイクからの電話や通知を無視しても、借金がなくなるわけではありません。支払いが難しい場合は、早めに債務整理の相談を検討してください。

レイクだけを整理するか、他社借入も含めるかの判断基準

任意整理では、整理する債権者を選べる場合があります。そのため、レイクだけを任意整理したいという相談もあります。ただし、レイクだけを整理すれば生活が改善するとは限りません。

他社の消費者金融、銀行カードローン、クレジットカード、リボ払いなどの返済もある場合は、借入全体を見て判断する必要があります。レイクだけを整理しても、他社返済が残り、生活が苦しいままでは根本的な解決にならないことがあります。

| 状況 | 検討しやすい方針 |

|---|---|

| レイクの返済だけが苦しい | レイクだけの任意整理を検討できる場合があります。 |

| 他社借入も多い | 複数社をまとめて任意整理するか、個人再生・自己破産も含めて検討します。 |

| 銀行カードローンもある | 保証会社が新生フィナンシャルかどうかを確認します。 |

| 収入が少なく返済の見通しが立たない | 任意整理だけでなく、個人再生や自己破産を検討した方がよいことがあります。 |

「レイクだけ整理したい」と考えている場合でも、毎月の返済可能額と他社借入を確認したうえで判断することが大切です。

レイクを債務整理するメリットと注意点

- メリット

- 将来利息のカットを交渉できる

- 3年〜5年程度の分割返済を交渉できる

- 本人への直接の督促が原則として止まる

- レイクだけを整理対象にできる場合がある

- 過払い金があれば残高を減らせる可能性がある

- 注意点

- レイクで新たな借入ができなくなる可能性が高い

- 信用情報に事故情報が登録される可能性がある

- SBI新生銀行グループ関連サービスの審査に影響する可能性がある

- 新生フィナンシャル保証の借入がある場合は確認が必要

レイクを債務整理するメリット

レイクを任意整理するメリットは、返済条件を見直せる可能性があることです。将来利息をカットできれば、毎月返済しているのに元金が減らない状態を改善できる可能性があります。

また、司法書士や弁護士が受任通知を送付し、レイク側で確認されると、本人への直接の督促は原則として止まります。ただし、通知の到達状況や処理状況によって、連絡が止まるまでの時間は前後します。

任意整理は裁判所を通さない手続きです。そのため、個人再生や自己破産と比べると、家族や勤務先に知られにくい方法といえます。ただし、郵送物、家計の変化、借入停止などから気づかれる可能性はあるため、連絡方法が心配な方は相談時に伝えましょう。

レイクを債務整理する注意点

レイクを任意整理すると、レイクで新たな借入はできなくなる可能性が高いです。また、任意整理をすると信用情報機関に事故情報が登録される可能性があります。

信用情報に事故情報が登録されると、一定期間は新しいクレジットカード、カードローン、住宅ローン、自動車ローンなどの審査に影響することがあります。

また、レイクを任意整理すると、今後レイクやSBI新生銀行グループ関連サービスの審査に影響する可能性があります。ただし、社内情報の取り扱いや審査結果は公表されていないため、「半永久的に利用できない」とは断定できません。

レイクの任意整理を依頼した後の流れ

レイクの任意整理にかかる期間

レイクの任意整理にかかる期間は、おおむね3か月〜6か月程度が目安です。ただし、取引履歴の開示、残高の確定、過払い金の有無、滞納状況、他社借入の有無によって期間は変わります。

複数社の借入をまとめて整理する場合や、レイクとの交渉条件に調整が必要な場合は、6か月以上かかることもあります。

レイクへ任意整理をする手続きの流れ

- 無料相談

レイクの残高、無利息サービスの利用状況、レイクALSA・旧レイク取引の有無、他社借入、毎月の返済可能額を確認します。 - 正式な依頼・受任通知の送付

正式に依頼すると、司法書士からレイクへ受任通知を送付します。レイク側で確認されると、本人への直接の督促は原則として止まります。 - 取引履歴の開示請求

レイクから取引履歴を取り寄せ、借入や返済の履歴を確認します。 - 残高の確認・過払い金の調査

取引期間が古い場合は、利息制限法に基づいて引き直し計算を行い、過払い金の有無を確認します。 - 和解交渉

将来利息のカットや分割回数について、レイクと交渉します。 - 和解成立・返済開始

和解が成立したら、合意した返済計画に沿って毎月返済を開始します。

任意整理では、和解が成立するまでの間、家計を立て直すために返済を一時的に調整することがあります。ただし、対応方針は事案によって異なるため、必ず専門家の指示に従いましょう。

杉山事務所のレイクの任意整理にかかる費用

| 相談料 | 基本報酬 |

|---|---|

| 無料 | 27,500円(税込)~ |

※相談者様の状況によって費用が変わります。相談時に相談者様にとって最適なプランを提案させていただきます。

古いレイク取引で過払い金を確認すべきケース

レイクと古くから取引している方は、過払い金が発生している可能性があります。特に、2007年以前など、利息制限法の上限金利を超える利率で契約していた期間がある場合は、払いすぎた利息を取り戻せる可能性があります。

過払い金が発生している場合、レイクの残高と相殺することで、借金が減る、または完済扱いになることがあります。すでに完済している方でも、時効になっていなければ過払い金請求を検討できる場合があります。

| 状況 | 過払い金の可能性 |

|---|---|

| 2007年以前からレイクを利用していた | 過払い金が発生している可能性があります。 |

| 旧レイク・ほのぼのレイク時代から取引していた | 取引履歴を取り寄せ、利率と取引期間を確認しましょう。 |

| 完済と借入を繰り返していた | 一連取引か分断かによって、過払い金や時効の判断が変わることがあります。 |

| すでに完済している | 完済から時間が経っていても、時効前であれば請求できる可能性があります。 |

過払い金があるかどうかは、取引履歴を確認して引き直し計算をしなければ判断できません。「昔からレイクを利用している」「レイクALSA以前から取引がある」という方は、任意整理とあわせて過払い金の有無も確認しましょう。

新生フィナンシャルとレイクの関係

レイクは、新生フィナンシャル株式会社が展開しているカードローンブランドです。新生フィナンシャル株式会社は、SBI新生銀行グループの会社であり、パーソナルローン、信用保証、その他の事業を行っています。

| 商号 | 新生フィナンシャル株式会社 |

|---|---|

| ブランド名 | レイク |

| 本社所在地 | 〒101-8603 東京都千代田区外神田三丁目12番8号 |

| 創業 | 1994年10月 |

| 資本金 | 1億円 |

| 主要株主 | 株式会社SBI新生銀行 |

| 事業内容 | パーソナルローン、信用保証、その他 |

| 貸金業登録番号 | 関東財務局長(11) 第01024号 |

※新生フィナンシャル株式会社の会社概要は、公式サイトの情報を参考にしています。

レイクの名称変更と債務整理で確認すべきこと

レイクは、時期によって名称や提供形態が変わっています。債務整理や過払い金調査では、現在の名称だけでなく、いつから取引していたかを確認することが重要です。

| 時期 | 主な動き | 債務整理での確認ポイント |

|---|---|---|

| 1998年 | 株式会社レイクよりコンシューマーファイナンス事業の営業権を譲受 | 旧レイク取引がある場合、過払い金の有無を確認します。 |

| 2009年 | 新生フィナンシャル株式会社へ社名変更 | 取引履歴の開示先を確認します。 |

| 2011年 | 新生銀行カードローン レイクの保証業務を開始 | 銀行カードローンと保証会社の関係を確認します。 |

| 2018年 | レイクALSAの取扱開始 | レイクALSAでの借入も確認します。 |

| 2023年 | レイクALSAをレイクへ変更 | 現在のレイク残高として確認します。 |

| 2025年 | 365日間無利息サービスを開始 | 無利息期間中でも返済状況を確認します。 |

レイクの債務整理でよくある質問

レイクのカードローン、Web完結での借入、レイクALSA時代の借入、旧レイク取引は、債務整理の対象になる可能性があります。毎月の返済が苦しい場合は、任意整理・個人再生・自己破産などの方法を検討します。

相談は可能です。ただし、借入直後や返済実績が少ない場合は、任意整理の交渉条件が厳しくなる可能性があります。無利息期間中でも返済が必要なため、支払いが難しい場合は早めに相談しましょう。

レイクALSAでの借入も、現在のレイク取引として任意整理の対象になる可能性があります。契約時の名称だけで判断せず、現在の債権者や残高を確認しましょう。

2007年以前など古い時期からレイクを利用していた方は、過払い金が発生している可能性があります。過払い金の有無は、取引履歴を取り寄せて引き直し計算をしなければ判断できません。

レイクは任意整理の交渉対象になる可能性があります。ただし、取引期間、返済実績、滞納状況、毎月の返済可能額によって和解条件は変わります。借入直後や長期滞納がある場合は、条件が厳しくなる可能性があります。

任意整理では将来利息のカットを交渉しますが、必ず希望どおりの条件で和解できるとは限りません。取引期間が短い場合、返済実績が少ない場合、滞納が長い場合は、条件が厳しくなることがあります。

注意が必要です。新生フィナンシャルが保証会社となっている銀行カードローンを利用している場合、レイク本体の借入とは別に影響を確認する必要があります。契約書や会員ページで保証会社を確認しましょう。

レイクだけを任意整理できる場合はあります。ただし、他社借入が多い場合、レイクだけを整理しても毎月の返済負担が十分に下がらないことがあります。借入全体を確認したうえで判断しましょう。

司法書士や弁護士が受任通知を送付し、レイク側で確認されると、本人への直接の督促は原則として止まります。ただし、通知の到達状況や処理状況によって、連絡が止まるまでの時間は前後します。

相談自体は可能です。ただし、認定司法書士が代理できる範囲には、1社あたりの元金が140万円以下などの制限があります。元金が140万円を超える場合や、個人再生・自己破産を検討する場合は、司法書士が対応できる範囲を確認したうえで、必要に応じて弁護士への相談も含めて案内します。

レイクの返済が苦しい方は杉山事務所へご相談ください

レイクの債務整理では、現在のカードローン残高だけでなく、365日間無利息・60日間無利息の利用状況、借入直後かどうか、レイクALSA・旧レイク取引の有無、新生フィナンシャル保証の銀行カードローン、他社借入まで確認することが大切です。

特に、レイクの返済を続けるために他社から借りている方、毎月返済しているのに元金が減らない方、無利息期間が終わった後の返済に不安がある方は、早めに返済計画を見直す必要があります。

杉山事務所では、レイクのカードローン、レイクALSA、旧レイク取引、他社借入を含めた借金問題について無料相談を受け付けています。相談では、レイクの残高、滞納状況、無利息サービスの利用状況、他社借入、毎月の返済可能額、過払い金の可能性を確認し、任意整理・個人再生・自己破産などの方法から、状況に合った解決策を検討します。

レイクの返済が難しい、無利息期間中なのに返済の見通しが立たない、レイクALSAや旧レイクの取引がある、新生フィナンシャル保証の借入が不安という方は、まずは杉山事務所の無料相談をご利用ください。

この記事の監修者

杉山 一穂

司法書士法人杉山事務所 代表司法書士

- 東京司法書士会 第9453号

- 簡裁訴訟代理等関係業務認定会員 第512093号

債務整理・過払い金請求を専門とし、任意整理・自己破産・個人再生のすべての手続きに対応。借金問題の相談は無料で受け付けていますので、お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。個別の法律相談や手続きの判断については、専門家へ直接ご相談ください。記事内の事例は実際の相談をもとにした参考例であり、すべての方に同様の結果を保証するものではありません。

債務整理・借金減額は無料相談をご利用ください。