JCBの借金は債務整理できる?

対応状況や手続きの流れ【2026年】

JCBが発行しているクレジットカードのキャッシングの借り入れや、ショッピングの利用額が増えてしまい、毎月の返済が苦しい場合、任意整理という手続きをおこなうことで返済の負担を減らすことができます。

また、任意整理をする中で過払い金が発生していれば、過払い金で現在の借り入れを減額することや、過払い金の金額次第では借り入れをゼロにすることもできます。さらに借り入れ以上の過払い金は手元に取り戻すことが可能です。

任意整理には多くのメリットがありますが、デメリットもいくつかあります。このページでは、任意整理についての基本情報や、メリット・デメリットなどを解説しています。JCBの借金問題でお悩みの方は参考にしてください。

JCBの任意整理について

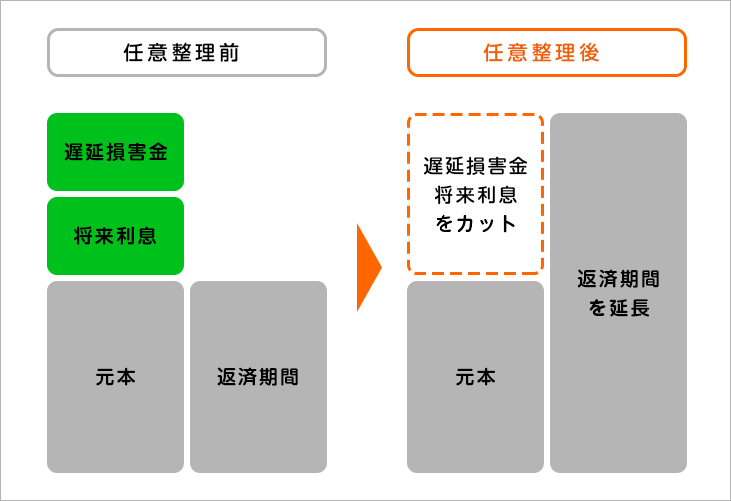

任意整理とは債務整理の中の一種で、裁判所を利用せずに債務者と債権者(JCB)が直接交渉し、今後の返済計画を見直す手続きです。一般的に任意整理をおこなうと、将来利息のカットや、返済期間の延長がされ毎月の返済額を抑えることができます。

自己破産や個人再生などの他の債務整理では、裁判所を利用するため官報と呼ばれる日本政府の機関紙に掲載されますが、任意整理の場合は掲載されませんので、家族や会社に知られずに手続きをすることが可能です。

また、任意整理は個人でもおこなうことができますが、司法書士や弁護士に依頼することで「一時的に返済がストップする」「督促が止まる」「すべての手続きをおこなってもらえる」などのメリットがあります。

ただし、任意整理に限らず債務整理をおこなうと信用情報機関に事故情報が登録されます。このことをブラックリストにのるといいます。任意整理の場合、完済後5年間は新たな借り入れやローンを組むことなどがむずかしくなります。

JCBの任意整理の条件や基準とは

任意整理は裁判所を利用せずに債務者と債権者(JCB)が直接交渉をする手続きなので、任意整理に応じてもらえることができれば、その他の条件はありません。

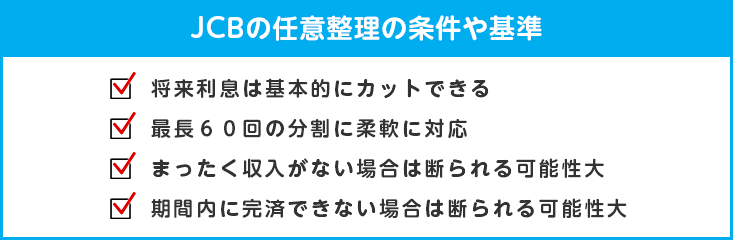

JCBの任意整理についての対応は、クレジットカード会社の中でも協力的な対応をしてもらえる傾向にあるので任意整理をした場合、将来利息のカットは問題なくおこなってもらえます。また、返済期間につきましても最長60回(5年)の分割に柔軟に対応してもらえる傾向にあります。

事情によっては60回以上の分割にも応じてもらえることがありますが、その場合は按分表(各社ごとの返済比率)の提出が必要で、JCBにとって不利にならないことが条件です。他社の分割回数よりも多い分割回数になることは避けられる傾向があります。

しかし、任意整理は読んで字のごとくあくまでも任意なので、まったく収入がない場合や設定された期間内で完済できそうにない状況の場合は、JCBが任意整理に応じてくれないケースもあります。

このような場合、任意整理ではそもそも解決ができないケースなので、他の債務整理を検討する必要があります。JCBの任意整理を検討している方は、まずは司法書士や弁護士などの専門家に相談し、現在の状況に最適な債務整理を知ることが大切です。

債務整理や過払い金請求に特化した杉山事務所では、ご相談者様に最適な解決方法をご提供いたします。ご相談は無料となっていますので、お気軽にフリーダイヤルまたはメールにてご連絡ください。

JCBの任意整理のデメリットやリスクとメリット

- メリット

- 今後支払う利息を減らす、利息をゼロにする

- 過払い金で借金がゼロになることもある

- 返済期間をのばすこともできる

- 督促がストップ

- 住宅ローンや車のローンを残したまま整理できる

- デメリット

- ブラックリストにのる

- JCBのサービスが利用できなくなる

- クレジットカードやローンが一定期間使えなくなる

JCBに任意整理をした時のデメリットやリスク

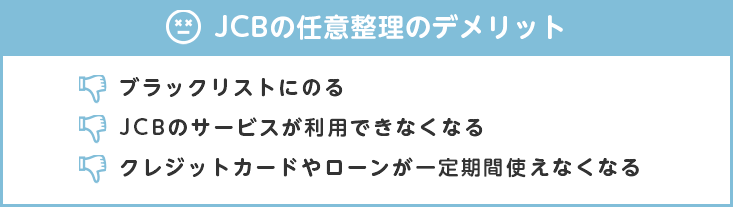

JCBに任意整理をおこなうといくつかのデメリットがあります。まず、JCBに任意整理をおこなうとJCBが自社で管理している顧客情報に登録されます。登録されるとJCBが発行するクレジットカードの作成や利用が今後できなくなります。

また、任意整理をおこなうことでブラックリストにものってしまうため、JCB以外の貸金業者からの借り入れや、クレジットカードの作成、ローンを組むことなどができなくなります。

ただし、ブラックリストの情報は永遠に残るものではなく、任意整理後に完済してから5年間が経過したら削除されます。ブラックリストの情報が消えた後は、新規の借り入れや、クレジットカードの作成ができるようになります。

しかし、ブラックリストの情報が消えた後も、JCBは利用できません。前述した顧客情報があるためです。この情報はブラックリストとは関係ないため、削除されるまでの期間などはありません。

今後もJCBを利用したい方にとってはデメリットですが、JCB以外のクレジットカードは利用できるのでJCBにこだわりがない場合は、特に大きなデメリットではありません。

杉山事務所の無料相談をご利用いただければ、任意整理のデメリットやリスクについてご説明し、ご相談者に最適な解決方法をご提案いたしますので、お気軽にご利用ください。

JCBに任意整理をした時のメリット

JCBに任意整理をする場合、得られるメリットはいくつかあります。また、司法書士や弁護士などの専門家に依頼することでさらにメリットを得ることができます。

まず、一番大きなメリットは「毎月の返済額が減る」という点です。任意整理では、借金自体を減額することはできませんが、将来利息をカットしてもらうことで総返済額を減らすことができ、返済期間を延長することで毎月の返済額を抑えることができます。

毎月の返済額を無理のない範囲にすることで、苦しい借金生活をリセットして生活を立て直すことができます。また、過払い金が発生している場合は、借金を減額することができます。

司法書士や弁護士などの専門家に依頼すると、「返済がストップする」「督促が止まる」「すべての手続きをおこなってもらえる」「過払い金の調査をしてもらえる」などのメリットがあります。

個人で任意整理をする場合、毎月の返済はストップしないため返済を続けながら交渉をしなければなりません。そのため、返済が苦しい場合や督促が来ている場合は専門家に依頼することで手続きが終わるまでの間、返済や督促を止めることができるので大きなメリットとなります。

また、専門家に依頼することですべての手続きをおこなってもらうことができます。依頼した後は基本的には待つだけで特にやることはないので、時間を有効に使うことができます。手続きが終わるまでは、JCBとのやり取りは専門家が窓口になるので、依頼者に連絡が来ることはありません。

このように毎月の返済が苦しい場合は、専門家に依頼することで大きなメリットを得ることができます。任意整理についてご不安な点や疑問点がある方は、杉山事務所の無料相談をお気軽にご利用ください。

JCBの任意整理にかかる期間と手続きの流れ

JCBの任意整理にかかる期間

JCBの任意整理する場合、手続きが完了するまでの期間は 一般的に3ヶ月程度となっています。交渉が長引いた場合でも半年程度で締結するケースがほとんどです。

ただし、任意整理の手続きは任意交渉が大部分を占めているので正確なスケジュールや、具体的な期間が定められているものではありません。3ヶ月から半年というのはあくまでも目安となります。債務状況や収入の具合などによって手続きの期間は前後するので、詳しく知りたい場合は杉山事務所にご相談ください。

JCBに任意整理する際の手続きの流れ

JCBに任意整理をする場合、まずは任意整理や過払い金請求などの借金問題に特化した司法書士か弁護士に相談してください。その際に、どのくらいの期間がかかるのか、費用はいくらかかるのか、借金をどの程度減額できるのかなどを確認してください。事前に確認しておくことで後々のトラブルを回避することができます。

相談後、正式に依頼すると専門家からJCBに対して「受任通知」という書類が送られます。この段階でJCBに対しての返済や督促はストップします。

受任通知を送るのと同時に取引履歴の開示請求も併せておこないます。取引履歴とは、JCBとのこれまでの取り引きがすべてかかれた書類になります。取引履歴が届いたら次に、利息制限法に基づく引き直し計算をおこない、過払い金が発生していないか確認します。

過払い金の有無を確認し、法的に返済すべき金額はいくらなのか割り出します。その後、JCBと将来利息のカットや返済期間の延長などの交渉をします。

交渉で双方の同意が得られれば合意書を交わして手続きが終了します。任意整理後は、交渉で決まった返済計画に沿って返済がスタートします。

JCBの任意整理の弁護士・司法書士選びのポイント

借金問題に特化している、任意整理の実績が豊富にある事務所を選ぶ

JCBの任意整理を専門家に依頼する場合は、必ず債務整理や過払い金請求などの借金問題に特化している事務所を選んでください。

司法書士業務や弁護士業務は、債務整理や過払い金請求以外にも相続や登記、交通事故など多岐にわたります。そのため、事務所ごとに得意としている業務が異なります。

任意整理はJCBと直接交渉をする手続きのため、借金問題に特化していない事務所や実績が少ない事務所に依頼してしまうと、思わぬ失敗をしてしまう可能性が高いです。

借金問題に特化している事務所や、実績が豊富にある事務所なら、JCBの対応の仕方や、クレジットカードの専門知識があるので、スムーズに対応してもらうことができ、依頼者に有利な交渉をしてもうことができます。

JCBについて

株式会社ジェーシービー(通称JCB)は、日本を代表するクレジットカード会社で、世界的にも認知される国際カードブランドを運営しています。日本唯一の国際カードブランドとして、その存在感は特筆すべきものがあります。

JCBの歴史は、日本のクレジットカード業界のパイオニアとして始まりました。社名の由来は前身である「日本クレジットビューロー(Japan Credit Bureau)」の頭文字に基づいています。設立当初から、東洋信託銀行、日本信販、三和銀行という当時の金融界の大手が関与し、それぞれの企業カラーを取り入れたロゴマークは今でも使用されています。

JCBは、カード発行(イシュア)と加盟店対応(アクワイアラー)の両方の機能を持つ総合的なクレジットカード会社です。主力商品には「JCBゴールド」「JCB一般カード」「JCB EIT」「JCB LINDA」「JCB CARD EXTAGE」などがあり、多様な顧客ニーズに応えています。

国際ブランドとしてのJCBは、世界シェアでは5位に位置しています。しかし、日本国内では会員数No.1を誇り、その存在感は非常に大きいです。海外では「サムライカード」と呼ばれることもあり、日本発の国際ブランドとしての独自性を示しています。

近年、JCBはQUICPayなどの電子決済サービスにも力を入れ、様々な企業と提携して決済ソリューションを展開しています。これにより、従来のクレジットカード事業に加えて、日本の決済インフラを支える重要な存在となっています。

JCBの株主構成は、設立当初からの変遷を経て、現在では特定のグループに依存せず、幅広い企業が出資しています。この多様な株主構成が、JCBの中立的な立場と幅広い事業展開を可能にしています。

2015年からは、国内で「世界にひとつ。あなたにひとつ。」、海外で「Uniquely Yours」をブランドメッセージとして掲げ、顧客一人ひとりに寄り添うサービスの提供を目指しています。

JCBは、日本発の国際ブランドとして、国内外で信頼性の高いクレジットカードサービスを提供し続けています。デジタル化が進む決済市場において、伝統的なクレジットカード事業と新しい決済技術の融合を図りながら、今後も成長を続けることが期待されています。

| 商号 | 株式会社ジェーシービー |

|---|---|

| 本社所在地 | 〒107-8686 東京都港区南青山5-1-22 青山ライズスクエア |

| 設立 | 1961年1月25日 |

| 資本金 | 106億1,610万円 |

| 代表者 | 代表取締役兼執行役員社長 二重 孝好 |

| 貸金業者登録番号 | 関東財務局長(14)第00183号 |

| 電話番号 | 03-5778-8311 |

JCBの債務整理でよくある質問

はい、JCBのクレジットカードのショッピング利用分とキャッシング利用分は、同時に債務整理をすることができます。

ただし、債務整理を開始すると、両方のサービスともに利用できなくなり、カードは解約となります。

任意整理後、完済から5年間は信用情報機関に記録が残るため、他社のクレジットカードを作ることは困難です。

ただし、5年経過後は他社のクレジットカードを作ることが可能になります。なお、JCBのカードについては、将来的にも作成できなくなります。

司法書士や弁護士に依頼した場合、JCBへ受任通知が送付された時点で返済は一時的に止まります。

ただし、個人で任意整理を行う場合は返済がストップしないため、交渉中も返済を続ける必要があります。

JCBの任意整理は裁判所を利用しない手続きのため、官報に掲載されることはありません。そのため、会社や家族に知られることなく手続きを進めることが可能です。

ただし、給与の差押えがある場合など、特殊な状況では会社に知られる可能性があります。

はい、任意整理の手続きの中で過払い金の調査も行われます。過払い金が発生していた場合、現在の借入金の減額や、借入金以上の過払い金は返還してもらうことが可能です。

過払い金の金額は取引履歴を基に計算されます。

JCBの任意整理についてのまとめ

JCBの返済が苦しい場合は、任意整理をすることで将来利息のカットや返済期間の延長などができるので、毎月の返済額を減額することが可能です。ブラックリストにのってしまうデメリットはありますが、返済がギリギリの場合や遅れがちの場合は、任意整理をして一度、生活をリセットすることをおすすめします。

司法書士法人杉山事務所では、債務整理や過払い金請求についてのご相談は無料でお受けしています。JCBの借金でお困りの方は、下記のフリーダイヤルまたはメールフォームからお気軽にお問い合せください。

この記事の監修者

杉山 一穂

司法書士法人杉山事務所 代表司法書士

- 東京司法書士会 第9453号

- 簡裁訴訟代理等関係業務認定会員 第512093号

債務整理・過払い金請求を専門とし、任意整理・自己破産・個人再生のすべての手続きに対応。借金問題の相談は無料で受け付けていますので、お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。個別の法律相談や手続きの判断については、専門家へ直接ご相談ください。記事内の事例は実際の相談をもとにした参考例であり、すべての方に同様の結果を保証するものではありません。

債務整理・借金減額は無料相談をご利用ください。