PayPayカードの借金は債務整理できる?

アプリ利用やポイント・銀行への影響【2026年最新】

「PayPayカードを任意整理するとアプリも使えなくなる?」「あと払いの支払いが終わらない」というご相談が急増しています。

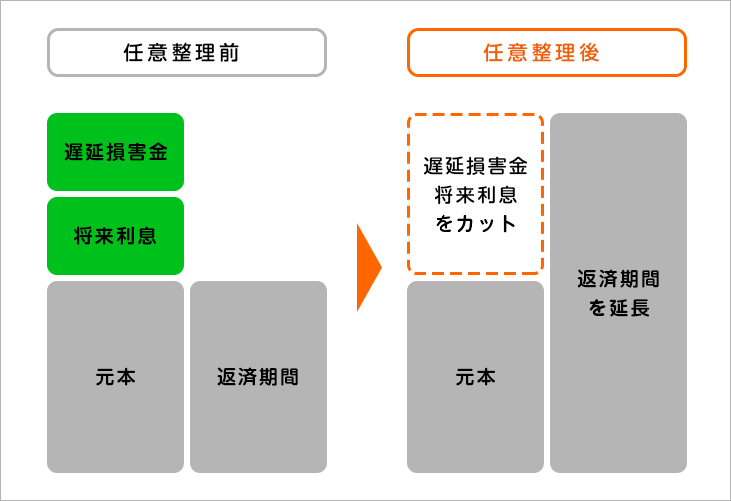

PayPayカードは、スマホ決済の普及により急速に会員数を伸ばしていますが、手軽さゆえに「リボ払い」の残高が膨らみやすい傾向にあります。任意整理をすることで、将来利息(リボ手数料等)をカットし、元金のみを5年前後の分割で完済する計画を立て直すことが可能です。

ただし、PayPayポイントの失効や、PayPayあと払い(クレジット)が利用できなくなる等、キャッシュレス決済ならではの影響があります。杉山事務所では、PayPayアプリの利用継続への配慮も含め、最適な解決策をご提案します。

PayPayカードの任意整理について

任意整理は、司法書士がPayPayカードと交渉を行い、借金を無理なく完済できるように条件を変更する手続きです。リボ払いの高い手数料(年率15.0%〜18.0%)をカットし、元金のみを分割で支払うことで、支払った分がすべて借金の削減に直結するようになります。

PayPayカードは任意整理に対して比較的柔軟な姿勢を見せる業者です。特に「将来利息のカット(0%)」については、実務上、多くのケースで認められています。

司法書士に依頼すると、最短即日で受任通知が送付され、PayPayカードからの督促と支払いがストップします。リボ払いの返済に追われていた生活をリセットし、精神的な余裕を取り戻すことができます。

なお、旧ヤフーカード時代から利用している場合や、PayPayカード ゴールドを利用している場合も同様に整理が可能ですが、カードに紐づくポイントや連携サービスについては注意が必要です。

PayPayカードを任意整理する条件や基準とは

PayPayカードの任意整理において、特別な審査基準はありません。基本的には、「将来利息をカットした後の元金を5年(60回分割)程度で完済できる安定した収入があること」が最大の条件です。

ただし、以下のケースでは交渉が難航したり、厳しい条件(3年分割など)を提示されることがあります。

- 利用開始から半年〜1年未満と取引期間が短い

- 借りてから一度も返済せずに任意整理を開始する

- すでに裁判所を通した法的措置が取られている

PayPayカードは、主婦(夫)やパート・アルバイトの方でも、家計に一定の収入があれば柔軟に分割交渉に応じてくれる業者です。まずは杉山事務所の無料調査で、和解が可能かご確認ください。

PayPayカードを任意整理するメリットとデメリット

- メリット

- 将来利息・リボ手数料をほぼ全額免除できる

- 毎月の返済額を1/2程度に圧縮できる

- 督促が即日止まり、平穏な生活を取り戻せる

- 職場や家族に内緒で進めやすい

- デメリット

- PayPayカードが強制解約・ポイント失効

- ブラックリストに載り、数年間は新規借入が不可

- PayPay銀行の口座が凍結されるリスク

- 「PayPayあと払い(クレジット)」が使えなくなる

PayPayカードを任意整理した際のメリット

PayPayカードはスマホ決済と連動しているため、無意識にリボ払いを選択してしまい、残高が減らない「リボ地獄」に陥る方が多いです。任意整理で将来利息を0%に固定することで、確実に完済への道筋が立ちます。

また、ヤフーショッピングなどの未払い残高もまとめて整理の対象に含めることができるため、複数の支払い窓口を一本化し、家計管理をシンプルにすることができます。

PayPayカードを任意整理した際のデメリットやリスク

最大の影響は、PayPayアプリ内でのカード決済や「あと払い」が利用できなくなることです。ただし、アプリ自体が消えるわけではありません。銀行チャージやセブン銀行ATMなどからの現金チャージを利用すれば、引き続きPayPayでのお買い物は可能です。

また、貯まっていたPayPayポイントは原則として失効します。手続きを依頼する前に、ポイントは使い切っておくことを強くおすすめします。

【実例】PayPayカードを任意整理した際の減額シミュレーション

PayPayカード(あと払い含む)の残高が100万円ある方が、任意整理でどの程度負担を減らせるかのシミュレーションです。

| 比較項目 | 任意整理をする前 | 任意整理をした後 |

|---|---|---|

| 借金総額(残高) | 100万円(リボ・あと払い) | 100万円(元金のみ) |

| 将来利息(手数料) | 年率15.0%(約45万円※) | 0%(0円) |

| 毎月の返済額 | 約35,000円 | 約16,600円 |

| 完済までの期間 | 約4年以上(利息で長引く) | 5年(60回分割) |

※5年かけて完済した場合の概算利息。実際の条件は取引状況によります。

利息カットにより、総支払額が約45万円も減り、月々の返済額も約半分に抑えることができます。浮いた資金を生活費や貯金に回せるようになります。

PayPayカードの任意整理の手続きの流れと期間

解決までにかかる期間

PayPayカードの任意整理にかかる期間は、およそ3ヶ月〜5ヶ月です。

PayPayカードは手続きのシステム化が進んでおり、取引履歴の開示から和解まで比較的スピーディーに進むことが多いです。ただし、PayPay銀行の口座凍結などが絡む場合は、数ヶ月程度慎重に進める必要があります。

PayPayカードへ任意整理をする手続きの流れ

まずは杉山事務所で無料相談を行い、PayPayカード(ヤフーカード)の利用状況や、引き落とし口座を確認します。ご納得いただければ契約となり、即座に受任通知を発送して支払いを止めます。

次に、PayPayカードから取引履歴を開示してもらい、残高を確定させます。その後、将来利息のカットと5年前後の分割払いを提案し、交渉を行います。

交渉がまとまれば「和解書」を締結し、翌月から新しい計画での返済をスタートさせます。司法書士がすべて代行するため、あなたが会社と直接やり取りすることはありません。

重要!PayPay銀行口座や「あと払い」への影響

PayPay銀行口座の凍結リスク

PayPayカードの引き落とし先をPayPay銀行にしている場合、任意整理を開始すると**銀行口座が一時的に凍結(ロック)**されるリスクがあります。これは銀行が預金残高を借金と相殺するためです。

対策として、事前に口座内の残高をゼロにし、給与振込先を他行へ変更しておくことが不可欠です。杉山事務所では、この口座凍結を回避するためのアドバイスも徹底しています。

「PayPayあと払い(クレジット)」は利用不可に

PayPayアプリ内で利用している「あと払い(現在のクレジットモード)」は、実質的にPayPayカードと同じ契約です。任意整理の対象にすると、クレジットモード自体が利用停止となります。チャージ不要で便利な機能ですが、整理後は**「現金チャージ方式」**に切り替えて、身の丈に合ったキャッシュレス利用を心がける必要があります。

PayPayカード株式会社について

PayPayカード株式会社は、LINEヤフー株式会社の連結子会社であり、日本最大級のスマホ決済「PayPay」と連携したクレジットカード事業を展開しています。元々はヤフーグループの「ワイジェイカード株式会社」でしたが、2021年に「PayPayカード」へと名称変更し、PayPayエコシステムの中核を担う存在となりました。

ソフトバンクやワイモバイル、ヤフーショッピングとの連携によるポイント還元率の高さが武器であり、若年層から高齢層まで幅広いユーザーを持っています。債務整理の交渉においては、基本的には定型的な和解案に対して公平・迅速に対応する業者ですが、グループ内での与信情報共有(社内ブラック)には厳しい側面もあります。

| 商号 | PayPayカード株式会社 |

|---|---|

| 本社所在地 | 東京都千代田区紀尾井町1番3号 東京ガーデンテラス紀尾井町 紀尾井タワー |

| 貸金業者登録番号 | 関東財務局長(4)第01524号 |

| 資本金 | 1億円 |

| 設立日 | 2014年7月8日 |

| 相談窓口 | PayPayカード コンタクトセンター 0570-058-200 |

| 事業内容 | クレジットカード、ローン、あと払い決済等 |

PayPayカードの債務整理でよくある質問

PayPayカードを任意整理すると強制解約となるため、カードから付与された未確定のポイント等は失効します。ただし、PayPayアプリのウォレットに残っている「PayPayポイント」や「PayPayマネー」は、カードとは別の資産として管理されているため、引き続きアプリ内で使用可能です。念のため、手続き前にポイントを消化しておくのが最も安全です。

スマホ代をPayPayカードで支払っている場合、カードの解約によって決済不能となります。そのままにするとスマホが止まってしまうため、事前に「口座振替」や「他社のカード」に支払い方法を変更しておく必要があります。端末代金の分割払いが残っている場合は、それを任意整理の対象に含めるかどうか慎重な判断が必要です。

いいえ、PayPayカードを任意整理してもPayPayアプリの利用が禁止されることはありません。ただし、カード連携決済やあと払いは使えなくなります。今後は、銀行口座からのチャージやセブン銀行ATMなどでのチャージを利用した「前払い方式」としてPayPayを使い続けることができます。

PayPayカードとPayPay銀行はグループ会社ですが、別個の契約です。カードのみを整理し、銀行ローンは通常通り返済し続けることは可能です。しかし、全体の返済負担が重い場合は、まとめて整理した方が生活再建が早まります。どちらが最適かは、杉山事務所の無料相談でアドバイスさせていただきます。

はい、PayPayカード ゴールドであっても通常の任意整理と条件は同じです。ただし、ゴールドカード特有の高額な年会費が発生する前に手続きを開始するのが望ましいです。年会費分も整理の対象に含めることは可能ですが、早めの対処をおすすめします。

PayPayカードの任意整理は杉山事務所に無料相談

PayPayカードの借金問題は、スマホ決済の利便性と表裏一体です。リボ払いやあと払いの利便性に甘んじていると、いつまでも完済できない悪循環に陥ってしまいます。PayPayアプリの利便性を損なわず、借金だけを賢く整理するためには、専門家による戦略的な介入が不可欠です。

司法書士法人杉山事務所は、PayPayカード(旧ヤフーカード含む)の任意整理において豊富な実績があり、最新の交渉傾向やアプリ連携への配慮についても熟知しています。相談料は何度でも無料ですので、少しでも返済に不安を感じたら、お早めにご相談ください。

この記事の監修者

杉山 一穂

司法書士法人杉山事務所 代表司法書士

- 東京司法書士会 第9453号

- 簡裁訴訟代理等関係業務認定会員 第512093号

債務整理・過払い金請求を専門とし、任意整理・自己破産・個人再生のすべての手続きに対応。借金問題の相談は無料で受け付けていますので、お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。個別の法律相談や手続きの判断については、専門家へ直接ご相談ください。記事内の事例は実際の相談をもとにした参考例であり、すべての方に同様の結果を保証するものではありません。

債務整理・借金減額は無料相談をご利用ください。