債務整理とは?手続きの種類や特徴・知っておくべきメリット・デメリット

借金返済に追われる毎日から解放されたいと思っていませんか?債務整理は、借金問題を法的に解決し、新たな人生をスタートするための重要な選択肢です。

債務整理とは、キャッシングやクレジットカード、住宅ローンなど、様々な借金の負担を軽減または解消できる法的な手続きです。多くの方が知る任意整理、個人再生、自己破産に加え、特定調停や過払い金請求も含めた選択肢から、ご自身の状況に最適な方法を選ぶことができます。

このページでは、債務整理の基本知識から具体的な手続きの流れ、メリット・デメリットまで、分かりやすく解説します。

債務整理とは?基本知識と4つの手続き方法

債務整理とは、増えすぎた借金を減額したり、返済計画を見直したりすることで、借金問題を解決する法的手続きの総称です。国民の約6.4人に1人が何らかの借金を抱え、そのうち6~10人に1人が債務整理を行っていると言われています。

債務整理は単に借金を減らすだけではなく、精神的な負担を軽減し、健全な生活を取り戻すための重要なステップです。借金の取り立てや催促に悩まされる日々から解放され、新たな生活を始めるきっかけとなります。

債務整理の4つの主な手続き方法

債務整理には主に4つの手続き方法があり、それぞれ特徴や向いている状況が異なります。ご自身の借金状況や今後の生活設計に合わせて、最適な方法を選ぶことが重要です。

| 手続き方法 | 主な特徴 | こんな人に向いている |

|---|---|---|

| 任意整理 | 将来利息をカットし、3~5年の分割払いに変更する手続き | 毎月の返済額が少し減れば完済できる人 |

| 個人再生 | 借金を最大で約80%減額し、3~5年で返済する手続き | 住宅を残しながら債務整理したい人 |

| 自己破産 | 裁判所の決定により借金の支払義務が免除される手続き | 返済能力がなく借金をゼロにしたい人 |

| 特定調停 | 裁判所を介して債権者と返済計画を交渉する手続き | 費用を抑えて債務整理したい人 |

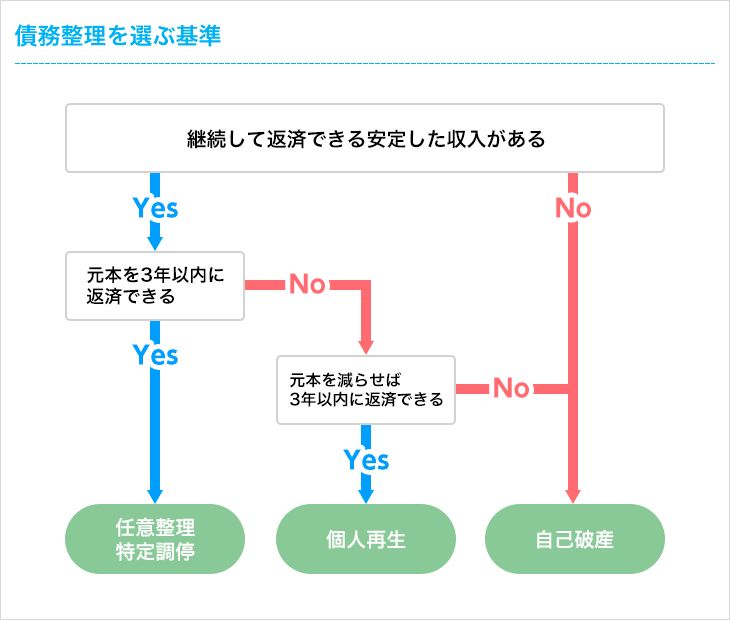

あなたの状況に合った債務整理の選び方

債務整理は一人ひとりの状況によって最適な方法が異なります。以下の基準を参考に、ご自身に合った手続きを選びましょう。

- 完済できる可能性がある場合:借金総額が年収の3分の1以下で、毎月の返済額が少し減れば完済できる場合は、任意整理または特定調停が適しています。

- 住宅ローンがある場合:マイホームを手放したくない場合は、個人再生で住宅ローン以外の借金を大幅に減額できます。

- 返済が難しい場合:借金総額が年収の半分以上あり、減額しても返済が難しい場合は、自己破産で借金をゼロにすることを検討しましょう。

- 費用を抑えたい場合:専門家への依頼費用を抑えたい場合は、特定調停が低コストで手続きできます。

債務整理のほかに検討すべき選択肢

債務整理以外にも、借金問題を解決するための選択肢があります。借金の状況によっては、これらの方法も検討する価値があります。

過払い金請求

2010年6月17日以前に始めた借入がある場合、法定金利を超えて支払った利息(過払い金)の返還を請求できる可能性があります。過払い金があれば、借金の減額や現金での返還が可能です。

消滅時効の援用

最後の返済や債務承認から5年以上経過している借金は、消滅時効を援用することで支払い義務を免れる可能性があります。ただし、時効の中断事由がないか慎重に確認する必要があります。

家族や親族からの借入れ

可能であれば、高金利の借金を家族や親族からの低金利または無利息の借入れに借り換えることで、返済負担を軽減できる場合があります。ただし、人間関係に影響する可能性があるため慎重な検討が必要です。

債務整理は人生を立て直すための重要な決断です。自分だけで悩まず、まずは専門家に相談して、ご自身の状況に最適な解決方法を見つけることをおすすめします。当事務所では無料相談を実施していますので、お気軽にご連絡ください。

債務整理できる借金や支払いの種類について

債務整理は多くの借金問題を解決できる有効な手段ですが、すべての債務が対象となるわけではありません。どの借金が債務整理の対象になるのか、また対象外となる支払いは何かを理解しておくことで、効果的な債務整理計画を立てることができます。

債務整理の対象となる借金・支払い

以下の借金や支払いは、債務整理による減額や免除の対象となります。借金の種類によって、最適な債務整理の方法が異なる場合もあります。

| 金融機関からの借入 |

|

|---|---|

| クレジットカード関連 |

|

| 教育関連 |

|

| その他 |

|

債務整理の対象とならない借金・支払い

以下の債務は債務整理による減額や免除の対象とならないため、これらの支払い義務は債務整理後も継続します。これらの債務がある場合は、債務整理と並行して別途の対応を検討する必要があります。

| 公的債務 |

|

|---|---|

| 扶養関連 |

|

| 損害賠償・補償関連 |

|

| 刑事関連 |

|

債務整理の方法によって対応が異なる債務

以下の債務は、選択する債務整理の方法によって取り扱いが異なります。専門家に相談して、ご自身の状況に最適な方法を選ぶことが重要です。

住宅ローン

個人再生を選択すれば、一定の条件を満たす場合に「住宅資金特別条項」を利用して、住宅ローン以外の債務のみを整理し、マイホームを保持したまま住宅ローンの返済を続けることが可能です。

一方、自己破産を選択した場合は、住宅に抵当権が設定されていると、住宅を手放さなければならない可能性が高くなります。任意整理の場合は、住宅ローンを除外して他の債務のみを整理することで、住宅を維持できる場合があります。

保証人付きの借金

保証人がついている借金を債務整理する場合、その影響は保証人にも及びます。自己破産や個人再生では、主債務者の返済義務が減免されても、保証人の保証債務は残るため、債権者は保証人に対して請求を行うことがあります。

任意整理の場合は、保証人がいる債務を手続きから除外するという選択も可能です。保証人への影響を考慮した債務整理計画を立てることが重要です。

奨学金

日本学生支援機構などの奨学金も債務整理の対象となりますが、自己破産の場合でも免責が認められないケースがあります。特に返還が始まって間もない場合や、明らかに返還する意思がないと判断される場合は注意が必要です。

また、奨学金には保証人や連帯保証人が付いていることが多く、債務整理をすると保証人に請求が行く可能性があります。奨学金の取り扱いについては、債務整理前に専門家によく相談することをおすすめします。

債務整理前の重要なチェックポイント

債務整理を検討する際は、以下の点を確認しておくと良いでしょう。

- すべての借金を洗い出し、総額を把握する

- 債務整理の対象になる借金と対象外の借金を区別する

- 保証人がいる借金については、保証人への影響を考慮する

- 過払い金が発生している可能性がある借金を確認する

- 時効が完成している可能性がある古い借金を確認する

債務整理の対象となる借金と対象外の借金を正確に把握することで、より効果的な債務整理計画を立てることができます。不明な点があれば、当事務所にご相談ください。債務の種類や状況に応じた最適な解決策をご提案いたします。

債務整理の種類別メリット・デメリット完全比較

債務整理の各手続きにはそれぞれメリットとデメリットがあります。ご自身の状況に最適な方法を選ぶためには、これらを正確に理解することが重要です。ここでは、4つの主要な債務整理手続きのメリット・デメリットを詳しく比較します。

任意整理のメリット・デメリット

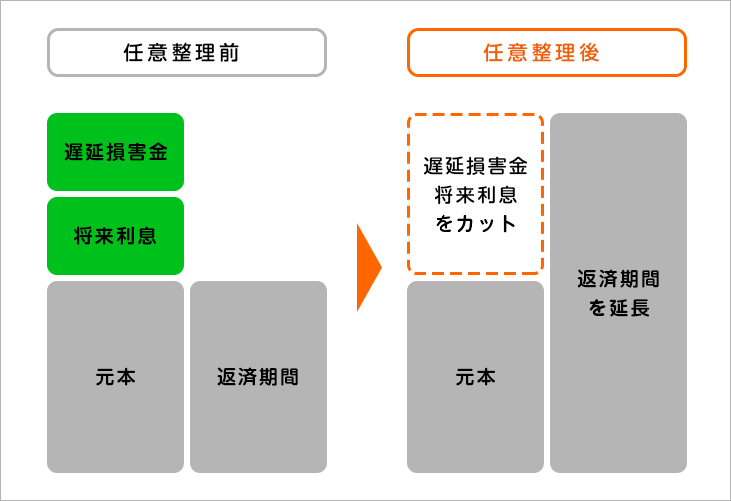

任意整理は裁判所を介さずに債権者と直接交渉して、将来利息のカットや返済計画の見直しを行う手続きです。比較的簡易で柔軟性の高い方法として、多くの人に選ばれています。

- メリット

- 将来利息をカットできる

- 毎月の返済額を減額できる

- 返済期間を3~5年に延長できる

- 手続対象の債権者を選べる

- 保証人への影響を最小限に抑えられる

- 手続きが比較的簡易で早い

- 財産を手放さなくて良い

- 官報に掲載されない

- 家族や職場に知られにくい

- 職業制限がない

- デメリット

- 元金は基本的にカットされない

- 債権者の同意が必要

- 信用情報機関に約5年間記録が残る

- 対象とした債権者からは再借入できない

- 取引期間が短い場合は和解が難しい

任意整理に向いている人

- 借金の総額が年収の3分の1程度で、将来利息のカットと返済期間の延長で返済可能な人

- 一部の債権者だけを対象に債務整理したい人

- 家族や職場に内緒で債務整理したい人

- 保証人が付いている借金がある人

- 住宅ローンを除外して他の借金のみ整理したい人

個人再生のメリット・デメリット

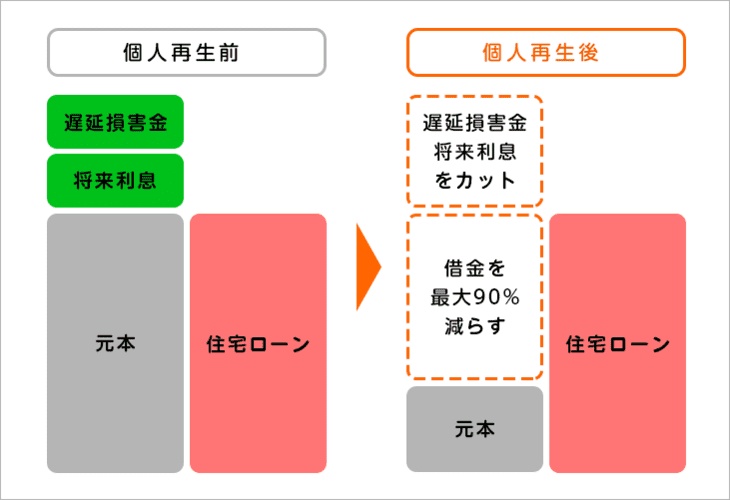

個人再生は、裁判所を通じて借金を大幅に減額し、残った債務を3~5年で分割返済する手続きです。特に住宅を保持したまま債務整理したい場合に有効です。

- メリット

- 借金を最大5分の1(約80%減額)にできる

- 住宅ローン特別条項を利用して住宅を維持できる

- 借金の理由(ギャンブルなど)が問われにくい

- 自己破産より社会的制約が少ない

- 給与差押えを止められる

- 少額管理型では債権者の同意が不要

- デメリット

- 手続きが複雑で時間がかかる

- 費用が高額(約50万円~)

- 安定した収入が必要

- 官報に掲載される

- 信用情報機関に約5~10年間記録が残る

- 保証人に影響が及ぶ

- 裁判所への出頭が必要

個人再生に向いている人

- 借金の総額が大きく、大幅な減額が必要な人

- 住宅ローンがあり、マイホームを手放したくない人

- 安定した収入があり、再生計画に基づく返済が可能な人

- 自己破産すると就けない職業に就いている人

- 自己破産では免責が難しい理由(ギャンブルなど)がある人

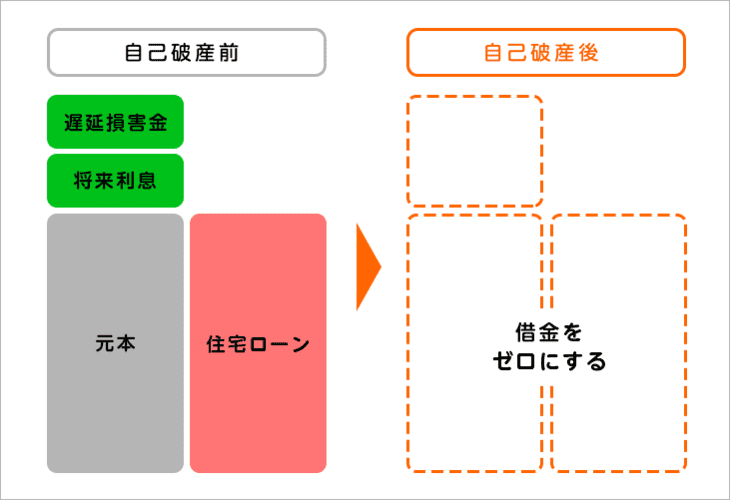

自己破産のメリット・デメリット

自己破産は、裁判所の判断により借金の支払義務を免除してもらう手続きです。借金問題を根本的に解決できる一方で、さまざまな制約が生じます。

- メリット

- 借金がほぼゼロになる

- 返済義務が免除される

- 督促や取立てが止まる

- 給与差押えを止められる

- 無収入や低収入でも申立可能

- 生活保護受給中でも申立可能

- 最低限の生活必需品は残せる

- デメリット

- 20万円超の財産は処分される

- 住宅や高価な車は手放す必要がある

- 官報に掲載される

- 信用情報機関に約5~10年間記録が残る

- 一部の職業に就けない期間がある

- 保証人に請求が行く

- ギャンブルや浪費が原因だと免責不許可になる可能性

- 裁判所への出頭が必要

自己破産に向いている人

- 借金の総額が年収の半分以上ある人

- 収入が少なく、借金の返済が困難な人

- 無職や生活保護受給中の人

- 高価な財産を持っていない人

- 早期に借金問題を完全に解決したい人

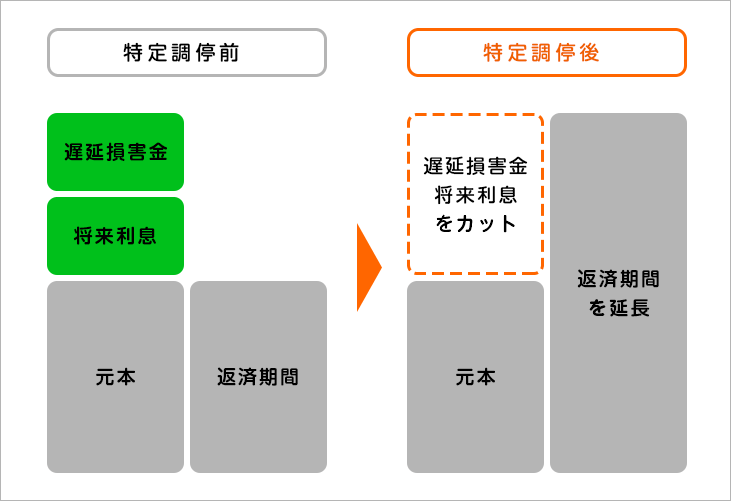

特定調停のメリット・デメリット

特定調停は、裁判所を介して債権者と返済計画を話し合う手続きです。費用が安く済む一方、交渉の成功率は専門家に依頼する任意整理より低い傾向があります。

- メリット

- 費用が安い(1社あたり約500円~1,000円)

- 将来利息をカットできる

- 毎月の返済額を減額できる

- 返済期間を3~5年に延長できる

- 保証人や担保に影響が少ない

- 債権者が合意しなくても調停成立の可能性

- デメリット

- 元金は基本的にカットされない

- 手続きを自分で行う必要がある

- 信用情報機関に約5年間記録が残る

- 家族にバレやすい

- 裁判所への出頭が必要

- 過払い金が発生していても現金で取り戻せない

特定調停に向いている人

- 債務整理の費用をできるだけ抑えたい人

- 借金の総額が年収の3分の1程度で、将来利息のカットと返済期間の延長で返済可能な人

- 法的手続きを自分で行う知識と時間がある人

- 債権者の数が少なく、交渉が比較的簡単な人

債務整理手続きの比較表

4つの債務整理手続きの特徴を一覧表にまとめました。ご自身の状況に合わせて、最適な方法を選ぶための参考にしてください。

| 比較項目 | 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|---|

| 借金減額効果 | 将来利息のみカット | 約80%減額 | ほぼゼロ | 将来利息のみカット |

| 手続期間 | 3~8ヶ月 | 1年~1年半 | 3ヶ月~1年 | 3~6ヶ月 |

| 費用目安 | 1社あたり約2~5万円 | 約50万円~ | 約20万円~40万円 | 1社あたり約500円~1,000円 |

| 裁判所関与 | なし | あり | あり | あり |

| 官報掲載 | なし | あり | あり | なし |

| 家族に内緒 | 可能 | 難しい | 難しい | 難しい |

| 住宅維持 | 可能(住宅ローンを除外) | 可能(特別条項利用) | 困難 | 可能(住宅ローンを除外) |

| 保証人への影響 | 調整可能 | 影響あり | 影響あり | 調整可能 |

債務整理の選択にあたっては、借金の総額や返済能力、財産状況、家族関係など、総合的な判断が必要です。誰にでも最適な「正解」があるわけではありません。ご自身の状況に合った最適な方法を選ぶためにも、債務整理に精通した司法書士や弁護士に相談することをおすすめします。

当事務所では、無料相談を実施していますので、お気軽にご連絡ください。ご相談者様の状況を丁寧にお聞きした上で、最適な債務整理方法をご提案いたします。

知っておくべき第5の債務整理手続き

債務整理の選択肢として、上記で紹介した4つの方法以外に「過払い金請求」という方法があります。過払い金請求は、法定金利を超えて支払った利息を取り戻す手続きで、借金の減額や完済、さらには現金の返還まで期待できる場合があります。

過払い金請求と他の債務整理の併用

過払い金請求は、他の債務整理手続きと併用することも可能です。

- 過払い金が発生している借入については過払い金請求を行い、その他の借入については任意整理を行う

- 過払い金請求で借金総額を減らした上で、残債について個人再生や自己破産を検討する

- 過払い金請求で借金を一部相殺してから、残りの借金を任意整理する

過払い金請求を含めた最適な債務整理の方法は、借金の状況や契約時期などによって異なります。当事務所では、お客様の状況に応じた最適な解決策をご提案しています。まずは無料相談でお気軽にご相談ください。

債務整理前に準備すべきこと・必要な書類

債務整理を円滑に進めるためには、事前の準備が重要です。適切な準備をしておくことで、手続きがスムーズに進むだけでなく、あなたに最適な債務整理方法を選ぶことにもつながります。

ここでは、債務整理を検討している方が事前に準備すべきことや必要書類について詳しく解説します。

債務整理前の重要な準備事項

債務整理を始める前に、以下の準備を整えておくことをおすすめします。これらの準備を整えることで、専門家との相談もスムーズに進みます。

借金の状況を把握する

債務整理の第一歩は、ご自身の借金状況を正確に把握することです。以下の情報を確認・整理しておきましょう。

- 借入先(債権者)の名称と連絡先

- 各債権者からの借入額と残高

- 金利(年率)

- 毎月の返済額と返済日

- 借入開始時期と契約内容

- 保証人の有無

借金の把握が難しい場合は、信用情報機関(JICC、CIC、KSC)に信用情報開示を請求することで、現在の借入状況を確認できます。ただし、すべての借金が信用情報に登録されているわけではないため、手元の請求書や返済予定表なども確認しましょう。

収入と支出の状況を整理する

ご自身の家計状況を把握することは、適切な債務整理方法を選ぶために不可欠です。収入と支出の一覧を作成しましょう。

| 収入項目の例 | 支出項目の例 |

|---|---|

|

|

収支状況を正確に把握することで、どの程度の返済なら可能かが見えてきます。これにより、任意整理や個人再生など、返済を続ける債務整理が可能かどうかの判断材料となります。

財産の状況を確認する

自己破産や個人再生では、財産状況が重要な判断材料となります。以下の財産について確認しておきましょう。

- 不動産(自宅、土地、投資用不動産など)

- 預貯金

- 有価証券(株式、投資信託など)

- 自動車

- 生命保険・損害保険(解約返戻金の有無)

- 貴金属・美術品・ブランド品などの高価品

- 退職金・退職金見込額

特に自己破産の場合、一定額以上の財産は処分対象となる可能性があります。しかし、生活に必要な最低限の財産(99万円以下の現金、生活必需品など)は手元に残すことができるため、あらかじめ把握しておくことが重要です。

保証人や連帯債務者の確認

借金に保証人や連帯債務者がいる場合、債務整理によって彼らに影響が及ぶ可能性があります。債務整理前に以下を確認しておきましょう。

- 保証人や連帯債務者の有無

- 保証人や連帯債務者との関係

- 保証人や連帯債務者の資産・収入状況

保証人がいる場合、特に自己破産や個人再生では保証人に請求が行く可能性があります。任意整理であれば、保証人のいる債務を除外して手続きすることも可能です。保証人への影響も考慮した上で債務整理方法を選ぶことが大切です。

債務整理に必要な書類一覧

債務整理の手続きを進めるには、様々な書類が必要になります。手続きの種類によって必要書類は異なりますが、基本的な書類は共通しています。

本人確認・基本情報関連

| 必要書類 | 備考 |

|---|---|

| 本人確認書類 | 運転免許証、パスポート、マイナンバーカード、健康保険証など |

| 住民票 | 発行から3ヶ月以内のもの(世帯全員分) |

| 印鑑 | 認印で可(自己破産や個人再生では実印が必要な場合も) |

| 個人番号(マイナンバー)確認書類 | マイナンバーカード、通知カードなど |

借金関連

| 必要書類 | 備考 |

|---|---|

| 借入先からの請求書・明細書 | 直近のもの。すべての借入先分を用意 |

| 借用書・契約書 | あれば用意(ない場合も手続き可能) |

| 返済予定表 | あれば用意 |

| 取引履歴 | 過払い金請求の場合に特に重要 |

| 債権者一覧表 | 相談時に作成することもできます |

収入関連

| 必要書類 | 備考 |

|---|---|

| 源泉徴収票 | 直近1~2年分 |

| 給与明細 | 直近3~6ヶ月分 |

| 確定申告書 | 自営業の場合、直近1~2年分 |

| 年金証書・年金振込通知書 | 年金受給者の場合 |

| 生活保護受給証明書 | 生活保護受給者の場合 |

財産関連

| 必要書類 | 備考 |

|---|---|

| 預貯金通帳 | すべての口座(過去1年分の取引履歴が確認できるもの) |

| 不動産登記簿謄本 | 不動産を所有している場合 |

| 固定資産税評価証明書 | 不動産を所有している場合 |

| 車検証 | 自動車を所有している場合 |

| 保険証券 | 生命保険・損害保険に加入している場合 |

その他(手続き別に必要な書類)

| 手続き | 必要書類 |

|---|---|

| 個人再生 |

|

| 自己破産 |

|

| 特定調停 |

|

債務整理を検討する前に試すべきこと

債務整理は借金問題を解決する有効な手段ですが、まずは以下の対策を試してみることも選択肢の一つです。

借金の一本化(おまとめローン)

複数の高金利借入がある場合、低金利のおまとめローンに借り換えることで、毎月の返済額を減らせる可能性があります。ただし、新規借入ができるのは借金が比較的少なく、信用情報に問題がない場合に限られます。

返済条件の変更交渉

債権者に直接連絡して、一時的な返済額の減額や返済猶予を相談することも可能です。多くの金融機関では、一定の条件を満たす場合に返済条件の変更に応じてくれる場合があります。

生活の見直しと節約

借金の総額が比較的少ない場合は、生活を見直して節約することで返済原資を増やせる可能性があります。固定費(通信費、保険料など)の見直しや、不要なサブスクリプションの解約などから始めてみましょう。

債務整理前の相談先

債務整理を検討する場合、まずは専門家に相談することをおすすめします。相談先としては以下があります。

- 司法書士事務所・弁護士事務所

- 法テラス(日本司法支援センター)

- 各地の消費生活センター

- 自治体の多重債務相談窓口

当事務所では無料相談を実施していますので、まずはお気軽にご連絡ください。ご相談者様の状況をしっかりとお聞きした上で、最適な解決策をご提案いたします。

債務整理の流れと期間

債務整理は、個人で行うことも可能ですが、手続きの複雑さや専門的な知識が必要なため、司法書士や弁護士などの専門家に依頼することをおすすめします。ここでは、債務整理を始めるにあたって、専門家への相談から手続き完了までの一般的な流れと各債務整理方法にかかる期間を解説します。

すべての債務整理に共通する流れ

債務整理の種類によって手続きの内容は異なりますが、最初のステップは共通しています。まずは、これらの基本的な流れを理解しましょう。

- 専門家への相談:債務整理を得意とする司法書士や弁護士に相談し、自分の状況に最適な方法を検討します。当事務所では、借金に関する相談を無料で行っています。

- 依頼・委任契約の締結:債務整理の方法を決定したら、専門家と正式に委任契約を締結します。この際、着手金などの費用について説明を受け、契約書を交わします。

- 必要書類の準備:収入証明書、借金関連書類など、必要な書類を準備します。専門家の指示に従って、漏れなく書類を揃えることが重要です。

- 受任通知の発送:専門家が債権者(借入先)に受任通知を送付します。これにより、債権者からの直接の督促や取立てが止まります。

受任通知の発送以降は、選択した債務整理の方法によって手続きの流れが異なります。以下では、各債務整理方法の具体的な流れと期間について解説します。

任意整理の流れと期間

任意整理は、債権者との直接交渉による解決方法です。裁判所を介さないため、比較的短期間で手続きが完了します。

- 受任通知の発送:債権者に対して、債務整理を司法書士・弁護士に依頼したことを通知します。

- 取引履歴の取り寄せ:過去の取引内容を確認するため、債権者に取引履歴の開示を請求します。

- 債務額の確認・計算:取引履歴を基に、利息制限法に基づいた引き直し計算を行い、正確な債務額を算出します。

- 和解案の作成・交渉:将来利息のカットや分割返済の期間など、和解条件を債権者と交渉します。

- 和解成立:交渉がまとまれば、和解契約書を取り交わします。

- 返済開始:和解内容に基づいて、分割返済を開始します。

- 完済:すべての返済が終わると、債務整理は完了します。

| 任意整理の期間 |

和解成立まで:約3~8ヶ月程度 完済まで:和解後、約3~5年間の分割返済 |

|---|

任意整理は、債権者との交渉が中心となるため、債権者の対応によって期間が前後します。また、債権者が多い場合は、すべての交渉が完了するまでに時間がかかることがあります。

個人再生の流れと期間

個人再生は裁判所を通じた法的手続きであり、借金の大幅な減額が可能です。住宅ローンがある場合は、住宅資金特別条項を利用することで、住宅を維持しながら手続きを進められます。

- 受任通知の発送:債権者に対して、債務整理を司法書士・弁護士に依頼したことを通知します。

- 申立書類の作成:再生計画案や債権者一覧表など、必要な書類を作成します。

- 裁判所への申立:作成した書類を裁判所に提出し、個人再生手続きを申し立てます。

- 個人再生委員の選任:裁判所が個人再生委員を選任し、債務者の財産状況などを調査します。

- 再生計画案の提出:債務の返済計画を裁判所に提出します。

- 債権者集会・決議:債権者が再生計画案に同意するかどうかを決議します。

- 再生計画の認可:裁判所が再生計画を認可します。

- 返済開始:再生計画に基づいて、減額された債務の返済を開始します。

- 完済:すべての返済が終わると、個人再生は完了します。

| 個人再生の期間 |

認可決定まで:約1年~1年半程度 完済まで:認可後、原則3年(最長5年)の分割返済 |

|---|

個人再生は裁判所の手続きを経るため、任意整理よりも時間がかかります。特に裁判所の混雑状況によっては、更に期間が延びることもあります。ただし、住宅を守りながら大幅な債務減額が可能なため、長期的なメリットは大きいと言えます。

自己破産の流れと期間

自己破産は裁判所を通じて借金の支払義務を免除してもらう手続きです。借金問題を根本的に解決できますが、一定の財産は処分されることになります。

- 受任通知の発送:債権者に対して、債務整理を司法書士・弁護士に依頼したことを通知します。

- 申立書類の作成:破産申立書や債権者一覧表など、必要な書類を作成します。

- 裁判所への申立:作成した書類を裁判所に提出し、自己破産手続きを申し立てます。

- 破産審尋・審査:裁判所で破産手続きに関する審尋が行われ、破産原因や免責不許可事由の有無などが審査されます。

- 破産手続開始決定:裁判所が破産手続開始を決定します。

- 破産管財人の選任(管財事件の場合):財産がある場合は破産管財人が選任され、財産の処分や配当が行われます。

- 免責審尋:借金の免除(免責)について審尋が行われます。

- 免責決定:裁判所が免責を決定し、借金の支払義務が免除されます。

| 自己破産の期間 |

同時廃止事件(財産がほとんどない場合):約3~6ヶ月程度 管財事件(一定の財産がある場合):約6ヶ月~1年程度 |

|---|

自己破産の手続き期間は、財産の有無や裁判所の混雑状況によって大きく異なります。財産がほとんどない「同時廃止事件」であれば比較的短期間で終わりますが、財産の処分や配当が必要な「管財事件」の場合は長期化することがあります。

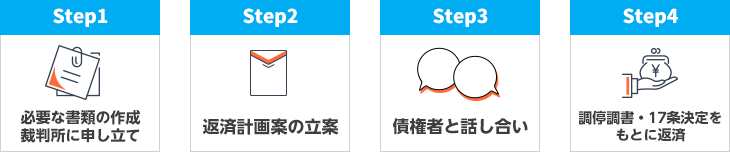

特定調停の流れと期間

特定調停は、裁判所(簡易裁判所)を介して債権者と返済条件の変更を交渉する手続きです。費用が安く済む一方、自分で手続きを進める必要がある点が特徴です。

- 特定調停の申立:簡易裁判所に特定調停の申立書を提出します。

- 調停期日の決定:裁判所から調停期日の通知が届きます。

- 第1回調停期日:調停委員と債務者が面談し、返済計画案について話し合います。

- 債権者との調停:債権者も交えて返済条件について協議します。

- 調停成立:双方が合意すれば調停が成立します。合意できない場合でも、裁判所が調停に代わる決定を下すこともあります。

- 返済開始:調停内容に基づいて、分割返済を開始します。

- 完済:すべての返済が終わると、特定調停は完了します。

| 特定調停の期間 |

調停成立まで:約3~6ヶ月程度 完済まで:調停成立後、約3~5年間の分割返済 |

|---|

特定調停は債権者の数が少なく、交渉がスムーズに進めば比較的短期間で成立します。ただし、債権者が多い場合や複雑な事情がある場合は、調停が長引くことがあります。

過払い金請求の流れと期間

過払い金請求は、法定金利を超えて支払った利息を取り戻す手続きです。借金の減額や現金返還につながる可能性があります。

- 取引履歴の取り寄せ:過去の取引内容を確認するため、債権者に取引履歴の開示を請求します。

- 過払い金の計算:取引履歴を基に、利息制限法に基づいた引き直し計算を行い、過払い金額を算出します。

- 請求書の送付:債権者に対して過払い金の返還を求める請求書を送付します。

- 交渉:債権者と返還額や支払方法について交渉します。

- 和解または訴訟:交渉がまとまれば和解契約を締結します。合意に至らない場合は訴訟に移行することもあります。

- 過払い金の受領:過払い金が返還されます。

| 過払い金請求の期間 |

和解による解決:約3~6ヶ月程度 訴訟による解決:約6ヶ月~1年半程度 |

|---|

過払い金請求の期間は、債権者の対応によって大きく異なります。交渉に応じる債権者であれば数ヶ月で和解できることもありますが、訴訟に発展すると1年以上かかることもあります。

債務整理における重要なポイント

専門家への依頼のメリット

債務整理を専門家に依頼することで、以下のようなメリットがあります。

- 受任通知により債権者からの督促・取立てが止まる

- 専門的な知識と経験によって最適な解決方法を提案してもらえる

- 複雑な手続きや書類作成を代行してもらえる

- 債権者との交渉を任せられる

- 精神的な負担が軽減される

迅速な行動の重要性

借金問題は放置すると状況が悪化する傾向があります。以下の理由から、早めに専門家に相談することをおすすめします。

- 延滞が続くと遅延損害金が発生し、債務が増加する

- 給与差押えなどの法的措置を受ける前に対策を立てられる

- 過払い金は時効(最後の取引から10年)があるため、早めの請求が重要

- 早期に債務整理を行うことで、再出発までの期間が短縮される

債務整理後の返済計画

任意整理や個人再生、特定調停の場合は、手続き後も返済が続きます。確実に返済を続けるために、以下の点にご注意ください。

- 返済日や返済額を確実に把握し、カレンダーに記入するなどして管理する

- 返済用の口座を別に設け、給料日に返済分を先に確保しておく

- 返済が困難になりそうな場合は、早めに専門家に相談する

- 無理な返済計画は避け、確実に続けられる計画を立てる

債務整理の手続きは複雑で時間がかかることもありますが、専門家のサポートを受けながら着実に進めることで、借金問題から解放され、新たな生活をスタートさせることができます。

当事務所では、ご相談者様の状況に合わせた最適な債務整理プランをご提案し、手続き完了まで丁寧にサポートいたします。

債務整理にかかる費用相場

債務整理を検討する際、気になるのが手続きにかかる費用です。債務整理の費用は、選択する手続きの種類や借金の総額、債権者(借入先)の数などによって大きく変動します。

ここでは、各債務整理手続きの一般的な費用相場と支払い方法について解説します。杉山事務所の債務整理費用についてはこちら。

債務整理の費用体系

債務整理の費用は、主に以下の項目から構成されています。

- 着手金:手続きを開始する際に支払う初期費用

- 報酬金(成功報酬):手続きが成功した場合に支払う費用

- 実費:書類取得費、郵送料、裁判所への申立費用など

司法書士や弁護士の事務所によって費用体系は異なりますが、一般的な相場を把握しておくことで、不当に高額な費用を請求される心配を減らすことができます。

任意整理の費用相場

任意整理は、債権者との交渉により将来利息のカットや返済条件の変更を行う手続きです。費用は主に債権者の数に応じて決まることが多いです。

| 項目 | 費用相場 | 備考 |

|---|---|---|

| 着手金 | 1社につき2~5万円 | 債権者が多いほど総額は高くなる |

| 報酬金 | 1社につき2~5万円 | 和解が成立した場合に発生 |

| 減額報酬 | 減額できた金額の10~20% | 過払い金が発生した場合や元金が減額された場合 |

| 実費 | 1社につき数千円程度 | 郵送料、取引履歴取得費用など |

任意整理の総額例

任意整理の費用総額は、以下のように債権者の数によって大きく変わります。

- 債権者が3社の場合:約15~30万円

- 債権者が5社の場合:約25~50万円

- 債権者が10社の場合:約40~100万円

ただし、事務所によっては債権者数に関わらず上限額を設定しているところもあります。当事務所では、お客様の負担を軽減するため、分割払いにも対応しています。

個人再生の費用相場

個人再生は、裁判所を通じて借金を大幅に減額し、残りを3~5年で返済する手続きです。自己破産よりも住宅などの財産を残せる一方、費用は比較的高額になります。

| 項目 | 費用相場 | 備考 |

|---|---|---|

| 着手金 | 約30~50万円 | 小規模個人再生の場合 |

| 報酬金 | 約20~30万円 | 再生計画が認可された場合 |

| 住宅ローン特約加算 | 約10~20万円 | 住宅資金特別条項を利用する場合 |

| 裁判所費用 | 約2~3万円 | 申立手数料、予納金など |

| 個人再生委員報酬 | 約15~20万円 | 個人再生委員が選任された場合 |

| その他実費 | 約1~2万円 | 郵送料、謄本取得費用など |

個人再生の総額例

個人再生にかかる費用の総額は、概ね以下の通りです。

- 小規模個人再生:約70~100万円

- 給与所得者等再生:約70~100万円

- 住宅資金特別条項あり:約80~120万円

個人再生は高額ですが、借金が大幅に減額されるメリットがあります。例えば、500万円の借金が100万円に減額されれば、費用を考慮しても大きな経済的メリットがあると言えるでしょう。

自己破産の費用相場

自己破産は、裁判所の判断により借金の支払義務を免除してもらう手続きです。同時廃止事件(財産がほとんどない場合)と管財事件(財産がある場合)で費用が異なります。

| 項目 | 費用相場 | 備考 |

|---|---|---|

| 着手金 | 約20~40万円 | 同時廃止事件の場合 |

| 管財事件加算 | 約10~20万円 | 管財事件になった場合の追加費用 |

| 報酬金 | 約0~20万円 | 免責が認められた場合(事務所により異なる) |

| 裁判所費用 | 約1.5~2万円 | 申立手数料、予納金など |

| 管財人報酬 | 約20~30万円 | 管財事件の場合に必要 |

| その他実費 | 約1~2万円 | 郵送料、謄本取得費用など |

自己破産の総額例

自己破産にかかる費用の総額は、概ね以下の通りです。

- 同時廃止事件:約25~45万円

- 管財事件:約50~80万円

自己破産は借金がゼロになるため、長期的に見れば費用対効果の高い解決法です。特に借金が多額で返済の見込みがない場合は、早期に解決できるメリットがあります。

特定調停の費用相場

特定調停は、裁判所(簡易裁判所)を通じて債権者と返済条件の交渉を行う手続きです。費用が安く済むため、経済的に厳しい方にもおすすめです。

| 項目 | 費用相場 | 備考 |

|---|---|---|

| 申立費用 | 1社につき約1,000円 | 収入印紙代 |

| 郵便切手代 | 1社につき約500円 | 裁判所からの通知用 |

| 専門家費用 | 1社につき約2~4万円 | 司法書士・弁護士に依頼する場合 |

特定調停の総額例

特定調停にかかる費用の総額は、概ね以下の通りです。

- 自分で手続きする場合:債権者3社で約4,500円

- 専門家に依頼する場合:債権者3社で約7~13万円

特定調停は最も費用が安い債務整理方法ですが、専門的な知識がないと手続きが難しい面もあります。確実に手続きを進めたい場合は、専門家に依頼することをおすすめします。

過払い金請求の費用相場

過払い金請求は、法定金利を超えて支払った利息を取り戻す手続きです。成功報酬型の費用体系を採用している事務所が多いです。

| 項目 | 費用相場 | 備考 |

|---|---|---|

| 着手金 | 0~3万円 | 無料の事務所も多い |

| 報酬金 | 回収額の20~25% | 成功報酬として過払い金から支払う |

| 訴訟費用 | 約1~5万円 | 訴訟に発展した場合に必要 |

| その他実費 | 約5,000~1万円 | 郵送料、取引履歴取得費用など |

過払い金請求の費用例

過払い金請求の費用は、回収した金額に応じて変動します。

- 過払い金が50万円の場合:約10~13万円+実費

- 過払い金が100万円の場合:約20~25万円+実費

過払い金請求は、回収できた金額から報酬を支払うことが多いため、初期費用の負担が少ないのが特徴です。過払い金が発生していれば、費用を差し引いても手元に現金が残る可能性が高いでしょう。

費用の支払い方法

債務整理の費用は決して安くはありませんが、多くの事務所では分割払いや後払いなど、柔軟な支払い方法を用意しています。

一般的な支払い方法

- 分割払い:月々1~3万円程度の分割払いに対応している事務所が多い

- 後払い:和解成立後や過払い金回収後に支払う方法

- 相殺:過払い金から費用を差し引く方法

- 減額報酬のみ:着手金なしで成功報酬のみの事務所もある

法テラスの利用

経済的に余裕がない方は、法テラス(日本司法支援センター)の民事法律扶助制度を利用することも検討しましょう。一定の条件を満たせば、着手金や実費を立て替えてもらうことができます。

- 月収が一定額以下であること(単身者で20万円以下、4人家族で29万円以下など)

- 資産が一定額以下であること(単身者で180万円以下など)

- 勝訴の見込みがあること

特に自己破産では、手続きが成功すれば立替金の返済免除を申請することもできます。生活保護受給者は、原則として立替金の返済が免除されます。

費用を抑えるポイント

債務整理の費用をできるだけ抑えるためには、以下のポイントを意識しましょう。

- 複数の事務所で相見積もりを取る

- 無料相談を活用して費用体系をしっかり確認する

- 追加費用が発生する条件を事前に確認する

- 可能であれば、債権者の数を整理してから依頼する

- 法テラスの利用条件に該当するか確認する

債務整理の費用は決して安くはありませんが、借金問題を解決するための投資と考えれば、十分な価値があります。当事務所では、お客様の経済状況に配慮した柔軟な費用プランを用意しています。まずは無料相談でご相談ください。

費用で悩む前に、将来的な精神的・経済的な負担軽減を考えて、専門家に相談することをおすすめします。適切な債務整理を行うことで、借金の問題から解放され、新たな生活をスタートさせることができます。

債務整理後の生活への影響と再建ステップ

債務整理を行うことで借金問題を解決できますが、その後の生活にはさまざまな影響があります。ここでは、債務整理後に生じる影響と、新たな生活を再建するためのステップについて解説します。将来への不安を減らし、計画的に生活を立て直すために役立ててください。

債務整理後の主な影響

債務整理後に生じる主な影響について、正確に理解しておくことが重要です。影響の内容や期間は債務整理の方法によって異なります。

信用情報への影響

債務整理を行うと、信用情報機関(JICC、CIC、KSC)に事故情報が登録されます。これにより、一定期間は新規の借入やカード作成が制限されます。

| 信用情報機関への登録期間 | |

|---|---|

| 任意整理 | 約5年間 |

| 個人再生 | 約5~10年間 |

| 自己破産 | 約5~10年間 |

| 特定調停 | 約5年間 |

この信用情報の登録は債務整理をした本人にのみ適用され、家族には影響しません。ただし、家族が連帯保証人や連帯債務者になっている場合は、その方の信用情報にも影響が及ぶことがあります。

クレジットカード・ローンへの影響

信用情報に事故情報が登録されている間は、新規のクレジットカード作成や借入が困難になります。

クレジットカードについて

- 自己破産・個人再生の場合は、すべてのカードが解約されます。

- 任意整理の場合は、手続対象としたカード会社のカードが解約されます。手続から除外したカードも、更新時に使用できなくなる可能性が高いです。

- デビットカードやプリペイドカードは、信用情報の影響を受けずに作成・利用できます。

ローン(住宅ローン・自動車ローンなど)について

- 信用情報に事故情報が登録されている間は、新規のローン契約が困難です。

- 個人再生で住宅ローン特別条項を利用した場合を除き、債務整理中の物件の住宅ローンは継続できません。

- 既存の自動車ローンは、自己破産では原則として解約となり、個人再生では再生計画に組み込まれます。

仕事への影響

債務整理が仕事に与える影響は、選択した手続きや職種によって異なります。

自己破産の場合

免責決定までの期間(通常3~4ヶ月)、一部職種に就けない制限があります。

- 就けない職業の例:保険外務員、警備会社の警備員、会社の取締役・監査役(一時的な退任が必要)など

- 免責決定後は、これらの職業制限はなくなります。

任意整理・個人再生の場合

- 特定の職業制限はありません。

- 会社役員の制限もありません。

多くの会社では、債務整理を理由とした解雇は法的に認められていません。公務員についても、債務整理だけを理由とした懲戒処分の対象とはなりません。ただし、会社の規定によっては報告義務がある場合があります。

家族への影響

債務整理が家族に与える影響について理解しておくことも重要です。

- 家族の信用情報には原則として影響しません(保証人になっている場合を除く)。

- 任意整理であれば、基本的に家族に内緒で手続きを進めることも可能です。

- 自己破産や個人再生の場合は、同一生計の家族の収入や財産状況も裁判所に報告する必要があるため、家族に内緒での手続きは難しいです。

- 家族カードは、本人が契約者の場合使用不可となりますが、家族が契約者の場合は影響を受けません。

官報掲載について

自己破産や個人再生の手続きでは、住所・氏名などが官報に掲載されます。

- 官報は国が発行する公告紙で、一般の人が日常的に目にすることはほとんどありません。

- 任意整理や特定調停では官報掲載はありません。

- 官報情報を基にして、一部の業者から借金の勧誘のダイレクトメールが届くことがあります。

債務整理後の生活再建ステップ

債務整理後は、過去の借金問題から解放されて新たなスタートを切る機会です。計画的に以下のステップで生活を再建していきましょう。

ステップ1: 家計の見直しと管理

債務整理後の生活の安定には、適切な家計管理が不可欠です。

- 収入と支出を正確に把握し、家計簿やアプリで管理する習慣をつける

- 固定費(住居費、通信費、保険料など)の見直しを行う

- 不要なサブスクリプションや会員費を解約する

- 食費や光熱費などの変動費を適正化する

- 収入に見合った生活レベルを維持する

ステップ2: 貯蓄の習慣化

将来の安定のためには、計画的な貯蓄が重要です。

- 給料日に先取り貯蓄を行う習慣をつける

- 目標を立てて貯蓄する(例:3ヶ月分の生活費を緊急資金として貯める)

- ボーナスの一部を貯蓄に回す

- 小銭貯金など、無理なく続けられる貯蓄方法を見つける

ステップ3: クレジットカードに頼らない生活の確立

債務整理後は一定期間クレジットカードが使えなくなりますが、これを機に現金主義の生活に切り替えましょう。

- デビットカードやプリペイドカードを活用する

- 使える金額の範囲内で生活する習慣をつける

- 欲しいものは即購入せず、一定期間考える時間を設ける

- 計画的な買い物リストを作成し、衝動買いを避ける

ステップ4: 金融リテラシーの向上

再び同じ問題に陥らないために、お金の知識を身につけることが大切です。

- 金融や家計管理に関する本やセミナーで学ぶ

- 無料の家計相談サービスを利用する

- ライフプランを立て、長期的な視点で資金計画を考える

- 借金の仕組みや金利について正しく理解する

ステップ5: 収入アップの方法を模索する

生活の質を向上させるためには、収入面の改善も重要です。

- 資格取得やスキルアップで本業の収入アップを目指す

- 副業や複業で収入源を増やす

- 不用品の整理・販売で臨時収入を得る

- 転職や昇進のチャンスを積極的に探す

信用情報回復後の注意点

信用情報の登録期間が過ぎ、再びクレジットカードやローンが利用できるようになった後も、以下の点に注意して健全な金融生活を維持しましょう。

クレジットカード利用の注意点

- 一度に複数のカードを作らず、1~2枚に限定する

- リボ払いは極力避け、一括払いを基本とする

- 利用限度額を必要最低限に設定する

- 利用明細を毎月確認する習慣をつける

住宅ローン・自動車ローン利用の注意点

- 年収の3倍以内を目安に借入額を抑える

- 頭金をできるだけ多く用意する

- 無理のない返済計画を立てる

- 変動金利の場合は金利上昇リスクを考慮する

債務整理後の生活に役立つサービス

債務整理後の生活を支援するサービスを活用することで、再建をスムーズに進めることができます。

代替決済サービス

| サービス | 特徴 |

|---|---|

| デビットカード | 利用と同時に銀行口座から引き落とされるため、使いすぎを防止できる |

| プリペイドカード | 事前にチャージした金額の範囲内でのみ利用可能。インターネット決済にも使える |

| 電子マネー | 交通系ICカードや専用アプリで決済可能。ポイント還元も魅力 |

| QRコード決済 | スマートフォンのアプリで決済。現金チャージ型を選べば使いすぎ防止に |

家計管理サポート

- 家計簿アプリ:自動で家計簿をつけられるアプリで支出管理を効率化

- 自治体の家計相談:多くの自治体で無料の家計相談サービスを提供

- ファイナンシャルプランナー:専門家のアドバイスで計画的な資産形成を実現

債務整理後の心理的ケア

借金問題は経済的な側面だけでなく、精神的にも大きな負担となります。債務整理後は以下のポイントにも注意して、心理面のケアも行いましょう。

自己否定からの解放

債務整理をしたことで自分を責めたり、劣等感を抱いたりする方もいますが、問題を解決する勇気を持った前向きな決断だったと捉え直しましょう。

成功体験の積み重ね

小さな目標を設定し、それを達成していくことで自信を取り戻しましょう。例えば、1ヶ月の予算内で生活する、3万円貯金するなど、実現可能な目標から始めることが大切です。

周囲のサポートを活用する

一人で抱え込まず、家族や友人、専門家に相談することで心理的な負担を軽減できます。債務整理経験者の体験談を聞くことも役立ちます。

債務整理は人生をリセットするための有効な手段です。一時的な制約はありますが、その期間を上手に活用して健全な金融習慣を身につければ、より安定した将来を築くことができます。

当事務所では、債務整理後のアフターフォローも行っていますので、生活再建にお悩みの際はお気軽にご相談ください。

司法書士と弁護士の違いと最適な専門家の選び方

債務整理を行う際、専門家に依頼することで手続きをスムーズに進めることができます。債務整理を取り扱う主な専門家には「司法書士」と「弁護士」がいますが、それぞれの違いや選び方について知っておくことで、ご自身の状況に最適な専門家を選ぶことができます。

司法書士と弁護士の違い

まず、司法書士と弁護士の基本的な違いについて理解しましょう。

| 比較項目 | 司法書士 | 弁護士 |

|---|---|---|

| 取り扱える業務の範囲 | 登記業務が主体だが、認定司法書士は簡易裁判所での訴訟代理権を持つ | すべての裁判所での訴訟代理権を持ち、法律業務全般を取り扱える |

| 債務整理に関する権限 | 認定司法書士は140万円以下の債務整理を取り扱える(個別債権額) | 金額制限なく、すべての債務整理を取り扱える |

| 費用相場 | 弁護士より比較的安価な場合が多い | 司法書士より比較的高額な場合が多い |

| 専門性 | 登記や書類作成に強い | 訴訟や法的交渉に強い |

認定司法書士とは

一般の司法書士と「認定司法書士」には取り扱える債務整理の範囲に違いがあります。認定司法書士は、日本司法書士会連合会が実施する研修を修了し、法務大臣の認定を受けた司法書士で、以下の権限を持ちます。

- 個別の債権額が140万円以下の債務整理を取り扱える

- 簡易裁判所での訴訟代理人になれる

- 裁判外和解交渉(任意整理)を行える

一方、一般の司法書士は債務整理の相談や書類作成の補助はできますが、依頼者の代理人として債権者と交渉したり、訴訟代理人になったりすることはできません。

債務整理の種類と最適な専門家

債務整理の種類によって、司法書士と弁護士のどちらが適しているかが異なります。

任意整理

任意整理は、債権者との交渉により将来利息のカットや返済条件の変更を行う手続きです。

- 認定司法書士:個別の債権額が140万円以下の場合に依頼可能。費用が比較的安価で済むことが多い。

- 弁護士:債権額に関わらず依頼可能。債権者との交渉が難航する可能性がある場合や、複雑なケースでは弁護士の方が有利なことも。

個人再生

個人再生は、裁判所を通じて借金を大幅に減額し、残りを3~5年で返済する手続きです。

- 認定司法書士:申立書等の書類作成の補助は可能ですが、地方裁判所での代理権がないため、依頼者が自分自身で手続きを進める必要があります。

- 弁護士:地方裁判所での訴訟代理権を持つため、すべての手続きを弁護士に任せることができます。

自己破産

自己破産は、裁判所の判断により借金の支払義務を免除してもらう手続きです。

- 認定司法書士:申立書等の書類作成の補助は可能ですが、地方裁判所での代理権がないため限界があります。

- 弁護士:地方裁判所での訴訟代理権を持つため、自己破産手続きは基本的に弁護士に依頼することが推奨されます。

特定調停

特定調停は、裁判所(簡易裁判所)を介して債権者と返済条件の交渉を行う手続きです。

- 認定司法書士:簡易裁判所での手続きであり、認定司法書士が代理人として対応可能です。

- 弁護士:同様に対応可能ですが、費用面では司法書士の方が安価な場合が多いです。

過払い金請求

過払い金請求は、法定金利を超えて支払った利息を取り戻す手続きです。

- 認定司法書士:個別の債権額が140万円以下の場合に対応可能。計算や書類作成に強みがあります。

- 弁護士:金額に関わらず対応可能。交渉が難航して訴訟になった場合も対応できます。

最適な専門家を選ぶポイント

債務整理を依頼する専門家を選ぶ際には、以下のポイントを考慮することをおすすめします。

1. 借金の総額と個別債権額

- 個別の債権額がすべて140万円以下で、任意整理や特定調停を希望する場合は認定司法書士も選択肢になります。

- 140万円を超える債権がある場合や、個人再生・自己破産を検討している場合は弁護士に依頼するのが適切です。

2. 債務整理の種類

- 任意整理や特定調停であれば、認定司法書士でも対応可能です。

- 個人再生や自己破産を検討している場合は、基本的に弁護士への依頼をおすすめします。

3. 費用

- 一般的に司法書士の方が弁護士よりも費用が安い傾向にあります。

- ただし、事務所によって費用体系は大きく異なるため、複数の事務所で相見積もりを取ることをおすすめします。

4. 経験と実績

- 債務整理の経験が豊富な専門家を選ぶことが重要です。

- 過去の実績や解決事例を確認し、信頼できる専門家を選びましょう。

5. 相性や信頼関係

- 債務整理は個人的な金銭事情を話す必要があるため、相性の良い専門家を選ぶことが大切です。

- 無料相談を利用して、実際に話してみることをおすすめします。

専門家選びで注意すべきポイント

専門家を選ぶ際には、以下の点に注意しましょう。

不当に高額な費用を請求する事務所に注意

一部の事務所では、業界相場よりも明らかに高額な費用を請求するケースがあります。複数の事務所で見積もりを取り、相場を把握しておくことが重要です。

説明不足や強引な勧誘に注意

十分な説明なしに特定の手続きを強く勧めたり、デメリットについての説明が不足している場合は注意が必要です。メリット・デメリットを丁寧に説明してくれる専門家を選びましょう。

無資格者や認定外の司法書士に注意

債務整理の相談を受け付けている事務所の中には、法的資格を持たない者や、認定を受けていない司法書士が代理人として活動している場合があります。依頼前に資格や認定の有無を確認しましょう。

専門家に相談する前の準備

専門家に相談する前に、以下の準備をしておくと効率的に相談を進めることができます。

必要書類の準備

- 借入先の明細書や請求書

- 収入証明書(給与明細や源泉徴収票など)

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

相談内容の整理

- 借金の総額と内訳

- 借金の原因や経緯

- 現在の収入や家計の状況

- 今後の返済見込みや希望

当事務所の債務整理サポート

当事務所では、債務整理に関する豊富な経験と実績を持つ司法書士が、お客様一人ひとりの状況に合わせた最適な解決策をご提案しています。

当事務所の特徴

- 相談無料

- 平日夜間・土日祝日の相談も可能

- 費用の分割払い対応

- 豊富な解決実績

- 親身で丁寧な対応

債務整理は、適切な専門家の力を借りることで、よりスムーズかつ効果的に進めることができます。ご自身の状況に合った専門家を選び、借金問題の解決に向けて一歩を踏み出しましょう。

当事務所では借金問題に関する相談を無料で承っておりますので、まずはお気軽にご相談ください。

債務整理のシミュレーション

債務整理の概要や手続きについては理解できても、「実際にどのようなケースでどの方法が選ばれるのか」というシミュレーションがあると、より自分の状況に当てはめて考えやすくなります。

ここでは、各債務整理のシミュレーションを紹介します。

任意整理の成功事例

【依頼者】 Aさん(38歳・男性・会社員)

【借金状況】 消費者金融4社から合計230万円の借入

【収入状況】 月収25万円(手取り)

【問題点】 毎月の返済額が8万円で生活が苦しく、家賃や公共料金の支払いも遅れがちになっていた。

【解決方法】 任意整理を選択

Aさんの場合、安定した収入があり、将来利息をカットすれば返済可能と判断。以下の条件で和解しました。

- 将来利息をゼロにカット

- 毎月の返済額を4社合計で4万円に減額

- 返済期間を5年(60回払い)に設定

【結果】 月々の返済負担が半分に減り、生活にゆとりができました。5年後の完済を目指して計画的に返済を続けています。

【費用】 着手金20万円(分割払い)、減額報酬なし

【このケースのポイント】

・安定した収入があり返済能力があったため、任意整理が最適だった

・将来利息のカットと返済期間の延長で無理のない返済計画を立てられた

・自己破産のような財産処分や官報掲載などのデメリットを避けられた

【依頼者】 Bさん(45歳・女性・パート勤務)

【借金状況】 住宅ローン残高1,800万円、クレジットカード3社とカードローン2社から合計180万円の借入

【収入状況】 月収15万円(パート)、夫の月収28万円

【問題点】 住宅ローンの返済は問題なくできているが、カード・ローンの返済が厳しく、住宅を手放したくない。

【解決方法】 住宅ローンを除外した任意整理

Bさんの場合、住宅ローンの返済は継続できており、住宅を維持したいという希望が強かったため、住宅ローン以外の債務のみを任意整理しました。

- 住宅ローンは任意整理の対象から除外

- カード・ローン5社との間で将来利息をカットする和解

- 毎月の返済額を5社合計で4万円に設定

- 返済期間を4年(48回払い)に設定

【結果】 住宅を維持しながら、他の借金の返済負担を軽減することができました。住宅ローンの支払いも含めた家計のやりくりが楽になりました。

【費用】 着手金15万円、報酬金10万円(いずれも分割払い)

【このケースのポイント】

・任意整理では対象とする債権者を選べるという利点を活用

・住宅ローンは除外し、住宅を維持しながら債務整理ができた

・家計全体のバランスを考慮した返済計画を立てられた

個人再生の成功事例

【依頼者】 Cさん(50歳・男性・会社員)

【借金状況】 住宅ローン残高2,200万円、事業失敗による借入が複数社から合計600万円

【収入状況】 月収38万円(手取り)

【問題点】 以前の事業失敗による借金が多額で、任意整理では返済困難。住宅は手放したくない。

【解決方法】 住宅資金特別条項付きの個人再生

Cさんの場合、住宅ローン以外の債務が高額だったため、個人再生を選択。住宅資金特別条項を利用して住宅を維持しながら、他の債務を大幅に減額しました。

- 住宅ローンは引き続き契約通りに返済

- 住宅ローン以外の600万円の債務を約120万円(約80%減額)に圧縮

- 減額後の債務120万円を3年(36回払い)で分割返済

【結果】 住宅を維持しながら、他の借金が大幅に減額され、家計の見通しが立つようになりました。毎月の返済負担が大きく軽減し、心理的な負担も軽くなりました。

【費用】 弁護士費用60万円(分割払い)、裁判所費用約5万円

【このケースのポイント】

・安定した収入があり、住宅を維持したいという条件に個人再生が最適だった

・借金の総額が大きかったため、任意整理では対応できなかった

・住宅資金特別条項を活用し、マイホームを守りながら債務整理ができた

【依頼者】 Dさん(43歳・男性・公務員)

【借金状況】 クレジットカード5社とカードローン3社から合計480万円の借入、うち1社から訴訟提起されていた

【収入状況】 月収30万円(手取り)

【問題点】 1社から訴訟を提起され、給与差押えのリスクがあった。公務員として給与差押えは避けたい。

【解決方法】 小規模個人再生

Dさんの場合、債権者からの訴訟提起を受けており、給与差押えのリスクがあったため、個人再生を選択。手続き後は安定した返済が可能になりました。

- 個人再生の申立てにより、訴訟手続が中止(債権者からの強制執行ができなくなる)

- 480万円の債務を約100万円(約80%減額)に圧縮

- 減額後の債務100万円を3年(36回払い)で分割返済

【結果】 給与差押えを回避でき、職場に借金問題が知られるリスクを防げました。また、債務が大幅に減額され、無理なく返済できるようになりました。

【費用】 弁護士費用55万円(分割払い)、裁判所費用約5万円

【このケースのポイント】

・訴訟提起された債務があり、給与差押えのリスクがあったため早急な対応が必要だった

・個人再生の申立てにより強制執行が止められた

・公務員という立場を考慮し、自己破産ではなく個人再生を選択した

自己破産の成功事例

【依頼者】 Eさん(52歳・男性・無職(傷病手当金受給中))

【借金状況】 消費者金融5社とクレジットカード3社から合計350万円の借入

【収入状況】 傷病手当金月15万円

【問題点】 病気で働けなくなり、収入が激減。借金の返済が全く不可能になった。

【解決方法】 自己破産(同時廃止事件)

Eさんの場合、病気により収入が大幅に減少し、当面の間働くことも難しい状況だったため、自己破産を選択しました。処分すべき財産もほとんどなかったため、同時廃止事件として処理されました。

- 自己破産の申立て

- 債権者からの取立てが即時停止

- 処分すべき財産がなかったため、同時廃止事件として処理

- 免責決定により借金の支払義務が免除

【結果】 借金がゼロになり、限られた収入で生活できるようになりました。精神的な負担も大きく軽減され、療養に専念できる環境が整いました。

【費用】 弁護士費用30万円(分割払い)、裁判所費用約2万円

【このケースのポイント】

・病気による収入減少で返済能力がなく、今後も回復の見込みが低かった

・自己破産により借金問題を根本的に解決し、療養に専念できる環境を整えた

・処分すべき財産がなかったため、同時廃止事件として比較的短期間で手続きが完了した

【依頼者】 Fさん(35歳・女性・パート勤務)

【借金状況】 消費者金融7社、クレジットカード5社、サラリーマン金融など計15社から合計850万円の借入

【収入状況】 月収14万円(手取り)

【問題点】 多重債務で借金返済のための借金を繰り返し、借入件数・総額が膨大になった。毎月の返済額が収入を上回る状態。

【解決方法】 自己破産(管財事件)

Fさんの場合、債権者数が多く債務総額も高額で、収入から考えて任意整理や個人再生では返済不可能だったため、自己破産を選択しました。約20万円相当の財産(貯金・退職金)があったため、管財事件として処理されました。

- 自己破産の申立て

- 破産管財人が選任され、財産の調査・換価が行われた

- 破産手続開始決定から約8ヶ月後に免責許可決定

- 借金の支払義務が免除

【結果】 850万円の借金がゼロになり、精神的にも経済的にも大きな負担から解放されました。手元に残った現金20万円以下の範囲で生活必需品を揃え、新たな生活をスタートできました。

【費用】 弁護士費用40万円(分割払い)、裁判所費用・予納金約20万円

【このケースのポイント】

・債務者数が多く総額も高額で、他の債務整理では対応不可能だった

・管財事件となったため、手続きに時間がかかったが、確実に免責を得られた

・借金問題を根本的に解決し、新たな生活のスタートを切れた

特定調停の成功事例

【依頼者】 Gさん(29歳・男性・フリーター)

【借金状況】 消費者金融2社から合計80万円の借入

【収入状況】 月収18万円(手取り・不安定)

【問題点】 収入が不安定で返済に困っていたが、専門家への依頼費用も捻出できない状況だった。

【解決方法】 特定調停

Gさんの場合、債権者が2社で借金総額も比較的少額だったため、低コストで手続きできる特定調停を選択しました。自分で簡易裁判所に申立てを行い、調停委員の助力を得て和解に至りました。

- 簡易裁判所に特定調停を申立て

- 将来利息をカットする和解案を調停委員が提示

- 毎月の返済額を2社合計で2万円に減額

- 返済期間を3年(36回払い)に設定

【結果】 少ない費用で債務整理ができ、将来利息のカットと返済額の減額により、無理なく返済を続けられるようになりました。

【費用】 申立費用約3,000円(収入印紙・郵便切手代)

【このケースのポイント】

・債権者数が少なく借金総額も比較的少額だったため、自分で特定調停を申し立てられた

・専門家に依頼する費用が捻出できない状況でも債務整理ができた

・調停委員のサポートを受けながら、債権者と和解交渉ができた

過払い金請求の成功事例

【依頼者】 Hさん(55歳・男性・会社員)

【借入状況】 消費者金融3社から合計150万円の借入(一部は完済済み)

【取引期間】 1995年~2015年(約20年間)

【問題点】 長期間にわたり高金利での返済を続けていたが、過払い金の存在を知らなかった。

【解決方法】 過払い金請求

Hさんの場合、長期間にわたる取引があり、グレーゾーン金利時代の取引も多かったため、過払い金請求を行いました。取引履歴を取り寄せて引き直し計算を行った結果、多額の過払い金が発生していることが判明しました。

- 3社から取引履歴を取り寄せ

- 利息制限法に基づく引き直し計算を実施

- 過払い金額(法定利息含む)が3社合計で約270万円と判明

- 2社は交渉で和解、1社は訴訟で解決

【結果】 残債務150万円が完済処理され、さらに約120万円が現金で返還されました。経済的に余裕ができ、老後の資金として活用できることになりました。

【費用】 成功報酬として過払い金回収額の20%(約54万円)

【このケースのポイント】

・長期間の取引があり、グレーゾーン金利時代の契約だったため過払い金が発生していた

・過払い金請求により、借金が完済されただけでなく現金も戻ってきた

・一部の業者は訴訟となったが、最終的にはすべての業者から回収できた

複数の債務整理方法を組み合わせた事例

【依頼者】 Iさん(47歳・女性・パート勤務)

【借金状況】 消費者金融4社(うち2社は長期取引あり)、クレジットカード3社から合計250万円の借入

【収入状況】 月収16万円(手取り)

【問題点】 古い取引のある債権者と新しい債権者が混在。全体として返済負担が大きい。

【解決方法】 過払い金請求と任意整理の併用

Iさんの場合、古い取引のある消費者金融2社については過払い金請求、それ以外の5社については任意整理を行いました。これにより、債務総額を大幅に減らすことができました。

- 長期取引のある2社から取引履歴を取り寄せ、過払い金請求を実施

- 過払い金計約80万円を回収し、残りの2社の消費者金融とクレジットカード3社の債務と相殺・充当

- 相殺・充当後の残債務約170万円について任意整理を実施

- 将来利息をカットし、毎月3.5万円の返済で5年間の分割払いに

【結果】 過払い金回収により債務総額が減少し、残債務も将来利息カットと分割払いにより返済負担が軽減されました。月々の返済額が無理のない範囲になり、生活にゆとりができました。

【費用】 過払い金請求の成功報酬16万円、任意整理の費用20万円(分割払い)

【このケースのポイント】

・古い取引と新しい取引が混在していたため、過払い金請求と任意整理を併用

・過払い金を他の債務の返済に充当することで、債務総額を効果的に減額

・複合的なアプローチにより、最適な債務整理を実現

各債務整理方法に向いているケースの特徴

上記の事例を参考に、各債務整理方法に向いているケースの特徴をまとめました。ご自身の状況に近いものを探してみてください。

任意整理に向いているケース

- 借金総額が年収の3分の1程度で、将来利息のカットと返済期間の延長で返済可能な場合

- 安定した収入があり、返済能力がある場合

- 一部の債権者のみを対象に債務整理したい場合(住宅ローンを除外するなど)

- 家族や勤務先に内緒で債務整理したい場合

- 官報掲載を避けたい場合

- 財産を維持したい場合

個人再生に向いているケース

- 借金総額が大きく、任意整理では返済が難しい場合

- 住宅ローンがあり、住宅を維持したい場合(住宅資金特別条項の利用)

- 安定した収入があり、再生計画に基づく返済が可能な場合

- 給与差押えを止める必要がある場合

- 債務の大幅な減額(約80%減額)が必要な場合

- 自己破産では免責が難しい理由(ギャンブルや浪費など)がある場合

自己破産に向いているケース

- 返済能力がなく、将来も回復の見込みが低い場合

- 病気や失業などで収入が大幅に減少した場合

- 借金総額が年収の2倍以上あり、大幅な減額でも返済困難な場合

- 多重債務で借金件数・総額が膨大になっている場合

- 高価な財産を持っていない場合

- 借金問題を根本的かつ早期に解決したい場合

特定調停に向いているケース

- 債権者数が少なく、借金総額も比較的少額の場合

- 専門家への依頼費用を抑えたい場合

- 法的手続きを自分で行う知識と時間がある場合

- 将来利息のカットと分割払いにより返済可能な場合

- 比較的簡易な債務整理を希望する場合

過払い金請求に向いているケース

- 2010年6月17日以前に借入を始めた古い取引がある場合

- 長期間にわたり高金利での取引がある場合

- 完済した借入でも、完済から10年以内であれば請求可能

- 借金を減額しつつ、可能であれば現金での返還も期待したい場合

シミュレーションから学ぶ債務整理の選び方

上記の事例からわかるように、債務整理の最適な方法は個人の状況によって大きく異なります。以下のポイントを参考に、ご自身に最適な方法を検討してみてください。

収入と返済能力を正確に評価する

収入が安定しており、一定の返済能力がある場合は、任意整理や個人再生が適している可能性があります。一方、収入が少なく返済能力に乏しい場合は、自己破産が最適な選択肢となることがあります。

住宅ローンがある場合の判断

住宅を維持したい場合は、住宅ローンを除外した任意整理や、住宅資金特別条項を利用した個人再生が選択肢となります。自己破産では原則として住宅を手放す必要があることを理解しておきましょう。

債権者数と債務総額を考慮する

債権者数が少なく債務総額も比較的少額であれば、任意整理や特定調停で対応できる可能性があります。一方、多重債務で借金が膨大になっている場合は、個人再生や自己破産が適している可能性が高くなります。

過払い金の可能性を検討する

長期間の取引がある場合は、まず過払い金の有無を確認することをおすすめします。過払い金があれば、それを活用して債務を減らしたり、他の債務整理と組み合わせたりすることで、より効果的な解決が可能になります。

社会的・心理的影響も考慮する

債務整理を選ぶ際は、経済的な側面だけでなく、社会的・心理的な影響も考慮することが大切です。家族や職場に知られたくない場合は任意整理が適していることがあります。また、早期に借金問題から解放されて新たな生活を始めたい場合は、自己破産が心理的な負担を軽減する可能性があります。

専門家への相談の重要性

これらの事例は一般的なケースですが、実際の状況はさらに複雑であることが多いです。債務整理は人生に大きな影響を与える重要な決断ですので、まずは専門家に相談することをおすすめします。

当事務所では、借金に関する相談を無料で承っており、あなたの状況に最適な債務整理方法をご提案いたします。いくつかの事例でご紹介したように、複数の手法を組み合わせることで、より効果的な解決が可能な場合もあります。

借金問題は早期に対処するほど選択肢が広がります。一人で悩まず、専門家のアドバイスを受けながら、最適な解決策を見つけましょう。

債務整理に関するよくある質問

債務整理を検討する際には、様々な不安や疑問が生じるものです。ここでは、当事務所に寄せられる債務整理に関するよくある質問とその回答をまとめました。ご自身の疑問や不安の解消にお役立てください。

債務整理に関するその他の質問

当事務所では、債務整理に関するあらゆるご質問にお答えしています。わからないことや不安なことがあれば、まずはお気軽に無料相談をご利用ください。借金問題は一人で抱え込まず、専門家に相談することで解決の糸口が見つかります。

原則として、会社に知られることはありません。債務整理は個人の法的手続きであり、勤務先への通知義務はありません。

ただし、給与の差押えがある場合や、自己破産時に収入の確認が必要な場合には、会社に照会が行く可能性があります。

また、会社からの借入がある場合は、その債権者として会社に通知されます。

携帯電話の新規契約は可能ですが、支払い方法に制限があります。

通常、債務整理中はクレジットカード払いができないため、口座振替や現金払いでの契約となります。

また、分割払いでの端末購入は難しい場合が多いため、一括払いでの購入をおすすめします。

任意整理であれば、配偶者に内緒で進めることも可能です。

ただし、自己破産や個人再生の場合は、同一生計の家族の収支状況も裁判所に報告する必要があるため、配偶者に内緒で進めることは難しくなります。

また、配偶者が連帯保証人になっている場合は、手続きの影響が及ぶため、事前に相談することをおすすめします。

債務整理は可能です。

借入先が不明確な場合でも、信用情報機関に照会することで、現在の借入状況を確認することができます。

また、専門家に相談すれば、借入先の調査から手続きまでサポートを受けることができます。

まずは手元にある請求書や返済予定表などを集めて、専門家に相談することをおすすめします。

一般的な企業への就職活動において、債務整理の経歴が問題になることは少ないです。

ただし、金融機関や保険会社など一部の業種では、自己破産歴などが採用の判断材料となる可能性があります。

なお、債務整理の情報は個人情報であり、企業が本人の同意なく調べることはできません。

また、以下のような質問も多く寄せられています。

- 「債務整理の手続き期間中も返済を続ける必要がありますか?」

- 「過去に債務整理をしましたが、再度債務整理はできますか?」

- 「債務整理後に結婚すると、配偶者に影響がありますか?」

- 「自営業ですが、債務整理をすると事業に影響がありますか?」

- 「債務整理をすると、子供の奨学金や教育ローンに影響がありますか?」

このようなご質問に対しても、お客様の状況に応じた丁寧な説明とアドバイスを行っています。債務整理は人生の再スタートを切るための重要な決断です。正確な情報と適切なサポートを得ながら、最適な解決策を見つけましょう。

債務整理で選ばれる杉山事務所

杉山事務所は、相談者の返済状況をくわしくお伺いして、4つの債務整理の中から相談者に一番合った手続きのデメリットとメリットについてくわしく説明します

メリットが感じられない場合は断っていただいて構いませんので、ご納得していただいたうえで正式にご依頼ください。債務整理の相談は何度でも無料です、安心して電話またはメールでご連絡ください。

債務整理・借金減額は無料相談をご利用ください。