ポケットカードの借金は債務整理できる?

ファミマTカード・P-oneカードへの影響と対策【2026年最新】

「リボ払いの残高がいつまでも減らない」「ファミマTカードを任意整理するとポイントはどうなる?」というご相談が増えています。

ポケットカードは、伊藤忠商事やファミリーマートをバックボーンに持つ大手信販会社です。P-oneカードやファミマTカード、ZOZOCARDなど利便性の高いカードを発行していますが、リボ払いの手数料が高く、一度支払いが滞ると完済が難しくなるケースが少なくありません。

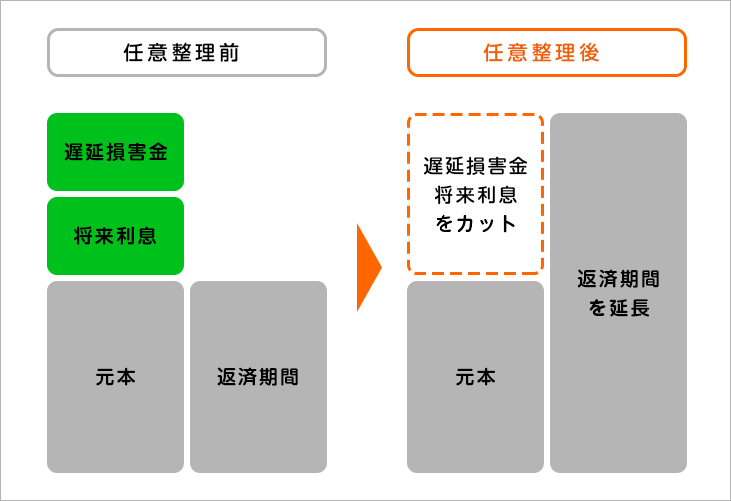

ポケットカードを任意整理すると、将来利息(リボ手数料)を原則カットし、元金を最長5年前後の分割で返済する計画を立て直すことが可能です。無駄な支払いをなくし、確実に借金を完済できる道が開けます。

ただし、P-oneカードの1%割引特典の喪失や、ファミマアプリ連携への影響など、ポケットカード特有の注意点があります。杉山事務所では、利用中のカード種類に応じた最適な解決策をご提案します。

ポケットカードの任意整理について

任意整理は、司法書士があなたに代わってポケットカードと直接交渉し、月々の返済負担を軽減する手続きです。年率15.0%〜18.0%に設定されているリボ手数料やキャッシング利息をカットし、元金のみを分割で支払う和解を目指します。

ポケットカードは任意整理に対して比較的協力的な業者の一つです。特に「将来利息の免除(0%)」については、司法書士が介入することでスムーズに合意が得られる傾向にあります。

司法書士に依頼すると、受任通知が届いた時点でポケットカードからの督促が止まり、返済も一時ストップします。ファミマTカードなどで「リボ払いの初期設定(ずっとリボ)」によって膨らんでしまった借金を、この期間に整理・診断することができます。

一方で、手続き後はカードが強制解約となるため、P-oneカードの最大の特徴である「お買い物代金1%OFF」や、Tポイント(現在のVポイント)の自動連携などの恩恵は受けられなくなります。

ポケットカードを任意整理する条件や基準とは

ポケットカードの任意整理を成立させるための基準は、基本的には「将来利息をカットした後の元金を5年(60回分割)程度で完済できる安定した収入があること」です。

以下のケースでは、交渉の条件が厳しくなったり、早期の完済を求められたりすることがあります。

- 入会から半年〜1年未満と取引期間が短い場合

- 一度も返済を行わずに任意整理を申し立てる場合

- すでに法的措置(支払督促など)を取られている場合

ポケットカードは、パート、アルバイト、派遣社員の方でも、継続的な収入があれば柔軟に対応してくれる業者です。「ずっとリボ」で知らずに借金が増えてしまったという事情も考慮した交渉が可能ですので、まずは杉山事務所にご相談ください。

ポケットカードを任意整理するメリットとデメリット

- メリット

- 将来利息・リボ手数料を原則0%にできる

- 毎月の返済額を1/2〜1/3程度に圧縮できる

- 「リボ払いが終わらない」状態を確実に解消できる

- 督促が即日止まり、平穏な生活を取り戻せる

- デメリット

- ポケットカード(ファミマT・P-one等)が強制解約

- ブラックリストに載り、数年間は新規借入が不可

- P-oneカードの「1%自動割引」が受けられなくなる

- 貯まっていたポイントが失効する(手続き前要消費)

ポケットカードを任意整理した際のメリット

ポケットカード、特に「P-oneカード」は自動1%OFFが魅力ですが、リボ払いを選択しているとその割引額以上の手数料を支払っているケースがほとんどです。任意整理で将来利息を全額カットすることで、名実ともに借金を減らすことが可能になります。

また、ポケットカードはかつて「マイカルカード」として営業していた時期があり、2007年以前から利用している方は高額な過払い金が発生している可能性があります。過払い金があれば借金が大幅に減る、あるいは手元にお金が戻ってきます。

ポケットカードを任意整理した際のデメリットやリスク

大きなデメリットは、ファミリーマートでの利便性低下です。ファミマTカードを整理すると、ファミペイアプリとの連携決済ができなくなるため、不便を感じるかもしれません。ただし、現金や他社カードでの支払いは可能です。

また、信用情報機関に事故情報が載るため、完済後約5年間は車のローンや住宅ローンの審査に通らなくなる影響もあります。生活の再建と信用情報の回復、どちらを優先すべきか慎重な判断が必要です。

ポケットカードの減額シミュレーション

ファミマTカードやP-oneカードの残高が80万円ある方が、任意整理でどの程度負担を減らせるかのシミュレーションです。

| 比較項目 | 任意整理をする前 | 任意整理をした後 |

|---|---|---|

| 借金総額(残高) | 80万円(リボ払い) | 80万円(元金のみ) |

| 将来利息(手数料) | 年率15.0%(約30万円※) | 0%(0円) |

| 毎月の返済額 | 約28,000円 | 約13,500円 |

| 完済までの期間 | 返済が続く限り(未定) | 5年(60回分割) |

※5年かけて完済した場合の概算利息。実際の条件は取引状況によります。

将来利息約30万円をカットすることで、月々の返済額を半分以下に抑え、支払った分がすべて借金の削減に直結するようになります。

ポケットカードの任意整理の手続きの流れと期間

解決までにかかる期間

ポケットカードの任意整理にかかる期間は、およそ3ヶ月〜6ヶ月です。

ポケットカードは事務手続きが定型化されているため、取引履歴の開示から和解まで比較的スムーズに進むことが多いです。ただし、古い取引(マイカル時代)がある場合は、過払い金の調査に別途1〜2ヶ月かかる場合があります。

ポケットカードへ任意整理をする手続きの流れ

まずは杉山事務所で無料相談を行い、ポケットカードの契約内容(ファミマT、P-one、ZOZO等)を確認します。ご納得いただければ契約となり、即座に受任通知を発送して督促を止めます。

次に、ポケットカードから取引履歴を取り寄せます。ここで引き直し計算を行い、現在の正しい債務額を確定させます。過払い金がある場合はここで借金が減額されます。

確定した残高をもとに、将来利息のカットと5年前後の分割払いを提案し、交渉を行います。合意がまとまれば「和解書」を締結し、翌月から返済を再開します。

重要!「ずっとリボ」の罠と過払い金の可能性

「ずっとリボ(初期リボ)」への対応

ファミマTカードなどは、初期設定がリボ払いになっている「ずっとリボ」が採用されているケースが多いです。本人は一括払いのつもりでも、実際には手数料が発生し続け、借金が減らない原因になります。任意整理は、この手数料の悪循環を断ち切る唯一の解決策となります。

マイカルカード時代の過払い金

ポケットカードの前身は、ニチイ(後のマイカル)系列の信販会社でした。2007年(平成19年)以前からキャッシングを利用していた方は、金利の引き下げによって過払い金が発生している可能性が高いです。任意整理の調査過程でこれが見つかれば、借金が消えるだけでなく、現金として取り戻せる場合があります。

ポケットカード株式会社について

ポケットカード株式会社は、1982年に「サービス株式会社」として設立され、その後「マイカルカード」を経て現在の社名となった大手信販会社です。現在は三井住友銀行グループ、伊藤忠商事グループ、ファミリーマートグループが出資する持分法適用会社であり、小売・流通系に強みを持っています。

看板商品である「P-oneカード」のほか、ファミリーマート提携の「ファミマTカード」、ファッションEC大手と提携した「ZOZOCARD」など、ライフスタイルに密着したカードを多数発行しています。債務整理の交渉においては、基本的には定型的な和解案に対して誠実に対応する業者であり、消費者金融ほど厳しい取り立てを行わないことでも知られています。

| 商号 | ポケットカード株式会社(POCKET CARD CO., LTD.) |

|---|---|

| 本社所在地 | 東京都港区芝公園1丁目1番1号 住友不動産芝公園タワー |

| 貸金業者登録番号 | 関東財務局長(14)第00150号 |

| 資本金 | 143億7,414万円 |

| 設立日 | 1982年5月25日 |

| 相談窓口 | ポケットカード お客さまセンター 0570-064-373 |

| 事業内容 | クレジットカード、ローン、保証事業、保険代理店業 |

ポケットカードの債務整理でよくある質問

ファミマTカードを任意整理するとカードは強制解約となります。カードに紐付いていたポイント(現在のVポイント)は失効する可能性があるため、手続きを正式に依頼する前に、お買い物などで使い切っておくことをお勧めします。

いいえ、適用されません。任意整理を開始した時点でカードの利用は停止(解約)となるため、新たなお買い物による1%割引は受けられなくなります。また、整理対象となった過去の債務(返済額)に対しても、割引が適用されることはありません。

ZOZOCARDは使えなくなりますが、ZOZOTOWNのアカウント自体が削除されるわけではありません。今後は銀行振込、代金引換、または他社のカード(利用可能な場合)やデビットカードを利用してお買い物を継続することが可能です。

原則としてバレることはありません。任意整理は司法書士とポケットカードの間で秘密裏に進められる手続きであり、ポケットカードから勤務先(ファミリーマート店舗等)へ連絡がいくことはありません。ただし、給与振込口座が凍結されるリスクがある場合は対策が必要です。

一度も返済していない状態で任意整理を申し立てると、ポケットカード側から「最初から返すつもりがなかった」とみなされ、交渉を拒否されたり、厳しい条件を突きつけられる可能性が高いです。最低でも数回の返済実績があることが望ましいですが、事情がある場合はまず杉山事務所にご相談ください。

ポケットカードの任意整理は杉山事務所に無料相談

ポケットカードの借金問題は、リボ払いの初期設定や高い利便性ゆえに「いつの間にか多額の債務を抱えていた」というケースが多いのが特徴です。特にP-oneカードやファミマTカードをお使いの方は、生活に密着している分、解約への心理的ハードルも高いかと思います。

司法書士法人杉山事務所は、ポケットカード(マイカルカード含む)の任意整理や過払い金請求において長年の実績があり、流通系信販会社特有の交渉ポイントを熟知しています。相談料は何度でも無料ですので、まずはどれくらい借金が減るのかだけでも確認してみませんか?

債務整理・借金減額は無料相談をご利用ください。