兵庫で債務整理の無料相談ができる司法書士事務所

司法書士法人杉山事務所 大阪事務所は、大阪市中央区にありますが、大阪事務所を設立以来、神戸市だけでなく、姫路市、尼崎市、明石市、西宮市、洲本市、芦屋市、伊丹市、相生市、豊岡市、加古川市、赤穂市、西脇市、宝塚市、三木市、高砂市、川西市、小野市、三田市、加西市、篠山市、養父市、丹波市、南あわじ市、朝来市、淡路市、宍粟市、加東市、たつの市などの兵庫県の全域より債務整理のご相談、ご依頼をいただいております。

神戸市内であれば、大阪までのアクセスは電車、バスなどの交通機関や車でのアクセスが便利ですが、事務所に来所される前に詳しい場所や近くのコインパーキングなどをご案内いたしますので気軽にお問い合わせください。また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

兵庫県で債務整理の無料相談は大阪事務所

兵庫県にお住まいの方、お勤めの方は大阪事務所にご相談いただけると来所される場合はアクセスが便利です。大阪事務所では、正式にご依頼いただくまでに過払い金のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

兵庫県で司法書士法人杉山事務所が選ばれる理由

兵庫県内や大阪府内には債務整理ができる司法書士や弁護士が非常に多くありますが、大阪事務所は兵庫県、大阪府だけでなく和歌山県、奈良県、京都府を含めても、その中でもトップクラスのご相談、ご依頼をいただいております。ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多くいただいております。

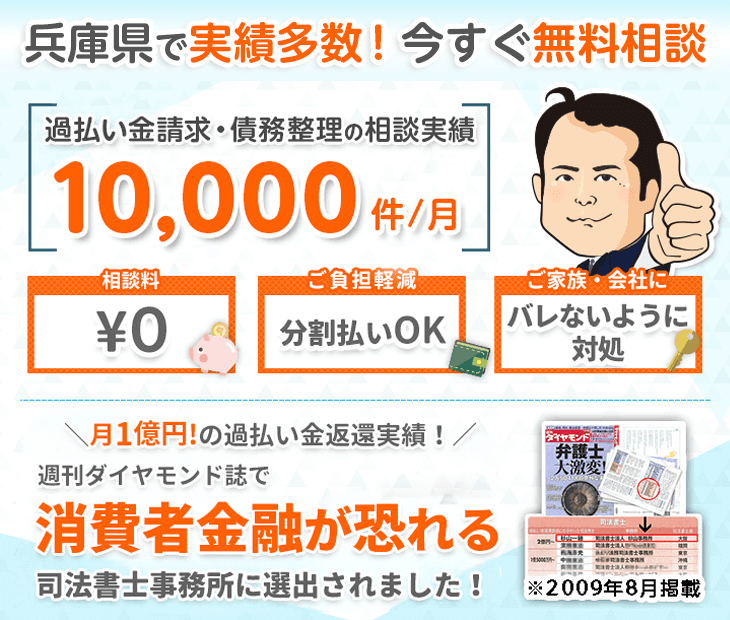

これは司法書士法人杉山事務所が仙台事務所だけでなく、全国各地でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績や※1、貸金業者との交渉力やそのノウハウをたくさん蓄積してきた結果だと自負しております。

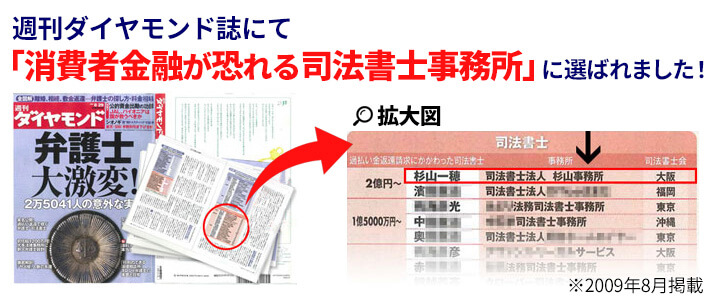

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドで「消費者金融が恐れる司法書士事務所」として選出されました。※2

今後も宮城県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

大阪事務所の事務所概要・相談窓口

| 事務所名 | 司法書士法人杉山事務所 大阪事務所 |

|---|---|

| 住所 | 〒542-0076 大阪府大阪市中央区難波2-3-7 難波御堂筋ウエスト8F |

| 電話番号 | 0120-185-022 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 司法書士 | 樋口 裕 大阪司法書士会 第3225号 簡裁訴訟代理等関係業務認定会員 第612402号 |

| URL | https://sugiyama-saimuseiri.com |

| 兵庫県の対応エリア | 兵庫全域:相生市、明石市、赤穂市、朝来市、芦屋市、尼崎市、淡路市、伊丹市、稲美町、猪名川町、小野市、加古川市、加西市、加東市、神河町、神戸市東灘区、神戸市灘区、神戸市兵庫区、神戸市長田区、神戸市須磨区、神戸市垂水区、神戸市北区、神戸市中央区、神戸市西区、佐用町、三田市、宍粟市、新温泉町、洲本市、高砂市、宝塚市、太子町、たつの市、丹波市、丹波篠山市、豊岡市、西宮市、西脇市、播磨町、姫路市、福崎町、養父市、市川町、上郡町、香美町、多可町、三木市、南あわじ市 |

兵庫県から大阪事務所へのアクセス方法と周辺地図

兵庫の主要駅である神戸駅から電車でお越しになる場合は、JR東海道本線で大阪駅にいき、西梅田駅に徒歩で向かい、大阪市営四つ橋線で最寄駅であるなんば駅をご利用ください。なんばより徒歩2分の立地にございます。

また、車でお越しになる場合は、阪神3号神戸線生田川出入口、西宮IC、海老江JCT、西長堀ルートでお越しになられると便利です。

| 電車でお越しの場合【最寄駅】 |

|

|---|---|

| 車でお越しの場合【駐車場】 | お近くにタイムズなんば、ひまわりパーキング、エコロパーク難波第1、スパーク道頓堀などの駐車場がございます。 |

| バスでお越しの場合【最寄駅】 | 賑橋、なんば、VIPラウンジなんば、JR難波駅前のバス停が最寄となります。 |

最寄駅、駐車場、バス停までのアクセス、最寄駅、駐車場、バス停からのアクセスがご不明な点はご遠慮なくお問い合わせください。杉山事務所 大阪事務所の詳細はこちらからご参照ください。

大阪事務所の周辺地図

兵庫県の債務整理シミュレーション

CASE1ポートアイランドのIT企業サラリーマンの多重債務からの解決

神戸市中央区 30代後半男性 IT企業勤務

債務整理前

| 債務総額 | 450万円 |

|---|---|

| 毎月の返済額 | 13.2万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 82万円 |

|---|---|

| 毎月の返済額 | 6.1万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 神戸市中央区 30代後半男性 IT企業勤務 |

|---|---|

| 債務総額 | 450万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 13.2万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

ポートアイランドのIT企業に勤務し、住宅ローンで六甲アイランドのマンションを購入。子どもの私立中学進学と妻の体調不良による収入減少が重なり、教育費と医療費の支払いが困難に。

在宅勤務環境の整備費用やマンションの修繕積立金の値上げも重なり、カードローンでの借入れを重ねることに。さらに、物価高による生活費の増加も、家計を圧迫する要因となっていました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

兵庫県多重債務者対策協議会に相談し、家計の見直しを実施。妻が兵庫県の就労支援制度を利用してWEBデザイナーとしての在宅ワークを開始。教育費については、兵庫県の奨学金制度も活用。

通勤方法を六甲ライナーから市バスに変更し、交通費を削減。神戸市の住宅リフォーム補助制度を利用して省エネ設備を導入し、光熱費の削減も実現しています。

結果とその後の状況

| 減額された債務額 | 82万円 |

|---|---|

| 毎月の返済額 | 6.1万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を13.2万円から6.1万円に抑えることができました。

通勤方法の見直しにより交通費を月2.5万円削減。省エネ設備の導入で光熱費も月額1.8万円の削減を実現できました。

妻の在宅ワーク収入が月14万円程度確保でき、教育費の支援制度利用で毎月の支払いも2.2万円削減。約8ヶ月が経過した現在では、安定した返済を継続できています。

子どもの学習支援には兵庫県の放課後学習支援事業を活用。今後は、妻の在宅ワークの収入増加も見込めることから、残りの返済期間も確実な完済が見込める状況となっています。

CASE2播州織工場の事業承継における多重債務からの解決

西脇市 40代前半男性 繊維製造業

債務整理前

| 債務総額 | 580万円 |

|---|---|

| 毎月の返済額 | 15.8万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 92万円 |

|---|---|

| 毎月の返済額 | 8.1万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 西脇市 40代前半男性 繊維製造業 |

|---|---|

| 債務総額 | 580万円 |

| 借入件数 | 5社 |

| 毎月の返済額 | 15.8万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

父から播州織の製造工場を承継。設備の老朽化に対応するため最新の織機を導入し、事業者ローンを利用。しかし、原材料価格の高騰と人件費の上昇により収益が悪化。

さらに、電力料金の上昇により運営コストが増加。収入が不安定な中、運転資金を消費者金融からの借入れで補填。工場の修繕費用や従業員の社会保険料の支払いも重荷となっていました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

5社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

兵庫県産業労政総合センターに相談し、経営改善計画を策定。北播磨県民局の事業者支援制度を活用してSDGs対応商品の開発を開始。また、播州織工業協同組合と連携し、共同での原材料調達も実現。

兵庫県立工業技術センターの技術支援を受け、省エネ生産体制を確立。ものづくり補助金を活用して生産管理システムを導入し、作業効率も向上させています。

結果とその後の状況

| 減額された債務額 | 92万円 |

|---|---|

| 毎月の返済額 | 8.1万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を15.8万円から8.1万円に抑えることができました。

環境配慮型商品の開発により利益率が25%向上。原材料の共同調達で仕入れコストも18%削減できました。

省エネ生産体制の確立により電力コストを月額3.5万円削減。約9ヶ月が経過した現在では、安定した返済を継続できています。

兵庫県の伝統的工芸品産業支援事業を活用し、ブランド力の向上にも取り組んでいます。今後は、加古川市や小野市の事業者とも連携し、播州織の共同ブランド化も検討しています。

CASE3芦屋の不動産投資による多重債務からの解決

芦屋市 50代前半男性 元不動産投資業

債務整理前

| 債務総額 | 2,150万円 |

|---|---|

| 毎月の返済額 | 48.5万円 |

| 借金の期間 | 7年 |

債務整理後

| 免除された債務 | 2,150万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 返済期間 | なし |

債務整理前の状況

| 依頼者 | 芦屋市 52歳男性 元不動産投資業 |

|---|---|

| 債務総額 | 2,150万円 |

| 借入件数 | 7社 |

| 毎月の返済額 | 48.5万円 |

| 金利 | 12%~18% |

| 借金の期間 | 7年 |

問題の背景

芦屋市内で複数の高級賃貸マンションを所有・運営。新たな投資物件の取得資金を不動産担保ローンで調達しましたが、高級物件市場の需要低下により空室率が上昇。

高額な管理費や固定資産税の支払いが重荷となり、運転資金を消費者金融からの借入れで補填。物件の修繕費用や従業員給与の支払いも滞るようになりました。

具体的な対応

| 解決方法 | 自己破産 |

|---|

債務総額が収入に比して極めて高額であり、保有物件の価値も下落していることから、自己破産による解決を選択。破産手続きの申立てを行い、免責許可を得ました。

破産手続きと並行して、兵庫県宅地建物取引業協会に相談し、物件の円滑な売却に向けた支援を受けました。物件の任意売却については、阪神地区の不動産業者の協力を得て、適切な価格での売却を実現。

また、ひょうご・しごと情報広場を通じて、西宮市の大手不動産会社での再就職が決定。不動産管理の経験を活かした安定収入を得られる見通しが立ちました。

結果とその後の状況

| 免除された債務額 | 2,150万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 処理にかかった期間 | 4ヶ月 |

| 免責決定後の期間 | 1ヶ月 |

自己破産により全ての債務が免除され、月々の返済負担がなくなりました。不動産会社での再就職により、月収42万円程度の安定収入を確保できています。

物件の任意売却により、従業員への未払い給与の支払いにも充当。現在は宝塚市の実家から通勤し、生活費を抑制しています。

ひょうご産業活性化センターの再チャレンジ支援プログラムを利用しながら、新たなキャリアプランを構築中です。これまでの経験を活かし、兵庫県不動産コンサルティング協会での相談員としても活動を始めています。

自己破産の経験を踏まえ、不動産管理のスキルアップに注力。宅地建物取引士の資格も取得し、今後は大手不動産会社での管理職を目指しています。

兵庫県の債務問題の特徴

多様な地域性による債務増加の傾向

兵庫県は、大都市圏(神戸・阪神間)、地方都市部(播磨)、農山漁村地域(但馬・丹波・淡路)と多様な地域特性を持ち、それぞれの地域で特徴的な債務問題が発生しています。

| 平均家賃 | 神戸・阪神間の平均家賃は、1Kで約6万円、2LDKで約11万円。地方部では1Kで約4万円、2LDKで約7万円と、地域による格差が大きいのが特徴です。 |

|---|---|

| 生活費 | 都市部での生活費は単身者で約13万円、4人家族で約29万円。地方部では単身者約10万円、4人家族約23万円と推定され、地域間で大きな差があります。 |

特に、産業構造の変化による雇用環境の変動が、地域ごとに異なる形で債務問題を引き起こしています。

地域特有の経済環境と債務の関係

兵庫県は、重工業地帯、商業集積地、観光地、農漁村など、多様な経済圏を持つ地域であり、それぞれの特性が債務問題に影響を与えています。

| 産業構造の特徴 | 重工業の縮小と地域経済への影響による収入減少 |

|---|---|

| 観光地の変化 | 有馬温泉や城崎温泉など観光地での収入変動 |

| 地域間格差 | 都市部と地方部での雇用機会と所得の格差 |

これらの要因が、地域特性に応じた形で債務問題を引き起こしています。

兵庫県の個人破産件数と全国平均との比較

兵庫県の個人破産件数は、地域の多様性を反映した特徴を示しています。

| 2023年の兵庫県の個人破産件数 | 約5,500件(前年比3%増) |

|---|---|

| 全国平均との比較 | 人口10万人当たりの件数で、全国平均が約70件に対し、兵庫県は約80件 |

特に、製造業関連の雇用変化や地方部での事業継続の困難さが、破産増加の背景となっています。

地域特有の債務問題(製造業、観光業、農漁業など)

兵庫県では、多様な地域特性を反映した特有の債務問題が見られます。

| 製造業関連の課題 | 重工業地帯での工場縮小や撤退に伴う雇用環境の変化が債務問題を引き起こしています。兵庫県の調査によると、製造業従事者の約30%が収入減少による債務返済の困難を経験していると報告されています。 |

|---|---|

| 観光業の変動 | 温泉街や観光地での設備投資負担と収入変動により、旅館やホテルなどで債務問題が発生しています。 |

| 地方部の課題 | 農漁業の後継者不足や収益性低下、過疎化による地域経済の縮小が債務問題を深刻化させています。 |

これらの要因が複合的に作用し、地域ごとに異なる形で債務問題が表面化しています。

兵庫県の債務問題は、都市部と地方部の経済格差、製造業の構造変化、観光業の変動など、地域の多様性を反映した複数の要因が絡み合って形成されています。

特に、重工業地帯における雇用環境の変化、観光地での事業継続の困難さ、地方部での過疎化による経済縮小が顕著です。債務でお悩みの方は、杉山事務所の無料相談をご利用ください。

兵庫県で借金問題の相談ができる支援制度と団体

兵庫県では、債務問題や生活困窮に悩む方々のために、様々な支援制度や相談窓口を設けています。

以下に、主要な支援制度と団体をご紹介します。目的に応じて最適な窓口をお選びください。

主要な公的機関

法テラス兵庫(日本司法支援センター兵庫地方事務所)は、総合法律支援法に基づいて設立された公的な法人です。法的トラブルを抱えた方々に対して、様々な支援を行っています。借金・債務に関する問題だけでなく、幅広い法律相談に対応してくれます。

| 対象者 | 法的トラブルを抱える方、多重債務で悩む方、犯罪被害に遭われた方など |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談、面談相談(予約制) |

| 所在地 | 神戸市中央区東川崎町1-1-3 神戸クリスタルタワー13階 |

| 連絡先 | 0570-078-341(ナビダイヤル) |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 |

|

法テラス兵庫では、情報提供から具体的な法的手続きのサポートまで、幅広い支援を受けることができます。また、姫路市や尼崎市にも支部があり、県内各地の方々が利用しやすい体制となっています。

法テラスの無料法律相談には収入等の条件があり、条件に該当しない方は有料となる場合があります。ただし、初期の情報提供や問い合わせは無料で利用できるので、まずは気軽に連絡してみるのがよいでしょう。

神戸財務事務所では、多重債務問題の解決に向けた無料相談窓口を設けています。財務事務所の専門スタッフが、借金問題の解決に向けて、金融の専門家としての観点からアドバイスを提供してくれます。

| 対象者 | 兵庫県内在住の多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 神戸市中央区海岸通29 神戸地方合同庁舎 |

| 連絡先 | 078-391-6941 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料 |

この窓口では、借金の状況を詳しく聞いたうえで、解決方法の提案や、必要に応じて他の専門家の紹介も行ってくれます。相談は完全無料で、秘密は厳守されるので、安心して利用することができます。

また、県内の主要都市(姫路市、尼崎市など)でも定期的に出張相談会を開催しています。

兵庫県立消費生活総合センターは、多重債務問題を含む消費生活全般に関する相談窓口として運営されています。専門の相談員が、借金問題だけでなく、それに関連する消費者トラブルについても幅広く相談に応じてくれます。

| 対象者 | 県内在住・在勤・在学の方で多重債務問題を抱える方 |

|---|---|

| 提供サービス |

|

| 所在地 | 神戸市中央区東川崎町1-2-2 ハーバーランド内 |

| 連絡先 | 078-303-0999 |

| 受付時間 | 月~金 9:00~17:00、土 9:00~16:30(祝日・年末年始除く) |

| アクセス |

|

| 費用 | 無料 |

消費生活総合センターでは、土曜日も相談を受け付けており、平日に時間が取れない方でも利用しやすくなっています。また、弁護士による特別相談(予約制)も定期的に実施しています。

相談は無料で受けられ、消費生活の専門家が親身になって話を聞いてくれます。東播磨・北播磨・但馬・丹波・淡路の各生活科学センターでも相談を受け付けています。

県内の消費生活センター

兵庫県内の各地域には、地元に密着した消費生活センターが設置されています。地域の実情をよく知る相談員が、様々な相談に応じてくれます。

| 主要センター 連絡先一覧 |

|

|---|---|

| 受付時間 |

|

| 対応内容 |

|

| 費用 | 無料 |

神戸市をはじめとする政令指定都市や中核市では、より充実した相談体制が整備されています。土曜相談や電話相談など、利用しやすい制度が整っているのが特徴です。

各センターでは、借金問題や多重債務に関する相談も受け付けています。地域によって受付時間が異なる場合があるので、事前に確認してから訪れるとよいでしょう。

法律専門家による相談窓口

兵庫県弁護士会では、多重債務問題に特化した専門相談窓口を設置しています。県内各地に法律相談センターを設け、地域に密着した法律相談を実施しています。

| 対象者 | 多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 相談場所 |

|

| 予約受付 | 078-341-1717(神戸本部) |

| 受付時間 | 平日 9:00~17:00(夜間相談あり) |

| 費用 |

|

県内主要都市に法律相談センターを設置し、地域の実情に応じた法律相談を提供しています。特に多重債務相談については初回無料で対応しており、経験豊富な弁護士が相談に応じます。

兵庫県司法書士会では、多重債務問題や借金問題について、無料の法律相談を実施しています。司法書士が専門的な立場から、具体的な解決方法についてアドバイスを行っています。

| 対象者 | 法律相談を必要とする方 |

|---|---|

| 提供サービス |

|

| 所在地 | 神戸市中央区楠町2-2-3 |

| 連絡先 | 078-341-6554 |

| 受付時間 | 平日 9:00~17:00 |

| 費用 | 無料相談会あり(要予約) |

県内各地で定期的に無料相談会を開催しているほか、電話による相談も受け付けています。特に多重債務問題については専門の相談員が対応します。

兵庫県内の関係機関が連携して運営する支援ネットワークです。多重債務問題の解決から生活再建まで、総合的な支援を提供しています。

| 対象者 | 多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 連絡先 | 各市町村の生活困窮者自立相談支援窓口 |

| 費用 | 無料 |

相談窓口を利用する際のポイント

- 兵庫県は広域で地域特性が異なるため、お住まいの地域に合わせて窓口を選択してください

- 阪神間の都市部では夜間・休日相談など、利用しやすい窓口が充実しています

- 但馬・丹波・淡路地域では、出張相談や巡回相談も実施されています

- 専門家への相談は、問題が深刻化する前の早い段階で行動することが解決への近道です

兵庫県は、都市部から農山漁村部まで様々な地域特性を持つ広域な県です。そのため、地域の実情に応じた相談体制が整備されています。神戸市や阪神間の都市部では、夜間相談や休日相談など、働く方々のニーズに対応した窓口が充実しています。

一方、但馬・丹波・淡路などの地域では、定期的な出張相談や巡回相談を実施し、相談窓口へのアクセスが難しい方々もサービスを利用できるよう工夫されています。

債務整理や借金問題でお困りの際は、一人で悩まず、このような制度・団体の利用や、杉山事務所の無料相談をご利用ください。

債務整理・借金減額は無料相談をご利用ください。