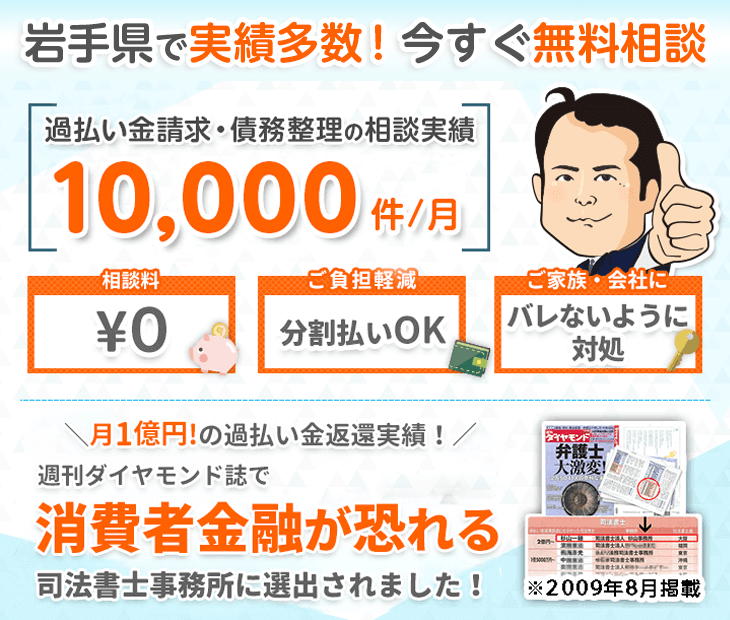

岩手県で債務整理に強い法務事務所に無料相談

司法書士法人杉山事務所は、盛岡市や宮古市、大船渡市、花巻市、北上市、久慈市、遠野市、一関市、陸前高田市、釜石市、二戸市、八幡平市、奥州市、滝沢市などの岩手県の全域より債務整理のご相談、ご依頼をいただいております。

債務整理は無料相談をご利用ください。

岩手で司法書士法人杉山事務所が選ばれる理由

岩手県内には債務整理ができる司法書士や弁護士が非常に多くありますが、杉山事務所は岩手県だけでなく、宮城県、福島県、山形県、秋田県を含めても、その中でもトップクラスのご相談、ご依頼をいただいております。

ご依頼いただきました相談者様より当事務所での対応に満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多いです。

これは司法書士法人杉山事務所が、岩手県だけでなく、全国各地でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績や、貸金業者との交渉力やノウハウをたくさん蓄積してきた結果だと自負しております。

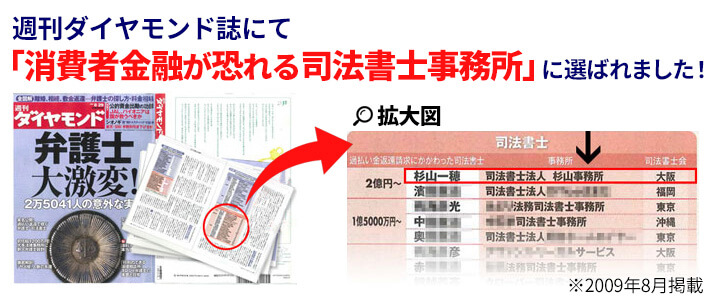

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドに「消費者金融が恐れる司法書士事務所」としてに2009年8月に掲載されました。

岩手での債務整理の無料相談は杉山事務所

杉山事務所では、正式にご依頼いただくまでに債務整理のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

| 事務所名 | 司法書士法人杉山事務所 東京事務所 |

|---|---|

| 住所 | 〒160-0022 東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル5F |

| 電話番号 | 0120-219-013 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 代表司法書士 | 杉山 一穂 |

| 岩手県の対応エリア | 岩手全域:一関市、一戸町、岩手町、奥州市、大槌町、大船渡市、金ケ崎町、釜石市、軽米町、葛巻町、九戸村、久慈市、雫石町、紫波町、住田町、滝沢市、田野畑村、遠野市、洋野町、西和賀町、二戸市、八幡平市、花巻市、平泉町、普代村、宮古市、盛岡市、山田町、矢巾町、野田村 |

岩手県の債務整理シミュレーション

CASE1旅館事業の設備投資と観光需要低下による多重債務からの解決

花巻市 40代前半男性 温泉旅館経営

債務整理前

| 債務総額 | 580万円 |

|---|---|

| 毎月の返済額 | 15.5万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 95万円 |

|---|---|

| 毎月の返済額 | 8.1万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 花巻市 40代前半男性 温泉旅館経営 |

|---|---|

| 債務総額 | 580万円 |

| 借入件数 | 5社 |

| 毎月の返済額 | 15.5万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

父から継いだ温泉旅館の集客力向上のため、客室のリニューアルと露天風呂の増設を決意。設備投資資金は事業者ローンで調達しましたが、その直後にコロナ禍による観光需要の急減に見舞われました。

さらに、光熱費や食材費の高騰により運営コストが上昇。一時的な資金繰りのため消費者金融からの借入れを重ねることになりました。冬季の暖房費増加や観光のオフシーズンによる収入の季節変動も、経営を圧迫する要因となっていました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

5社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

岩手県観光協会に相談し、経営改善計画を策定。平泉の観光事業者と連携し、世界遺産観光と温泉宿泊をセットにした旅行商品を開発。また、花巻市の観光振興支援制度を活用し、インバウンド向けの受入体制整備にも着手しました。

盛岡や一関の旅行会社と提携し、企業の研修旅行や修学旅行の受入れを開始。省エネ設備の導入により光熱費の削減を実現し、地元農家との直接取引で食材コストも抑制。予約管理システムの導入で、人件費の適正化にも成功しています。

結果とその後の状況

| 減額された債務額 | 95万円 |

|---|---|

| 毎月の返済額 | 8.1万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を15.5万円から8.1万円に抑えることができました。

省エネ設備の導入により、光熱費を月平均4.2万円削減。地元農家との直接取引により、食材費を20%圧縮できました。

団体客の受入れ強化により平日の稼働率が1.5倍に向上。インバウンド対応の整備も進み、約8ヶ月が経過した現在では、安定した返済を継続できています。

岩手県の観光支援制度を活用し、施設のバリアフリー化も進めています。今後は、遠野や釜石のホテルとも連携し、三陸観光ルートの開発も計画中です。残りの返済期間も、現在の収支改善を維持することで、確実な完済が見込める状況となっています。

CASE2畜産事業の規模拡大による多重債務からの解決

久慈市 40代後半男性 短角牛肥育農家

債務整理前

| 債務総額 | 420万円 |

|---|---|

| 毎月の返済額 | 11.5万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 78万円 |

|---|---|

| 毎月の返済額 | 5.7万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 久慈市 40代後半男性 短角牛肥育農家 |

|---|---|

| 債務総額 | 420万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 11.5万円 |

| 金利 | 15%~18% |

| 借金の期間 | 5年 |

問題の背景

短角牛のブランド化に向けて、牧場の規模拡大と施設整備を決意。設備投資は事業者ローンで調達しましたが、飼料価格の急騰と子牛の価格高騰により経営が圧迫されました。

さらに、重機のメンテナンス費用や人件費の上昇が重なり、運転資金を確保するため消費者金融からの借入れを重ねることになりました。北東北特有の寒冷地での越冬対策費用も、経営を圧迫する要因となっていました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

岩手県農業公社に相談し、経営改善計画を策定。八幡平市の粗飼料生産農家と契約を結び、安定した飼料供給ルートを確保。また、久慈市の6次産業化支援制度を活用し、短角牛の加工品開発にも着手しました。

盛岡市内の高級レストランと直接取引を開始し、安定した販路を確保。近隣農家との機械の共同利用体制を構築し、設備費用を削減。クラウド型の経営管理システム導入により、収支の可視化と経費削減にも成功しています。

結果とその後の状況

| 減額された債務額 | 78万円 |

|---|---|

| 毎月の返済額 | 5.7万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を11.5万円から5.7万円に抑えることができました。

飼料の直接取引により、コストを25%削減。機械の共同利用により、設備維持費を月平均3.2万円圧縮できました。

レストランとの直接取引により販売単価が20%向上。加工品の開発・販売による新規収入も確保でき、約9ヶ月が経過した現在では、安定した返済を継続できています。

いわて農林水産物ブランド推進協議会の支援を受け、短角牛の高付加価値化にも取り組んでいます。今後は、二戸や葛巻の畜産農家とも連携し、北いわての短角牛ブランドの確立を目指しています。残りの返済期間も、現在の収支改善を維持することで、確実な完済が見込める状況となっています。

CASE3製造業の事業縮小と介護費用による深刻な債務からの解決

北上市 50代後半男性 元自動車部品製造業

債務整理前

| 債務総額 | 1,450万円 |

|---|---|

| 毎月の返済額 | 38.5万円 |

| 借金の期間 | 6年 |

債務整理後

| 免除された債務 | 1,450万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 返済期間 | なし |

債務整理前の状況

| 依頼者 | 北上市 58歳男性 元自動車部品製造業 |

|---|---|

| 債務総額 | 1,450万円 |

| 借入件数 | 7社 |

| 毎月の返済額 | 38.5万円 |

| 金利 | 13%~20% |

| 借金の期間 | 6年 |

問題の背景

北上工業団地で20年以上続けてきた自動車部品製造の下請け事業が、取引先の海外移転により受注が激減。新規設備投資のための借入金が残る中、事業の縮小を余儀なくされ、工作機械の売却損も発生しました。

さらに、認知症を発症した母親の介護施設入所費用が重なり、消費者金融からの借入れが増加。工場の賃料や従業員の退職金支払いも重なり、返済が困難な状況に陥っていました。事業用の電力費高騰も追い打ちをかける形となりました。

具体的な対応

| 解決方法 | 自己破産 |

|---|

債務総額が収入に比して極めて高額であり、今後の収入増加も見込めないことから、自己破産による解決を選択。破産手続きの申立てを行い、免責許可を得ました。

破産手続きと並行して、岩手県中小企業再生支援協議会に相談し、事業清算に向けた支援を受けました。介護費用については、北上市の介護保険課に相談し、利用可能な補助制度の適用を受けることができました。

また、いわてジョブカフェを通じて、金ケ崎町の自動車関連工場での技術指導員としての再就職が決定。長年の製造業での経験を活かせる形での再出発が可能となりました。

結果とその後の状況

| 免除された債務額 | 1,450万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 処理にかかった期間 | 4ヶ月 |

| 免責決定後の期間 | 1ヶ月 |

自己破産により全ての債務が免除され、月々の返済負担がなくなりました。技術指導員としての再就職により、月収23万円程度の安定収入を確保できています。

母親の介護費用については、各種補助制度の利用により月額負担が8.5万円から3.2万円に軽減。家計の収支が大幅に改善しました。

現在は、岩手県の生活支援相談センターの家計改善支援を継続的に受けながら、堅実な生活再建を進めています。また、若手技術者への技術伝承に携わることで、新たなやりがいも見出しています。

自己破産の経験を踏まえ、毎月の収支管理を徹底し、少額ながら貯蓄も始めています。将来的には、培った技術を活かして中小企業の技術指導コンサルタントとしての独立も視野に入れています。

岩手県の債務問題の特徴

広域県における生活環境と債務増加の傾向

岩手県は日本一の面積を持つ県であり、広大な県土と人口減少、高齢化が進む中で、地域特有の債務問題が浮き彫りとなっています。

| 平均家賃 | 盛岡市中心部の平均家賃は、1Kで約4万円、2LDKで約7万円と、比較的安価ですが、冬季の暖房費負担が大きいのが特徴です。 |

|---|---|

| 生活費 | 食費、光熱費(特に冬季)が家計を圧迫し、月々の生活費は単身者で約11万円、4人家族で約26万円と推定されます。 |

特に冬季の暖房費や除雪費用、車両維持費など、寒冷地特有の出費が家計を圧迫する要因となっており、これらの固定費が債務問題につながるケースが見られます。

地域特有の経済構造と債務の関係

岩手県は第一次産業と観光業が主要な産業であり、これらの特性が債務問題に大きく影響しています。

| 一次産業依存 | 農林水産業における設備投資負担と収入の不安定性 |

|---|---|

| 観光業の季節性 | 観光収入の季節変動が大きく、オフシーズンの収入減少 |

| 交通インフラ | 自家用車維持の必要性による固定支出の高さ |

これらの要因が重なり、特に冬季の収入減少期における生活維持のための借入増加につながっています。

岩手県の個人破産件数と全国平均との比較

岩手県の個人破産件数は、震災の影響と地域経済の構造的な課題を反映しています。

| 2023年の岩手県の個人破産件数 | 約1,500件(前年比5%増) |

|---|---|

| 全国平均との比較 | 人口10万人当たりの件数で、全国平均が約70件に対し、岩手県は約80件 |

沿岸部を中心とした震災復興関連の債務に加え、人口減少による地域経済の縮小が、債務問題を深刻化させる要因となっています。

地域固有の債務問題(過疎地域、一次産業、震災復興など)

岩手県では、地理的特性や産業構造に起因する特有の債務問題が顕著です。

| 過疎地域の課題 | 人口減少による事業収入の減少や、高齢者の医療費・介護費用の増加が債務問題の要因となっています。岩手県の統計によると、過疎地域における高齢者の債務相談は年々増加傾向にあります。 |

|---|---|

| 一次産業の設備投資 | 農業・林業・水産業における機械設備の導入や維持費用が、収入の不安定さと相まって債務増加につながっています。 |

| 震災復興関連 | 沿岸部を中心に、住宅再建や事業再開に伴う長期債務の返済が継続しており、特に漁業関連での債務問題が目立ちます。 |

これらの要因が複合的に影響し、特に地方部における債務問題を深刻化させています。世代交代や事業承継の課題も重なり、問題の解決を困難にしています。

岩手県の債務問題は、広大な県土における過疎化、寒冷地特有の高コスト構造、一次産業への依存度の高さ、そして震災からの復興過程など、複数の要因が絡み合って形成されています。これらの地域特性を踏まえた対策と、きめ細かな支援体制の整備が求められています。債務でお悩みの方は、各市町村の相談窓口や専門家への早期相談をおすすめします。

岩手県の支援制度と団体

岩手県では、債務問題や生活困窮に悩む方々のために、様々な支援制度や相談窓口を設けています。

以下に、主要な支援制度と団体をご紹介します。目的に応じて最適な窓口をお選びください。

主要な公的機関

法テラス岩手(日本司法支援センター岩手地方事務所)は、総合法律支援法に基づいて設立された公的な法人です。法的トラブルを抱えた方々に対して、様々な支援を行っています。借金・債務に関する問題だけでなく、幅広い法律相談に対応してくれます。

| 対象者 | 法的トラブルを抱える方、多重債務で悩む方、犯罪被害に遭われた方など |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談、面談相談(予約制) |

| 所在地 | 岩手県盛岡市大通1-2-1 岩手県産業会館本館2階 |

| 連絡先 | 0570-078-369(ナビダイヤル) |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 |

|

法テラス岩手では、情報提供から具体的な法的手続きのサポートまで、幅広い支援を受けることができます。多重債務や債務整理に悩む方にとって、問題解決への最初の一歩として利用しやすい機関となっています。

法テラスの無料法律相談には収入等の条件があり、条件に該当しない方は有料となる場合があります。ただし、初期の情報提供や問い合わせは無料で利用できるので、まずは気軽に連絡してみるのがよいでしょう。

盛岡財務事務所では、多重債務問題の解決に向けた無料相談窓口を設けています。財務事務所の専門スタッフが、借金問題の解決に向けて、金融の専門家としての観点からアドバイスを提供してくれます。

| 対象者 | 岩手県内在住の多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 岩手県盛岡市内丸7-25 盛岡合同庁舎4階 |

| 連絡先 | 019-622-1637 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料 |

この窓口では、借金の状況を詳しく聞いたうえで、解決方法の提案や、必要に応じて他の専門家の紹介も行ってくれます。相談は完全無料で、秘密は厳守されるので、安心して利用することができます。

また、債務整理の具体的な手続きだけでなく、今後の生活設計についてのアドバイスも受けられます。金融の専門家として、様々な視点からの解決策を提案してくれる相談窓口です。

岩手県消費生活センターは、多重債務問題を含む消費生活全般に関する相談窓口として運営されています。専門の相談員が、借金問題だけでなく、それに関連する消費者トラブルについても幅広く相談に応じてくれます。

| 対象者 | 県内在住・在勤・在学の方で多重債務問題を抱える方 |

|---|---|

| 提供サービス |

|

| 所在地 | 岩手県盛岡市館向町3-27 岩手県福祉総合相談センター2階 |

| 連絡先 | 019-624-2209 |

| 受付時間 | 平日 9:00~17:30(年末年始を除く) |

| アクセス |

|

| 費用 | 無料 |

消費生活センターでは、借金問題の背景にある消費者トラブルについても相談することができます。必要に応じて弁護士や司法書士などの専門家も紹介してもらえるので、総合的な解決を目指すことができます。

相談は無料で受けられ、消費生活の専門家が親身になって話を聞いてくれます。一人で悩まず、まずは相談してみることをおすすめします。

消費生活相談窓口

消費者ホットラインは、全国共通の消費者相談窓口として設置されています。専用の電話番号(188)にかけると、お住まいの地域の消費生活センターに電話をつないでくれる便利なサービスです。

| 対象者 | 消費者トラブルや多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談(局番なしの188) |

| 連絡先 | 188(いやや!) |

| 受付時間 | 平日・土日祝 10:00~16:00(年末年始を除く) |

このホットラインでは、借金問題を含む様々な消費者トラブルについて相談することができます。相談内容に応じて、適切な相談窓口を案内してくれるので、どこに相談したらよいか分からない場合でも安心です。

「188」は「いやや」と覚えやすい番号になっています。土日祝日も相談できるので、平日は時間が取れない方でも利用しやすい窓口となっています。

岩手県内の各地域には、地元に密着した消費生活センターが設置されています。地域の実情をよく知る相談員が、様々な相談に応じてくれます。最寄りの消費生活センターを利用することで、より身近な場所で相談することができます。

| 主要センター 連絡先一覧 |

|

|---|---|

| 受付時間 | 平日 8:30~17:00(センターにより異なる場合があります) |

| 対応内容 |

|

| 費用 | 無料 |

各センターでは、借金問題や多重債務に関する相談も受け付けています。必要に応じて、法律の専門家を紹介してもらうことも可能です。また、地域の関係機関とも連携しているので、総合的な支援を受けることができます。

相談は無料で、秘密は厳守されます。地域によって受付時間が異なる場合があるので、事前に確認してから訪れるとよいでしょう。

法律専門家による相談窓口

岩手弁護士会では、多重債務問題に特化した専門相談窓口を設置しています。弁護士が法律の専門家として、債務整理の方法や今後の生活再建についてアドバイスを行っています。借金問題は一人で抱え込まず、相談してみましょう。

| 対象者 | 多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 岩手県盛岡市大通1-2-1 サンビル2階 |

| 連絡先 | 019-651-5095 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 初回相談30分無料 |

岩手弁護士会の多重債務相談窓口では、借金の状況を詳しく確認したうえで、任意整理や個人再生、自己破産など、状況に応じた解決方法を案内してくれます。初回相談は無料で受けられるので、気軽に利用することができます。

また、必要に応じて具体的な債務整理手続きを担当する弁護士を紹介してもらうことも可能です。経験豊富な弁護士が生活再建をサポートしてくれます。

岩手弁護士会法律相談センターでは、借金問題以外にも、様々な法律問題について相談することができます。弁護士に気軽に相談できる窓口として、県内各地で法律相談を実施しています。

| 対象者 | 法律相談を必要とする方 |

|---|---|

| 提供サービス |

|

| 所在地 | 岩手県盛岡市大通1-2-1 サンビル2階 |

| 連絡先 | 019-623-5005 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 30分5,500円(税込) |

法律相談センターでは、借金の問題と関連する他の法的トラブルについても、まとめて相談することができます。専門的な法律知識を持つ弁護士が、総合的な解決方法を提案してくれます。

相談は有料となりますが、30分という短い時間で効率的なアドバイスを受けることができます。必要に応じて、継続的な法的サポートを受けられる弁護士を紹介してもらうことも可能です。

岩手県司法書士会では、多重債務問題や借金問題について、無料の法律相談を実施しています。司法書士が専門的な立場から、具体的な解決方法についてアドバイスを行っています。

| 対象者 | 法律相談を必要とする方 |

|---|---|

| 提供サービス |

|

| 所在地 | 岩手県盛岡市本町通2-12-18 |

| 連絡先 | 019-622-3372 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料相談会あり(要予約) |

司法書士による相談では、借金問題の解決方法について、法的な観点から分かりやすく説明してもらえます。また、具体的な手続きが必要な場合は、手続きを担当する司法書士を紹介してもらうことも可能です。

定期的に無料相談会も開催されているので、費用の心配なく専門家に相談することができます。平日の相談が難しい方のために、休日相談も実施しています。

金融関係機関の相談窓口

借金の種類や状況に応じて、専門の相談窓口が設けられています。各機関では、その分野に詳しい専門スタッフが相談に応じてくれます。金融に関する専門的なアドバイスを受けることができます。

| 日本クレジットカウンセリング協会 多重債務ホットライン |

|

|---|---|

| 日本貸金業協会 貸金業相談・紛争解決センター |

|

| 全国銀行協会相談室 |

|

| 全国クレサラ・生活再建問題 被害者連絡協議会 |

|

日本クレジットカウンセリング協会では、カウンセリングを通じて具体的な返済計画の作成をサポートしてくれます。また、貸金業相談・紛争解決センターでは、貸金業者との取引に関するトラブルの解決を支援してくれます。

各機関とも相談は無料で、秘密は厳守されます。借入れの種類に応じて、最適な窓口を選んで相談することができます。

特別な状況に対する支援窓口

奨学金や住宅ローンなど、特定の種類の借金については、専門の相談窓口が設けられています。それぞれの分野に精通したスタッフが、具体的な解決方法を提案してくれます。

| 日本学生支援機構 奨学金相談センター |

|

|---|---|

| 全国住宅ローン救済・ 任意売却支援協会 |

|

日本学生支援機構では、奨学金の返還が困難な方のために、返還方法の見直しや返還期限の猶予など、様々な救済制度について説明してくれます。住宅ローンの返済でお困りの方は、住宅ローン救済・任意売却支援協会に相談することができます。

いずれの窓口も、その分野の専門家が親身になって相談に乗ってくれます。一人で悩まず、まずは相談してみることをおすすめします。

相談窓口を利用する際のポイント

- 相談窓口は目的別に設置されています。ご自身の状況に合わせて適切な窓口を選びましょう

- 問題解決には様々なアプローチがあります。必要に応じて複数の窓口を活用することをおすすめします

- 専門家への相談は、問題が深刻化する前の早い段階で行動することが解決への近道です

- 窓口によって利用条件や費用が異なりますので、事前に確認することをお忘れなく

各機関はそれぞれ専門分野を持ち、対応できる内容が異なります。状況を整理したうえで、適切な相談窓口を選んでいただくことで、より良い解決方法が見つかるでしょう。

債務整理や借金問題でお困りの際は、当事務所でも無料相談を実施しています。法律の専門家として、具体的な解決方法をご提案させていただきます。

知らないと損する債務整理について

債務整理とは借金問題を解決するための国が認めている法的な解決方法です。債務整理には任意整理・個人再生・自己破産・特定調停の4種類があり、利息をカットしてもらったり借金を大幅に減額してもらったり借金を免除してもらいます。

債務整理にはそれぞれデメリットやメリットがあり、どの手続きが自分にあっているか判断をすることがむずかしいので一般的には司法書士や弁護士へ依頼し手続きをおこないます。

債務整理したあとの生活はどうなる

債務整理でどれくらい借金は減らせるか

債務整理には4つの手続きがあり、どの方法をとるかによって減らせる借金の額は変わります。

自己破産

4つのうち最も借金額を減らせるのは自己破産です。自己破産とは支払い能力がないことを裁判所に認めてもらい借金の支払い義務を免除してもらう手続きです。自己破産が認められれば税金に関わる借金以外はすべて返済する必要がなくなります。しかし「支払い能力がない」ことが前提のため、資産価値の高い住宅や車などを手放さなければなりません。

また官報という国が発行している新聞のようなものに掲載されます。職業の制限もあるため、自己破産の手続き開始から手続きが終わるまでの期間は、警備員などの一部職業に就くことができません。デメリットも大きく債務整理のなかでも最終手段といわれています。

個人再生

個人再生とは、裁判所に返済がむずかしいということを認めてもらい、借金を3分の1〜10分の1まで減額してもらう手続きです。減額してもらった借金は、原則3〜5年間かけて返済していきます。裁判所を通す手続きのため、自己破産と同じように官報に名前が載ってしまいます。

基本的にはすべての借金を対象に整理をおこないますが、自己破産とはちがい本人が所有していて住んでいる事実があったり住宅ローンを長期間滞納していないことなどの一定条件を満たすと、住宅ローン特則という制度を利用することができ、住宅ローンを手続きの対象から外すことができます。マイホームを手放したくない人におすすめの手続きです。

任意整理

任意整理とは、司法書士や弁護士を通じて利息のカットや月々の支払が楽になるように貸金業者と直接交渉する方法です。手続きする借金を選べるので、連帯保証人がいる借金や車のローンなどを手続きから外すことができます。

手続きを進める中で過払い金が発生していることが分かれば、借金に充当して借金が減ったり借金がなくなる可能性があります。元本を減らす交渉ではないので、過払い金が発生していなければ借金が大幅に減ったり借金がなくなるということはありません。

基本的には将来発生する利息をカットして、3~5年で返済できるようにし月々の負担を軽くする手続きです。利息をカットすると返済した分だけ元本が減るので、なかなか借金が減らないと悩んでいる人にとっては気持ちが楽になるでしょう。

特定調停

特定調停は、債務整理のなかで唯一自分で手続きをおこなう方法です。司法書士や弁護士へ依頼をしないのでその分費用を大幅に抑えられます。裁判所を通して利息をカットしてもらい、支払い計画を立て直しますが、計画通りに返済ができなかった場合、給料の差し押さえなどの強制執行がおこなわれる可能性もあるので注意が必要です。

任意整理と同じように、手続きをする借金を選ぶことができるので連帯保証人がいる借金や車のローンなどを手続きから外すことが可能ですが、手続きの途中で過払い金が発生していることが分かっても、過払い金請求の手続きは別でおこなわなければならないので手間がかかります。

月々の返済額と返済期間

自己破産の場合は借金の返済義務が免除されるので、そのあと返済を続けることはありません。しかし個人再生、任意整理、特定調停の場合は債務整理をしたあとも返済し続けることになります。

個人再生の場合、借金を大幅に減らすことが可能なので残った金額を3年間、3か月ごとに返済するのが基本です。100万円の借金があった場合、12回で返済していくので1回あたりの返済額は100万円÷12回=約8.3万円です。しかし3年で返済することがどうしてもむずかしい場合は最大5年まで返済を延長することができます。5年まで延長した場合、月々の返済額は100万円÷20回=5万円となります。毎月の負担を大幅に減らすことができるので、余裕を持って返済していくことが可能になります。

任意整理と特定調停の場合も通常は3~5年かけて借金を返済していきます。返済期間は現在の状況を踏まえ貸金業者と話し合って決めます。たとえば、借金の残高が120万円あり月々4万円ずつ返せるのであれば120万円÷4万円=30カ月(2年半)で完済できます。これで合意を得ることができれば、和解書を作成し手続きが終わります。

月々の返済額については自己申告によって決めることが可能です。自身の収入や支出を見直し「この金額なら毎月払える」と思う金額を提示しましょう。早く返したいからといって月々の返済額を大きくしてしまうと結局払えなくなってしまうリスクがあります。

途中で支払えなくなった場合は任意整理の場合残りの借金を一括で請求、特定調停の場合は給料の差し押さえなどの強制執行をされる可能性があります。生活に無理のない範囲で返済額を申告するようにしましょう。

ただし、その結果返済期間が5年以上になる場合はなかなか貸金業者も合意はしません。貸金業者も少しでも早く貸したお金を回収したいと思っています。あまりにも無謀な提案では合意を得られないこともあるということを頭に入れておきましょう。

ローンやクレジットカードが使えるのは5年過ぎてから

債務整理をおこなうと個人信用情報に債務整理をしたことが事故情報として登録されます。個人信用情報に事故情報が登録されることを、一般的に「ブラックリストにのる」といいます。ブラックリストにのってしまうと、新たにクレジットカードを作ったり、借入をすることができなくなります。

個人信用情報には氏名や生年月日などの個人情報と今までのクレジットカードの利用状況、クレジットカードやローンの申し込み記録などが登録されています。クレジットカード会社などは申し込みがあった際に、個人信用情報を確認して申し込んだ人に返済能力があるかどうか判断します。

基本的に事故情報が登録されている人はクレジットカードの審査に通ることはむずかしいです。なぜならクレジットカードは申込者に返済能力があることを前提として発行されるものであり、事故情報はその能力がないことを示すものだからです。

それまで持っていたカードも、どこかのタイミングでクレジットカード会社が個人信用情報を確認した際に事故情報が登録されていると使えなくなる可能性があります。クレジットカード会社によってその頻度はまちまちですが、個人信用情報は定期的に確認されます。ただし、ブラックリストに載ってしまったからといって一生クレジットカードや借入ができないわけではありません。

事故情報は一定の期間をすぎると抹消されます。債務整理の手続き方法によってブラックリストに載る期間は変わりますが、5~10年で事故情報は抹消されます。事故情報が消えるころには個人信用情報への登録事項がなにもなくまっしろな状態になります。

現代において個人信用情報がまっしろ、つまり金融機関やクレジットカード会社と一切取引をおこなったことがない人は非常にまれです。そのため個人信用情報に何も記載がないと、過去に事故情報が登録されていたのではないかと疑われることがあります。

カード会社は個人信用情報からだけでは「事故情報があった人」なのか「本当に今まで取引をしたことがない人なのか」は判断がつきません。そのため審査が厳しくなりやすくカードの発行がむずかしくなることもあります。

携帯電話はそのまま使える

債務整理をしたからといって利用している携帯電話を強制的に解約されることはありません。もちろん利用料金を滞納していれば利用停止になることはありますが、それは債務整理とは別の問題です。借金を見直した結果、懐に余裕が出て延滞金を払うことができれば、また利用を再開することができるでしょう。

すでに携帯電話の本体を持っている場合はいいですが、新たに携帯電話を契約するときには注意が必要です。最近では携帯電話の本体代を分割払いにする人が増えています。債務整理をすると分割払いの審査に通らない可能性が高くなります。

電話回線を契約するだけでは電話会社が個人信用情報を調べることはありませんが、分割払いは購入者に返済能力があることを前提に組まれますので、個人信用情報を照会されます。個人信用情報に事故情報が登録されているが、新しい携帯電話がほしいという場合は、本体代を一括払いにすれば問題ありません。携帯電話会社によって対応が異なる場合があるので、自分が契約したい携帯電話会社に確認してみましょう。

賃貸物件を借りることはできる

債務整理をおこなって個人信用情報に事故情報がのってしまったら、賃貸物件を契約する際にも影響があるのではないかと不安に思う人もいるでしょう。

結論からいえば個人信用情報に事故情報がのっていても、不動産の賃貸契約に影響することはありません。債務整理の手続きの途中でも手続きが終わった後でも引っ越すことはできます。

賃貸物件に入居するときにも審査がありますが、この審査は個人信用情報を見て審査するわけではありません。収入と家賃のバランスをみたり勤めている職場への在籍確認や勤続年数をみるだけです。個人信用情報の開示先は個人情報の保護に関する法律で決められており、不動産会社は開示してもらうことはできません。

最近では家賃保証会社の利用を必須としている物件もあります。クレジットカード会社などが家賃保証をおこなっている場合は、個人信用情報に事故情報がのっていると家賃保証会社の審査に通らず入居ができないという場合があります。そういった場合は、クレジットカード会社などではない家賃保証会社を選ぶようにすれば審査に通る可能性が高くなります。

債務整理中や債務整理後に引っ越しをするなら、家賃保証会社が必要ない物件やクレジットカード会社以外の家賃保証会社を選ぶようにすればスムーズに家を借りることができます。

債務整理を依頼する岩手にお住まいの方

岩手県の歴史や文化

岩手県といえば、世界遺産に登録されている平泉が有名です。平泉は中世初期に栄華を誇った奥州藤原氏の遺構が数多く残される場所で2011年に「平泉─仏国土(浄土)を表す建築・庭園及び考古学的遺跡群─」として世界遺産に登録されました。中尊寺金色堂や毛越寺など県内屈指の観光スポットがあり訪れる人が後を絶ちません。

中世の初めは奥州藤原氏によって支配されていた岩手県ですが、時が下り12世紀になると源氏が奥州藤原氏を滅ぼし、この地に根拠地を置きます。源氏が治めるようになると中央からの支配は強固になりましたが、南北朝の戦乱の時代を迎えると有力な氏族が対立するようになり、岩手県内では争いが常態化していました。そんな中、混乱する世相を収めるためか12世紀以降は岩手県内に浄土真宗が広まり各地でお寺が建立されました。

南北朝時代には禅宗や臨済宗、曹洞宗が伝わり、室町時代を迎えるとそれら新仏教の寺院は県内全域に広まっていきます。近世になると有力氏族の戦乱の中でも新田開発が活発化したり水産業や工業、砂鉄産業が進展したりと産業の発達が見られるようになりました。経済が活性化する中で交通の整備や町の形成されることで徐々に力をつけていきました。そして明治維新の際には東北・越後の諸藩で奥羽越列藩同盟を結び、新政府に対抗するほどの1大勢力となったのです。近現代になると農業と漁業が盛んになり、農林水産省の試算によれば2015年度は食料自給率が106%となっています。

岩手県で債務整理を相談するなら

借金をする際には、本当に借りなければならないお金なのかどうかは自分自身に問いかけてみましょう。どうしても必要なのであれば自分の収入や日々の支出を考え、きちんと返済計画を立てた上で貸金業者に申し込みます。ちなみに貸金業者は貸金業に基づく登録が必要であり契約書類や店頭でその登録番号を明示しなければなりません。もし登録番号の記載がない場合には違法業者である可能性があるので借りる前には十分注意しましょう。気をつけてはいても借金の返済が難しくなったり返済のためにさらなる借金が必要になったりという状況に陥った場合には、ひとりで悩まずに司法書士や弁護士に相談してみましょう。アコムやアイフルといった消費者金融での借入でも、きちんと手順を踏んで手続きを進めることで借金の減額や免除が目指せます。

岩手県の司法書士会公式ホームページにある会員名簿には144人もの司法書士の名前が載っています。(2017年10月時点)平泉町、田野畑村、九戸村、野田村、普代村以外の各市区町村に司法書士はいますので相談窓口はあちこちにあるといえます。また岩手弁護士会に登録されている弁護士も100名以上います。弁護士については盛岡市や一関市など比較的人口の多い都市に集中していますが、会員は県内各地に散らばっているので近場で探すこともできるでしょう。

口コミや評判を参考に自身の悩みに真摯に向き合ってくれる事務所や司法書士を見つけられるといいですね。なお「どの司法書士や弁護士に相談したらいいかわからない」「どこの事務所に行けばいいかわからない」と悩む人のために岩手県司法書士会は無料の相談窓口を設けています。たとえば盛岡市の司法書士総合相談センターでは毎週金曜日の10~16時の間、予約制ではありますが無料相談を受け付けています。ほかにも陸前高田市の陸前高田司法書士相談センターや宮古市の合同庁舎などで司法書士に相談ができますので、お近くの無料相談所を探してみてください。また電話による相談も可能です。平日10~13時の間無料相談を実施していますので、まずそこで話を聞いてから司法書士事務所を探すのでも遅くはありません。

債務整理・借金減額は無料相談をご利用ください。