クレディセゾンは債務整理できる?

対応状況や手続きの流れ【2026年】

クレディセゾンが発行しているセゾンカードのキャッシングなどで借入れが増え、どうしても返せなくて困ってしまった時には、債務整理という方法で返済をラクにすることができます。

債務整理のなかでもよく利用されるのが任意整理です。任意整理とは何なのか、よく分からないという方が大半だと思います。このページでは、クレディセゾンを利用している方に向けて、任意整理の方法や手順などをまとめています。

任意整理にはメリットがありますが、デメリットもよく理解しておくことが必要です。任意整理のメリットを最大限活かすために、正しい情報を得ましょう。

クレディセゾンの任意整理について

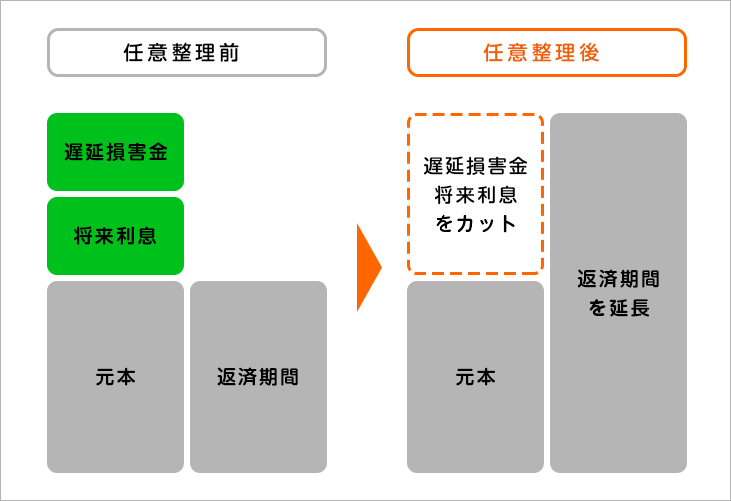

任意整理とは債務整理の一種で、債務者(契約者)と債権者(クレディセゾン)が話し合い、将来利息のカットや返済期間の延長など、今後の返済計画を見直す手続きです。

個人でもおこなうことができますが、任意整理は文字通り任意なので個人でおこなうとクレディセゾンが任意整理に応じてくれないケースもあります。ですので、任意整理は司法書士や弁護士に依頼することをおすすめします。

司法書士や弁護士に依頼すると費用がかかってしまいますが、介入した時点でクレディセゾンの返済はストップします。返済額が決定するまでは法的にクレディセゾンは債務者に対して取り立てや連絡ができなくなるので、毎月の返済が苦しい場合は、生活を立て直すいい機会になります。

ただし、任意整理をはじめ債務整理をおこなうと、一定期間ブラックリストに載ってしまいます。任意整理をしたのちに完済してから5年程度は、新たな借り入れやローンを組むことが難しくなります。

クレディセゾンの任意整理の条件や基準とは

任意整理は各貸金業者との個別交渉となるため、手続き開始に当たっての絶対条件というものは存在しません。これはクレディセゾンも同様です。

クレディセゾンは任意整理に対して比較的柔軟な対応をしてくれる傾向が見られます。しかし債務者の状況によっては交渉に応じてもらえなかったり、スムーズに任意整理を進められない場合もあるので注意してください。

任意整理は借金がゼロになるわけではなく、利息をなくしたり月々の返済負担を軽くして、返済を続けていくものです。基本的には3~5年で完済を目指します。収入がなかったり著しく低い場合、認めてもらえない可能性があります。

クレディセゾンの任意整理のデメリットとメリット

- メリット

- 今後支払う利息を減らす、利息をゼロにする

- 過払い金で借金がゼロになることもある

- 返済期間をのばすこともできる

- 督促がストップ

- デメリット

- ブラックリストにのる

- JCBのサービスが利用できなくなる

クレディセゾンに任意整理をした時のデメリットやリスク

任意整理をはじめ、債務整理をすると、信用情報機関の個人信用情報に債務整理をした事実が金融事故情報として登録されます。

銀行や信販会社(クレジットカード会社)、消費者金融などの金融業者は、貸付けをするときに、利用者に返済能力があるかどうか、個人信用情報を照会して審査をしています。

信用情報機関に債務整理したことや延滞があったことなどマイナスの情報がのっていると、審査が通らなくなります。任意整理の場合は完済後およそ5年間、新たな借入れやクレジットカードの利用、ローンの申請ができなくなります。

これが俗にいう「ブラックリスト」「ブラックリスト入り」です。

通常は任意整理して完済後5年ほどたてば登録が削除されるので、またクレジットカードやローンを利用することができるようになります。

しかし、クレディセゾンで再度クレジットカードをつくることはむずかしくなります。これは信用情報機関に関係なく、クレディセゾンの自社で管理している顧客情報にのるためです。

セゾンカードは西武グループのカードであり関連会社は数多く存在します。任意整理するとそれらのグループ会社にも情報がわたるので、関連会社でも利用がむずかしくなります。

クレディセゾンに任意整理をした時のメリット

セゾンカードのキャッシングを任意整理するメリットももちろんたくさんあります。

クレディセゾンは比較的柔軟に任意整理や過払い金請求に応じてくれる会社です。返済が滞っている状態であっても、将来利息のカットや経過利息の不請求、長期分割払いなどを認めてもらうことができます。

返済額に応じて60回から100回ほど、期間にして5年から7年かけての分割払いが認めてもらえるケースもあるので、月々の返済負担がかなり減り、生活の立て直しや将来の見通しができるようになります。

また、セゾンカードで過去においてキャッシングを繰り返してきた人は、過払い金が発生している可能性があります。過払い金請求により、借金の元本を大幅に減らすことが可能になります。多額の過払い金があった場合、借金がゼロになった上、手元に戻ってくるケースもあります。

任意整理を司法書士や弁護士などの専門家に依頼すると、専門家からクレディセゾンへと受任通知が送られることにより、督促がストップするので、精神的な余裕を持つことができるようになることもメリットです。

クレディセゾンの任意整理の手続きの流れと期間

クレディセゾンの任意整理にかかる期間

クレディセゾンの任意整理にかかる期間は、おおよその任意整理にかかる期間と同様に3~6か月程度です。過払い金請求が、訴訟にまで及んだ場合さらに長引く可能性もあります。

任意整理の交渉は、クレディセゾンに限らずに相手方と折り合いをつけるまでおこなう任意の交渉となるので、正確なスケジュールが決まっているわけではなく、ケースバイケースで期間が長引く場合もあります。

クレディセゾンへ任意整理をする手続きの流れ

クレディセゾンの借入れを任意整理したい場合は、司法書士や弁護士などの専門家に依頼するのが一般的です。司法書士法人杉山事務所では、借金の悩みに関して無料相談に応じているのでお気軽にご利用ください。

無料相談でどれくらいの借金が残っているのか、月に最低いくらくらいであれば返済が可能なのか、そのほかにも詳しいお悩みをお伺いして、お一人お一人に最適なアドバイスをご提案しています。

その後、正式に専門家に依頼するとクレディセゾン側へ受任通知が届き、督促がストップします。

受任通知と同時に取引履歴の開示請求をクレディセゾン側に送ります。クレディセゾンと古くから取引をおこなっている場合は、過払い金が発生していることがあります。取引履歴を取り寄せて過払い金の計算(引き直し計算)をし、正確な借金の残額を出します。

交渉内容が決まったのち、クレディセゾン側の担当者と交渉を開始します。依頼者とクレディセゾン側の双方で納得できたら、合意書を結んで終了です。

これらの手順がすべて終わった後2週間ほどあけてから返済を再開する流れとなります。

クレディセゾンの任意整理に対する姿勢は比較的柔軟であり交渉も速やかに進んでいくケースが多いです。ただし過払い金請求の返還額を満額で臨む場合は訴訟になることもあり、長引く場合もあります。

任意整理後の返済は、返済額によりますが60から100回ほどの分割で5年から7年ほどかけて返済することになります。

クレディセゾンの任意整理の弁護士・司法書士選びのポイント

信頼できる実績や専門性のある事務所を選ぶ

事務所選びにおいて最も重要なのは債務整理に特化していることと、交渉力です。任意整理は賃金業者と専門家が直接交渉をして、借金の返済負担を減らす方法となります。専門家の力が借金の減額幅やその後の返済方法を決めるので、クレディセゾンの任意整理の経験がある弁護士や司法書士を選ぶのが最適です。

法律業務にはさまざまな種類があり、司法書士や弁護士にはそれぞれ得意不得意な分野があります。たとえば離婚訴訟や相続問題などを得意としているような事務所に依頼してしまうと普段債務整理の業務をおこなっていないので対応が遅いかもしれません。

クレディセゾンは2007年頃まで不当な金利で取引をおこなっていました。そのため2007年よりも前、または2007年前後で借金をした人は過払い金が発生している可能性が高いです。債務整理と過払い金請求の両方を得意としている事務所を探すのが得策です。

費用や支払い方法も確認をする

任意整理を依頼する時、弁護士や司法書士の費用が総額いくらかかるのか、どのタイミングでどのようにして支払うか、確認しておくことを忘れないでください。事前に料金に対する説明を受け、見積もりをもらうことが大切です。追加費用や後払い、分割払いの有無を確認しておかないとあとでトラブルになる恐れがあります。

例えば着手金を支払い終わってから手続きを開始する事務所だった場合、注意が必要です。着手金が払い終わるまでは手続きをおこなってもらえず、賃金業者から訴訟を起こされることがあります。事前に料金体制や支払い方法を確認していれば、防ぐことができたトラブルといえるでしょう。

クレディセゾンについて

クレディセゾンは「永久不滅ポイント」のセゾンカードでよく知られるクレジットカード会社です。西武グループの傘下で、業界内では大手に位置する会社であり、1951年に設立された老舗の会社です。

経営が比較的安定しているため、任意整理にも良心的に応じてくれて、経過利息や将来利息のカットに応じてくれます。ただし、借入期間が短い場合は将来利息を請求してくる場合があります。

| 商号 | 株式会社クレディセゾン |

|---|---|

| 本社所在地 | 東京都豊島区東池袋3-1-1 サンシャイン60・52F |

| 貸金業者登録番号 | 関東財務局長(14)第00085号 |

| 代表者 | 代表取締役会長CEO 林野 宏 |

| 電話番号 | 03-3988-2111 |

| 資本金 | 759億2,900万円 |

| 設立 | 1951年5月1日 |

クレディセゾンの債務整理でよくある質問

クレディセゾンの場合、返済額に応じて60回から100回程度の分割払いが可能です。期間にすると5年から7年程度となります。

貸金業者の中でも比較的柔軟な対応をしており、返済負担を大きく軽減することができます。

はい、セゾンカードだけでなく、西武グループの関連カードも同時に任意整理することができます。

ただし、任意整理後はグループ全体のサービスが利用できなくなりますので、ご注意ください。

基本的にクレディセゾンは将来利息のカットに応じてくれますが、借入期間が短い場合は将来利息を請求される可能性があります。

また、経過利息についても通常はカットされますが、ケースによって対応が異なることがあります。

通常3~6ヶ月程度で手続きが完了します。ただし、過払い金請求が訴訟に発展した場合は、さらに長期化する可能性があります。

なお、専門家に依頼すると、受任通知送付後すぐに督促はストップします。

2007年頃まではクレディセゾンも不当な金利で取引をおこなっていたため、この期間に取引があった場合、過払い金が発生している可能性が高いです。

過払い金があれば、現在の借金の減額や、場合によっては借金がゼロになることもあります。

クレディセゾンの任意整理は杉山事務所の無料相談

任意整理とは、司法書士や弁護士に依頼して、返済方法や月々の返済額について、支払いが可能な返済プランになるよう、貸金業者に交渉してもらう手続きです。

クレディセゾンに交渉した場合、過払い金が発生していれば借金の元本自体を減額することも可能です。

交渉が成立した後の借金の返済プランは、利息はすべてカット、支払回数についても長期の分割払いに応じてくれます。

ただし、クレディセゾンに任意整理をおこなったあとはセゾンカードの利用はできなくなると考えてください。完済後一定期間が経過すれば、クレディセゾン以外のクレジットカードであれば持つことができます。

クレディセゾンの借金問題にお悩みで債務整理をしたほうがいいのかどうか迷っているかたは、ぜひ一度、司法書士法人杉山事務所の無料相談をご利用ください。

デメリット、メリットをお伝えしたうえで最適な選択ができるよう、サポートさせていただいております。お気軽にフリーダイヤルまたはメールフォームからお問い合わせください。

この記事の監修者

杉山 一穂

司法書士法人杉山事務所 代表司法書士

- 東京司法書士会 第9453号

- 簡裁訴訟代理等関係業務認定会員 第512093号

債務整理・過払い金請求を専門とし、任意整理・自己破産・個人再生のすべての手続きに対応。借金問題の相談は無料で受け付けていますので、お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。個別の法律相談や手続きの判断については、専門家へ直接ご相談ください。記事内の事例は実際の相談をもとにした参考例であり、すべての方に同様の結果を保証するものではありません。

債務整理・借金減額は無料相談をご利用ください。