三井住友カードの借金は債務整理できる?対応状況や銀行口座・Oliveへの影響【2026年最新】

「三井住友カードを任意整理すると三井住友銀行の口座も止まる?」「Olive(オリーブ)を使っているけど整理できる?」というご相談が増えています。

三井住友カード株式会社は、三井住友フィナンシャルグループ(SMFG)の中核を担う最大手のカード会社です。任意整理には比較的柔軟に応じてもらえますが、**「三井住友銀行との密接な関係」**があるため、他のカード会社よりも事前の口座対策が重要になります。

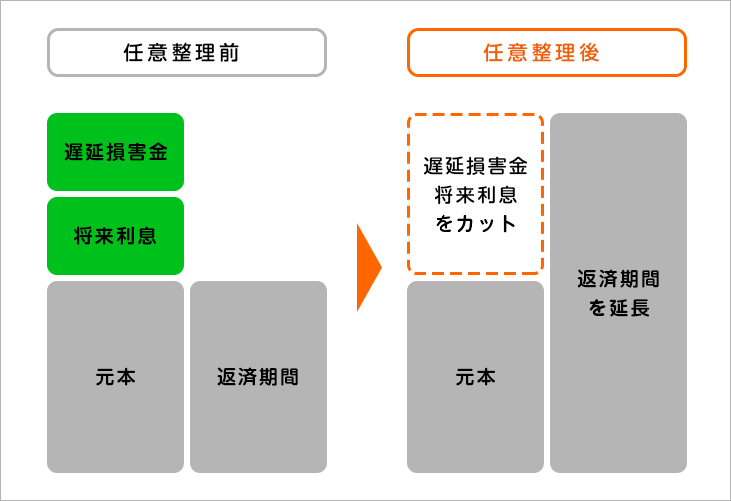

三井住友カードを任意整理すると、今後支払う予定の将来利息を原則0%にし、元金を5年(60回分割)程度で完済する計画を立て直すことが可能です。リボ払いの高い手数料から解放され、確実に借金を減らすことができます。

ただし、銀行口座の凍結やVポイントの失効など、大手銀行系ならではの注意点があります。杉山事務所では、三井住友銀行口座への影響を最小限に抑えながら手続きを進めるノウハウがあります。まずは無料相談をご利用ください。

三井住友カードの任意整理について

任意整理は、司法書士が三井住友カードと交渉し、将来利息(これから支払う利息)のカットや、無理のない分割回数での和解を目指す手続きです。年率15.0%〜18.0%に設定されているリボ手数料やキャッシング利息をなくすことで、支払った分がすべて元金の返済に充てられるようになります。

三井住友カードは業界最大手ということもあり、債務整理の交渉には非常に慣れています。司法書士が介入すれば、法的に認められた範囲内での将来利息カットにはスムーズに応じてくれることが一般的です。

司法書士に依頼した時点で、三井住友カードへの返済と、会社からの督促は即座にストップします。返済に追われていた毎日をリセットし、生活を立て直す準備を始めることができます。

注意点として、三井住友カードは三井住友銀行のカードローンの保証会社になっていることがあります。カード自体を整理すると、連鎖的に銀行ローンにも影響が出る可能性があるため、全体の債務状況を把握した上で慎重に進める必要があります。

三井住友カードを任意整理する条件や基準とは

三井住友カードの任意整理は、他の信販系カードと同様に、基本的には「元金を5年前後(60回分割)で完済できる安定した収入があること」が条件となります。

以下のケースでは、交渉の条件が厳しくなったり、期間が短くなる可能性があります。

- 利用期間が1年未満(極端に短い場合)

- 一度も返済せずに任意整理を開始する

- 以前に一度任意整理をしていて、二度目の和解となる場合

三井住友カードは経営基盤が非常に安定しているため、無理な一括請求をされることは稀です。正社員の方はもちろん、派遣社員、パート、アルバイトの方でも、一定の収入があれば和解できる可能性は非常に高い業者です。

三井住友カードを任意整理するメリットとデメリット

- メリット

- 将来利息・リボ手数料をほぼ100%カットできる

- 毎月の返済額を無理のない金額に減額できる

- 受任通知によって督促と返済が即日ストップする

- 他のローン(車や住宅)を除外して整理できる

- デメリット

- 三井住友カードが強制解約・Vポイント失効

- ブラックリストに載り、数年間は新規契約が不可

- 三井住友銀行(SMBC)の口座が凍結されるリスク

- 保証会社となっている他社ローンへ波及する恐れ

三井住友カードを任意整理した際のメリット

三井住友カードは特に「リボ払い」の利用者が多いため、任意整理によって将来利息をカットするメリットは絶大です。リボ払いは毎月の返済額が一定でも、その内訳の多くが手数料に消えているため、任意整理をしない限り借金が減らない状態が続いてしまいます。

任意整理後は、支払った全額が元金の返済に充てられるため、完済までのゴールが明確に見えるようになります。

三井住友カードを任意整理した際のデメリットやリスク

大手銀行系カードならではのデメリットとして、「Vポイント」の失効があります。また、三井住友銀行の口座を給与振込先にしている場合、カードの任意整理をきっかけに銀行口座が凍結され、残高が借金と相殺される危険があります。

信用情報機関に事故情報が載る(ブラックリスト)ことで、三井住友カード以外の他社カードも順次解約されたり、住宅ローンが数年間組めなくなったりする影響もありますが、借金地獄を抜け出すための必要経費とも言えます。

【実例】三井住友カードを任意整理した際の減額シミュレーション

三井住友カード(NL)などでリボ払いを利用している方が、任意整理でどのくらい負担を減らせるか、一般的なモデルケースをご紹介します。

| 比較項目 | 任意整理をする前 | 任意整理をした後 |

|---|---|---|

| 借金総額(残高) | 120万円(リボ払い) | 120万円(元金のみ) |

| 将来利息(手数料) | 年率15.0%(約54万円※) | 0%(0円) |

| 毎月の返済額 | 約40,000円 | 20,000円 |

| 完済までの期間 | 約5年以上(利息で長引く) | 5年(60回分割) |

※5年かけて完済した場合のシミュレーション。実際の条件は取引状況によります。

将来発生する利息(約54万円)が免除されるため、毎月の返済額を半分まで減らしつつ、しっかりと元金を減らすことが可能になります。

三井住友カードの任意整理の手続きの流れと期間

解決までにかかる期間

三井住友カードの任意整理にかかる期間は、およそ3ヶ月〜6ヶ月です。

三井住友カードは対応がシステマチックなため、交渉そのものはスムーズに進むことが多いです。ただし、複数の借入をまとめている場合や、Oliveなどの複合サービスを利用している場合は、確認に時間がかかることもあります。

三井住友カードへ任意整理をする手続きの流れ

まずは当事務所で無料相談を行い、三井住友カードの他に三井住友銀行(カードローン)などがないか確認します。契約後、すぐに受任通知を送付し、返済と督促を止めます。

その後、取引履歴を開示してもらい、正確な残高を確定させます。確定した元金をベースに、「将来利息のカット」と「3〜5年の分割払い」を三井住友カードに提案します。

合意ができれば「和解書」を取り交わし、翌月から新しい計画での返済が始まります。司法書士が代行するため、あなたがカード会社と直接話す必要はありません。

重要!三井住友銀行(SMBC)口座やOliveへの影響

三井住友銀行(SMBC)口座の凍結リスク

三井住友カードの引き落とし先を三井住友銀行にしている場合、任意整理を開始すると**銀行口座が一時的に凍結(ロック)**されます。これは、銀行が預金残高を借金と相殺するためです。

対策として、事前に口座から預金を全額引き出し、給与振込先や公共料金の引き落とし口座を他行へ変更しておくことが不可欠です。杉山事務所では、この「口座対策」のタイミングも詳しくアドバイスしています。

次世代金融サービス「Olive(オリーブ)」への影響

Oliveは、三井住友銀行の口座、クレジット、デビット、ポイント払いが一つになったサービスです。Oliveのクレジットモードを任意整理の対象にすると、カード自体が停止するだけでなく、デビットモードや銀行口座の機能にも制限がかかるケースがあります。

Oliveを利用中の方は、利便性が大きく損なわれる可能性があるため、整理のタイミングや代替手段について慎重に検討する必要があります。

三井住友カード株式会社について

三井住友カード株式会社は、1967年に「住友クレジットサービス」として創業した、日本におけるVisaカードのパイオニアです。現在は三井住友フィナンシャルグループ(SMFG)の連結子会社であり、SMBCグループのキャッシュレス戦略の中核を担っています。

プロパーカード(ナンバーレスカード等)の他にも、多くの提携カードを発行しており、その数は国内トップクラスです。また、SMBCコンシューマーファイナンス(プロミス)との連携や、銀行ローンの保証業務など、単なるカード会社を超えた広範な金融業務を行っています。そのため、債務整理を行う際は、グループ内での債務の連動性を考慮した総合的な判断が求められる業者といえます。

| 商号 | 三井住友カード株式会社 |

|---|---|

| 本社所在地 | 東京都江東区豊洲二丁目2番31号 豊洲ベイサイドクロスタワー |

| 貸金業者登録番号 | 関東財務局長(14)第00209号 |

| 資本金 | 340億300万円 |

| 設立日 | 1967年12月26日 |

| 相談窓口 | カスタマーセンター 0570-004-980 |

| 事業内容 | クレジットカード、ローン、保証、ギフトカード等 |

三井住友カードの債務整理でよくある質問

任意整理を行うと三井住友カードは強制解約となるため、貯まっていたVポイントはすべて失効します。Vポイントは景品交換や支払いに充当できる貴重な資産ですので、受任通知を発送する(手続きを正式に依頼する)前に使い切っておくことをお勧めします。

任意整理は対象とする債権者を選べるため、三井住友カードだけを整理し、三井住友銀行のカードローンを除外することは理論上可能です。しかし、三井住友カードが銀行ローンの保証会社になっている場合、銀行側の契約も連動して影響を受けるケースが多いです。グループ全体の債務をどう処理すべきか、まずは専門家による診断が必要です。

Oliveのフレキシブルペイは1枚のカードで複数の機能を持っています。クレジットモードを任意整理すると、カードそのものの有効性が失われ、新しいカード(キャッシュカード機能のみ等)への切り替えが必要になる場合があります。銀行口座自体の利用は可能ですが、一時的な不便が生じる可能性があるため、事前に対策を練っておく必要があります。

プロミスを運営するSMBCコンシューマーファイナンスと三井住友カードは同じグループ会社ですが、別法人です。そのため、三井住友カードを任意整理したからといって、プロミスの返済に直接的な法的影響が出るわけではありません。ただし、将来的にプロミスの増枠審査などに影響が出る可能性(グループ内での情報共有)は否定できません。

三井住友カードにおいて過払い金が発生している可能性があるのは、2007年(平成19年)以前からキャッシングを利用していたケースに限られます。それ以降の契約や、ショッピング(リボ払い)については利息制限法内の金利であるため、過払い金は発生しません。古い取引がある方は、調査によって借金が減ったり現金が戻ったりする可能性があります。

三井住友カードの任意整理は杉山事務所に無料相談

三井住友カードの借金問題は、リボ払いの仕組みを正しく理解し、早期に将来利息をカットすることが解決への近道です。大手銀行系カードゆえの「口座凍結」や「グループ内連鎖」といったリスクも、正しい知識があれば回避することができます。

司法書士法人杉山事務所は、三井住友カードの任意整理において、グループ特有の事情を考慮した最適な和解案を提案してきた実績が豊富にあります。相談料は無料ですので、三井住友カードの返済が苦しくなってきたら、迷わずお早めにご相談ください。

私たちが、あなたの生活再建を強力にバックアップします。

債務整理・借金減額は無料相談をご利用ください。