愛媛で債務整理に強い法務事務所に無料相談

債務整理は無料相談をご利用ください。

司法書士法人杉山事務所は、松山市だけでなく、今治市、宇和島市、八幡浜市、新居浜市、西条市、大洲市、伊予市、四国中央市、西予市、東温市などの愛媛県の全域より債務整理のご相談、ご依頼をいただいております。

また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

愛媛で司法書士法人杉山事務所が選ばれる理由

愛媛県内には債務整理ができる司法書士や弁護士が非常に多くありますが、杉山事務所は愛媛県だけでなく、広島県、島根県を含めても、その中でもトップクラスのご相談、ご依頼をいただいております。

ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多いです。

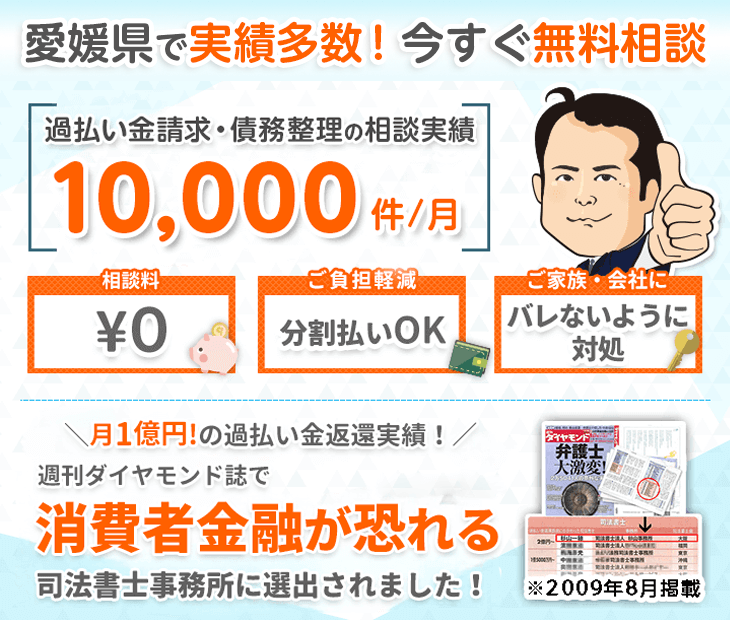

これは司法書士法人杉山事務所が、全国各地でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績や※1、貸金業者との交渉力やノウハウをたくさん蓄積してきた結果だと自負しております。

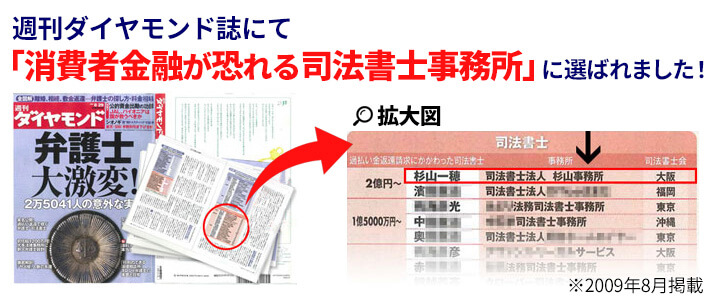

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドで「消費者金融が恐れる司法書士」に選出されました。※2

今後も愛媛県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

愛媛での債務整理の無料相談は杉山事務所

杉山事務所では、正式にご依頼いただくまでに債務整理のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

杉山事務所 東京事務所(主たる事務所)の電話番号・住所

| 事務所名 | 司法書士法人杉山事務所 東京事務所 |

|---|---|

| 住所 | 〒102-0076 東京都千代田区五番町5-1 JS市ヶ谷ビル2F |

| 電話番号 | 0120-219-013 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 代表司法書士 | 杉山 一穂 |

愛媛県の債務整理シミュレーション

CASE1県東部のサラリーマンの住宅ローンと教育費による多重債務からの解決

県東部地域 40代前半男性 製造業勤務

債務整理前

| 債務総額 | 420万円 |

|---|---|

| 毎月の返済額 | 12.5万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 78万円 |

|---|---|

| 毎月の返済額 | 5.7万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 県東部地域 42歳男性 製造業勤務 |

|---|---|

| 債務総額 | 420万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 12.5万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

臨海部の製造業に勤務し、郊外の住宅団地でマンションを購入。住宅ローンに加え、長男の進学費用と長女の水泳教室費用が重なり、教育費の支払いが困難に。

台風による住宅修繕費用や車の買い替えも重なり、カードローンでの借入れを重ねることに。共働きの妻の収入減少や物価高による生活費の上昇も、家計を圧迫する要因となっていました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

県の多重債務者相談窓口に相談し、家計の見直しを実施。妻が県の就労支援制度を利用して資格を取得し、医療事務として再就職。教育費については県の奨学金制度も活用。

県の住宅リフォーム支援制度を利用して住宅の防災対策を実施。通勤方法を見直し、自転車通勤と公共交通機関を組み合わせてコストを削減しています。

結果とその後の状況

| 減額された債務額 | 78万円 |

|---|---|

| 毎月の返済額 | 5.7万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を12.5万円から5.7万円に抑えることができました。

通勤方法の見直しにより交通費を月2.5万円削減。妻の医療事務収入が月16万円確保でき、教育費の支援制度利用で毎月の支払いも2.2万円削減できました。

防災対策工事により保険料も軽減。約8ヶ月が経過した現在では、安定した返済を継続できています。

子どもの教育支援には県の放課後学習支援制度を活用。今後は、次女の進学に向けた教育資金の計画的な積立ても始めています。

CASE2県南部の柑橘農家の設備投資による多重債務からの解決

県南地域 40代前半男性 柑橘農家

債務整理前

| 債務総額 | 520万円 |

|---|---|

| 毎月の返済額 | 14.8万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 88万円 |

|---|---|

| 毎月の返済額 | 7.2万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 県南地域 42歳男性 柑橘農家 |

|---|---|

| 債務総額 | 520万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 14.8万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

柑橘類の栽培農家として、環境制御システムと選果機を導入。設備投資資金は事業者ローンで調達しましたが、台風被害による収穫量の減少と資材価格の高騰により収益が悪化。

更に、燃料費の上昇により運営コストが増加。収入が不安定な中、運転資金を消費者金融からの借入れで補填。パート従業員の人件費や設備の維持費用も経営を圧迫していました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

県の農業支援センターに相談し、経営改善計画を策定。地域の柑橘農協と連携し、共同での資材調達を開始。県の技術支援制度を活用して高付加価値品種の栽培にも着手。

スマート農業導入支援事業を利用して生産管理システムを導入し、作業効率を改善。省エネ設備の導入支援も受け、運営コストの削減を実現しています。

結果とその後の状況

| 減額された債務額 | 88万円 |

|---|---|

| 毎月の返済額 | 7.2万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を14.8万円から7.2万円に抑えることができました。

生産管理システムの導入により作業効率が25%向上。資材の共同調達で仕入れコストも15%削減できました。

高付加価値品種の導入で売上単価が20%改善。約9ヶ月が経過した現在では、安定した返済を継続できています。

県の6次産業化支援事業を活用し、果汁加工品の製造販売も開始。今後は、観光農園としての展開も検討しています。

CASE3県中部のタオル製造業の経営破綻による多重債務からの解決

県中部地域 50代前半男性 元タオル製造業

債務整理前

| 債務総額 | 1,850万円 |

|---|---|

| 毎月の返済額 | 42.5万円 |

| 借金の期間 | 7年 |

債務整理後

| 免除された債務 | 1,850万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 返済期間 | なし |

債務整理前の状況

| 依頼者 | 県中部地域 52歳男性 元タオル製造業 |

|---|---|

| 債務総額 | 1,850万円 |

| 借入件数 | 6社 |

| 毎月の返済額 | 42.5万円 |

| 金利 | 12%~18% |

| 借金の期間 | 7年 |

問題の背景

タオル製造業を営み、海外製品との競争に対応するため最新の織機を導入。設備投資資金を不動産担保ローンと事業者ローンで調達しましたが、原材料価格の高騰と受注単価の下落により収益が悪化。

電力料金の上昇も重なり、運転資金を消費者金融からの借入れで補填。従業員の給与や社会保険料の支払い、設備のリース料支払いも滞るようになりました。

具体的な対応

| 解決方法 | 自己破産 |

|---|

債務総額が収入に比して極めて高額であり、事業の継続も困難な状況から、自己破産による解決を選択。破産手続きの申立てを行い、免責許可を得ました。

破産手続きと並行して、県の事業引継ぎ支援センターに相談し、設備の譲渡について支援を受けました。従業員の再就職については、県の雇用支援制度を活用。自身も県の人材マッチング支援を通じて、繊維関連企業での再就職が決定しました。

地域の工業組合とも連携し、取引先との関係維持にも努めました。地域の繊維産業への影響を最小限に抑えることができました。

結果とその後の状況

| 免除された債務額 | 1,850万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 処理にかかった期間 | 4ヶ月 |

| 免責決定後の期間 | 1ヶ月 |

自己破産により全ての債務が免除され、月々の返済負担がなくなりました。繊維関連企業での再就職により、月収38万円程度の安定収入を確保できています。

設備の適切な譲渡により、従業員の過半数が継続雇用となり、取引先との関係も維持。現在は実家から通勤し、生活費を抑制しています。

県の中小企業再チャレンジ支援プログラムを利用しながら、新たなキャリアプランを構築中です。これまでの経験を活かし、県の繊維産業アドバイザーとしても活動を始めています。

自己破産の経験を踏まえ、繊維製品の品質管理スキルの向上に注力。繊維製品品質管理士の資格取得を目指しながら、将来的には地域の繊維産業の発展にも貢献していく予定です。

愛媛県の債務問題の特徴

第一次産業と地域産業における債務増加の傾向

愛媛県は、柑橘農業や水産業を基幹産業とし、造船業や製紙業などの地場産業も抱える地域であり、これらの産業特性を反映した債務問題が発生しています。

| 平均家賃 | 松山市周辺の平均家賃は、1Kで約4.5万円、2LDKで約8万円。地方部では1Kで約3.5万円、2LDKで約6万円と、比較的低額ながら地域差が見られます。 |

|---|---|

| 生活費 | 松山市での生活費は単身者で約11万円、4人家族で約24万円。地方部では単身者約9万円、4人家族約21万円と推定され、離島部ではさらに物流コストが上乗せされます。 |

特に、農水産業における設備投資負担や、離島部での生活コスト高が債務問題の要因となっています。

地域特有の経済環境と債務の関係

愛媛県は、みかんをはじめとする農産物、水産業、製造業など多様な産業基盤を持ち、それぞれの分野で特有の債務問題が見られます。

| 農水産業の特徴 | 柑橘類の価格変動と水産資源の減少によるリスク |

|---|---|

| 地場産業の現状 | 造船業や製紙業における国際競争の影響 |

| 離島経済の課題 | 物流コストの高騰と人口減少による経済縮小 |

これらの要因が、特に一次産業従事者や地場産業事業者の債務問題を深刻化させています。

愛媛県の個人破産件数と全国平均との比較

愛媛県の個人破産件数は、地域産業の構造変化を反映した特徴を示しています。

| 2023年の愛媛県の個人破産件数 | 約1,600件(前年比3%増) |

|---|---|

| 全国平均との比較 | 人口10万人当たりの件数で、全国平均が約70件に対し、愛媛県は約78件 |

特に、農水産業従事者や地場産業関連の中小企業における事業継続困難による破産が目立っています。

地域特有の債務問題(農水産業、地場産業、離島部など)

愛媛県では、地域産業構造と地理的特性に起因する独自の債務問題が顕著です。

| 農水産業の課題 | 柑橘農業の設備投資や漁業の近代化に伴う借入金負担が増加しています。愛媛県の調査によると、一次産業従事者の約38%が事業継続のための債務を抱えていると報告されています。 |

|---|---|

| 地場産業の変化 | 造船業や製紙業など地場産業の国際競争激化により、関連企業や従事者の収入が不安定化し、債務問題が増加しています。 |

| 離島部の問題 | 離島における物流コストの上昇や人口減少による経済規模の縮小が、事業者や住民の債務増加につながっています。 |

これらの要因が複合的に作用し、地域特有の債務問題を形成しています。

愛媛県の債務問題は、一次産業における設備投資負担、地場産業の構造変化、離島部の経済課題など、地域特有の要因が重なって形成されています。

特に、柑橘農業や水産業における収入の不安定性、地場産業の国際競争激化、離島部での生活コスト高が顕著です。債務でお悩みの方は、県内の各相談窓口や専門家への早期相談をおすすめします。

愛媛県の支援制度と団体

愛媛県では、債務問題や生活困窮に悩む方々のために、様々な支援制度や相談窓口を設けています。

以下に、主要な支援制度と団体をご紹介します。目的に応じて最適な窓口をお選びください。

主要な公的機関

法テラス愛媛(日本司法支援センター愛媛地方事務所)は、総合法律支援法に基づいて設立された公的な法人です。法的トラブルを抱えた方々に対して、様々な支援を行っています。借金・債務に関する問題だけでなく、幅広い法律相談に対応してくれます。

| 対象者 | 法的トラブルを抱える方、多重債務で悩む方、犯罪被害に遭われた方など |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談、面談相談(予約制) |

| 所在地 | 愛媛県松山市三番町4-8-3 電算ビル4階 |

| 連絡先 | 050-3383-5580 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 |

|

法テラス愛媛では、情報提供から具体的な法的手続きのサポートまで、幅広い支援を受けることができます。多重債務や債務整理に悩む方にとって、問題解決への最初の一歩として利用しやすい機関となっています。

法テラスの無料法律相談には収入等の条件があり、条件に該当しない方は有料となる場合があります。ただし、初期の情報提供や問い合わせは無料で利用できるので、まずは気軽に連絡してみるのがよいでしょう。

松山財務事務所では、多重債務問題の解決に向けた無料相談窓口を設けています。財務事務所の専門スタッフが、借金問題の解決に向けて、金融の専門家としての観点からアドバイスを提供してくれます。

| 対象者 | 愛媛県内在住の多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 愛媛県松山市三番町6-6-2 |

| 連絡先 | 089-941-7185 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料 |

この窓口では、借金の状況を詳しく聞いたうえで、解決方法の提案や、必要に応じて他の専門家の紹介も行ってくれます。相談は完全無料で、秘密は厳守されるので、安心して利用することができます。

また、債務整理の具体的な手続きだけでなく、今後の生活設計についてのアドバイスも受けられます。金融の専門家として、様々な視点からの解決策を提案してくれる相談窓口です。

愛媛県消費生活センターは、多重債務問題を含む消費生活全般に関する相談窓口として運営されています。専門の相談員が、借金問題だけでなく、それに関連する消費者トラブルについても幅広く相談に応じてくれます。

| 対象者 | 県内在住・在勤・在学の方で多重債務問題を抱える方 |

|---|---|

| 提供サービス |

|

| 所在地 | 愛媛県松山市山越町450番地 愛媛県男女共同参画センター内 |

| 連絡先 | 089-925-3700 |

| 受付時間 | 平日 9:00~17:00(年末年始を除く) |

| アクセス |

|

| 費用 | 無料 |

消費生活センターでは、借金問題の背景にある消費者トラブルについても相談することができます。必要に応じて弁護士や司法書士などの専門家も紹介してもらえるので、総合的な解決を目指すことができます。

相談は無料で受けられ、消費生活の専門家が親身になって話を聞いてくれます。一人で悩まず、まずは相談してみることをおすすめします。

消費生活相談窓口

消費者ホットラインは、全国共通の消費者相談窓口として設置されています。専用の電話番号(188)にかけると、お住まいの地域の消費生活センターに電話をつないでくれる便利なサービスです。

| 対象者 | 消費者トラブルや多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談(局番なしの188) |

| 連絡先 | 188(いやや!) |

| 受付時間 | 平日・土日祝 10:00~16:00(年末年始を除く) |

このホットラインでは、借金問題を含む様々な消費者トラブルについて相談することができます。相談内容に応じて、適切な相談窓口を案内してくれるので、どこに相談したらよいか分からない場合でも安心です。

「188」は「いやや」と覚えやすい番号になっています。土日祝日も相談できるので、平日は時間が取れない方でも利用しやすい窓口となっています。

愛媛県内の各地域には、地元に密着した消費生活センターが設置されています。地域の実情をよく知る相談員が、様々な相談に応じてくれます。最寄りの消費生活センターを利用することで、より身近な場所で相談することができます。

| 主要センター 連絡先一覧 |

|

|---|---|

| 受付時間 | 平日 8:30~17:15(センターにより異なる場合があります) |

| 対応内容 |

|

| 費用 | 無料 |

各センターでは、借金問題や多重債務に関する相談も受け付けています。必要に応じて、法律の専門家を紹介してもらうことも可能です。また、地域の関係機関とも連携しているので、総合的な支援を受けることができます。

相談は無料で、秘密は厳守されます。地域によって受付時間が異なる場合があるので、事前に確認してから訪れるとよいでしょう。

法律専門家による相談窓口

愛媛弁護士会では、多重債務問題に特化した専門相談窓口を設置しています。弁護士が法律の専門家として、債務整理の方法や今後の生活再建についてアドバイスを行っています。

| 対象者 | 多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 愛媛県松山市三番町4-8-8 |

| 連絡先 | 089-941-6279 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 初回相談30分無料 |

愛媛弁護士会の多重債務相談窓口では、借金の状況を詳しく確認したうえで、任意整理や個人再生、自己破産など、状況に応じた解決方法を案内してくれます。初回相談は無料で受けられるので、気軽に利用することができます。

また、必要に応じて具体的な債務整理手続きを担当する弁護士を紹介してもらうことも可能です。経験豊富な弁護士が生活再建をサポートしてくれます。

愛媛県司法書士会では、多重債務問題や借金問題について、無料の法律相談を実施しています。司法書士が専門的な立場から、具体的な解決方法についてアドバイスを行っています。

| 対象者 | 法律相談を必要とする方 |

|---|---|

| 提供サービス |

|

| 所在地 | 愛媛県松山市三番町4-5-4 松山第一生命ビル4階 |

| 連絡先 | 089-941-8065 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料相談会あり(要予約) |

司法書士による相談では、借金問題の解決方法について、法的な観点から分かりやすく説明してもらえます。また、具体的な手続きが必要な場合は、手続きを担当する司法書士を紹介してもらうことも可能です。

定期的に無料相談会も開催されているので、費用の心配なく専門家に相談することができます。平日の相談が難しい方のために、休日相談も実施しています。

金融関係機関の相談窓口

借金の種類や状況に応じて、専門の相談窓口が設けられています。各機関では、その分野に詳しい専門スタッフが相談に応じてくれます。

| 愛媛県信用保証協会 経営支援課 |

|

|---|---|

| 日本貸金業協会 四国支部 |

|

| 愛媛県生活支援 ネットワーク |

|

各機関では、それぞれの専門分野に応じた相談に対応しています。必要に応じて、複数の窓口を利用することで、より総合的な解決を図ることができます。

各機関とも相談は無料で、秘密は厳守されます。借入れの種類に応じて、最適な窓口を選んで相談することができます。

相談窓口を利用する際のポイント

- 相談窓口は目的別に設置されています。ご自身の状況に合わせて適切な窓口を選びましょう

- 松山市以外にお住まいの方は、地域の支所や出張相談も活用することをおすすめします

- 専門家への相談は、問題が深刻化する前の早い段階で行動することが解決への近道です

- 窓口によって利用条件や費用が異なりますので、事前に確認することをお忘れなく

各機関はそれぞれ専門分野を持ち、対応できる内容が異なります。状況を整理したうえで、適切な相談窓口を選んでいただくことで、より良い解決方法が見つかるでしょう。

愛媛県では、県庁所在地の松山市を中心に、今治市、新居浜市、宇和島市など、各地域に支援制度や相談窓口が整備されています。債務整理や借金問題でお困りの際は、一人で悩まず、まずは相談窓口や当事務所の無料相談をご利用ください。

法律で認められた借金問題の解決策「債務整理」

債務整理とは借金問題を解決するための法的な手続きであり、貸金業者と交渉することで借金を減らしてもらったり利息をカットしてもらったりして生活を立て直すためにおこないます。

借金を返せなかったり借金を返すために他の会社からあらたに借金をしているなど借金問題で悩んでいる人は、債務整理をおこなうことで借金問題から解放されます。

債務整理には任意整理・特定調停・個人再生・自己破産という4つの方法があります。どの債務整理の手続きが自分に合っているかは、借金額や収入状況などにより異なるため自分に合った債務整理方法を選ぶことが大切です。

任意整理とは

任意整理とは、貸金業者と借金の返済方法や月々の返済額について話し合い、毎月の返済の負担が軽くなるようにする手続きです。司法書士や弁護士へ依頼し代理人となってもらい貸金業者と話し合ってもらうのが一般的です。

ずっと返済をしているのになかなか借金が減らない人は、毎月の返済額の半分以上が利息に取られてしまっています。話し合いのなかで将来発生する利息をカットしてもらったり、月々の返済額を少なくしてもらい、返済の負担がかるくなるようにします。

債務整理のなかで唯一、裁判所を通さずにおこなう手続きでもっとも利用者が多いです。

任意整理のメリット6つ

(1)手続きする貸金業者を自由に選ぶことができる

裁判所を通さずにおこなえる任意整理は手続きの対象とする貸金業者を自由に選ぶことができます。たとえば住宅ローンを手続きの対象から外せば、家を残したまま任意整理をおこなうことができます。

また借金に連帯保証人がいる場合、裁判所を通して手続きをおこなう個人再生や自己破産をすると貸金業者から連帯保証人に請求がいってしまい迷惑をかけてしまいます。任意整理であれば連帯保証人のいる借金を手続きの対象から外すことで連帯保証人に迷惑をかけずに済むのです。

(2)貸金業者からの督促がなくなり、返済をいったんストップできる

司法書士や弁護士に任意整理を依頼することで貸金業者からの督促が止まります。任意整理の依頼を受けた司法書士や弁護士は貸金業者に対し受任通知を送付します。

受任通知を受け取った貸金業者は、支払いの督促やお金を借りた本人へ直接連絡をすることができなくなります。手続きが始まると、借金の金額を確定させなければならないので、返済もいったんストップします。

(3)過払い金が発生していた場合、回収できる

過払い金とは出資法と利息制限法で定められていた上限金利の違いが原因で貸金業者に取られ過ぎた利息です。2006年に最高裁判所で過払い金を認める判決が下され、2010年に貸金業法が改正されたため、2010年までにお金を借りたことがある人は過払い金が発生している可能性があります。

任意整理の手続きをする中で過払い金が発生していることが分かれば、発生していた過払い金を借金に充当することができ、借金を減らすことができます。また過払い金の発生金額が借金額より上回っていれば、借金がゼロになるだけでなく現金が戻ってくる可能性があります。

(4)借金の原因は問われない

任意整理をおこなう際に、借金の原因は問われません。ギャンブルや遊びなどが原因でできた借金は、借金の理由を問われる自己破産では基本認められません。任意整理では借金の理由は問われないため、ギャンブルなどが原因の借金も手続きをすることが可能です。

(5)職業制限や資格制限がない

自己破産では職業制限や資格制限があるため、破産手続き開始から免責許可が下りるまでは、一定の職業に就くことができません。制限を受ける職業には士業や警備員、質屋、旅行業者などがあります。任意整理では職業や資格の制限がないので、自己破産で職業制限・資格制限の対象となる職種の人でも安心しておこなうことができます。

(6)官報に掲載されない

官報とは国が発行する新聞のようなものであり、自己破産や個人再生をすると官報に名前と住所が掲載されます。一般人で官報を読む人はあまりいませんので、官報に載ったからといって債務整理をしたことが家族や会社にばれるのではと過剰に心配する必要はないでしょう。

官報は誰でも見ることは可能ですが、実際に見るのは個人信用情報や役所などがほとんどでごく一部の人に限られます。任意整理なら官報に載らないので、第三者に任意整理したことを知られる可能性は低くなります。

任意整理のデメリット3つ

(1)貸金業者との和解が成立しない場合もある

裁判所を通さずに手続きをおこなう任意整理では、借金の減額や利息のカットを貸金業者に強制することはできません。

交渉をして貸金業者の同意を得る必要があるため、債務整理を得意とし高い交渉力をもつ司法書士や弁護士へ依頼することをおすすめします。法務事務所や法律事務所のホームページで債務整理が得意な専門家なのかを確かめましょう。

(2)借金の金額は変わらないことがある

任意整理では利息をカットしてもらい、元本のみを分割で返済していきます。手続きの途中で過払い金が発生していることが分かれば、発生していた過払い金を充当して借金を減らしたりなくすことができます。

借金を大幅に減額できる個人再生や借金を免除してもらうことができる自己破産とはちがい、任意整理は、過払い金が発生していなければ借金自体の減額はあまり期待できません。

(3)ブラックリストにのる

債務整理をすると個人信用情報に事故情報が登録されます。いわゆるブラックリストにのったという状態です。ブラックリストというもの自体は存在しませんが、個人信用情報に事故情報が登録された状態を一般的にブラックリストにのったといいます。

任意整理の場合、5年程度で事故情報は消えるため、手続きして5年以上経っていれば新たに借入をしたりクレジットカードをつくることができます。

任意整理に向いている人

任意整理は、将来発生する利息をカットしたうえで3~5年かけて無理なく返済をしていきます。任意整理をしたからといって借金がなくなるわけではないので、収入が安定している人が向いているといえます。正社員でなくても契約社員やパートでもかまいません。今後、継続した収入が見込めるということが大切です。

また取引期間が長い人も任意整理に向いているといえるでしょう。取引期間が長ければ、過払い金が多く発生している可能性が高いです。発生していた過払い金は借金に充てることができるので、借金が減ったり借金がなくなりさらに現金が戻ってくる可能性があります。

任意整理の手続きの流れ

(1)相談、委任契約を交わす

任意整理は専門的な知識や経験がないとむずかしいので一般的に司法書士や弁護士に依頼します。まずは無料相談を利用して、いくつかの事務所に相談します。依頼先を決める際は、自分が信頼できると思った司法書士や弁護士を選ぶようにしましょう。依頼する司法書士や弁護士を決めたら委任契約を交わします。

(2)受任通知送付

委任契約を交わした司法書士や弁護士は、貸金業者に対し受任通知を送付します。受任通知を受け取った貸金業者は、借金をした本人と直接連絡をとることができなくなり督促ができなくなります。支払いもいったんストップするのでこの時点で精神的に楽になるでしょう。

(3)引き直し計算

受任通知を受け取った貸金業者は、委任契約を交わし代理人となった司法書士や弁護士へ取引履歴を開示します。取引履歴にはいままでの借入れをした日や返済をした日、金額、利率などが記載してあります。

少しでも利息が高い期間があれば、利息制限法で決められている利率になおし本来の借金額を計算し現在の借金額を確定させます。これを引き直し計算といいます。過払い金が発生しているかどうかは引き直し計算をした段階で分かります。

(4)和解案の作成

依頼をうけた司法書士や弁護士は依頼者の収入や生活状況を聞き取りし、どのくらいの金額なら毎月返済していけるか算出します。聞き取りした内容をもとに、3~5年かけて何回分割で返していきたいという旨の和解案を作成します。

(5)交渉

和解案を作成したら貸金業者と交渉をします。貸金業者も少しでもはやくお金を回収したいという気持ちがあるので、交渉が難航する場合もありますが基本的に3~5年以内での和解案なら合意してくれる可能性が高いです。

任意整理は裁判所を通さずに話し合いでおこなう手続きのため、貸金業者の合意が必要になります。任意整理に慣れている司法書士や弁護士を選ぶようにしましょう。

(6)和解

無事、貸金業者の合意を得られたら和解書を作成します。話し合いで合意した内容や返済していく借金の金額などが記載してあります。

ここで注意しなければいけない点は、和解書に返済を2回以上怠ると残りの借金を一括で請求するという旨の記載があることです。任意整理後の返済はかならず期日を守り返済してください。

任意整理と似ている特定調停とは

任意整理と特定調停は、3~5年で返済できるよう減額交渉を貸金業者とおこないます。また手続きを開始した時点で貸金業者からの督促が止まったり特定の貸金業者を除いた手続きが可能だったりと、任意整理と特定調停は似ている点がいくつかあります。

任意整理と特定調停の違いは、貸金業者と誰が交渉するかです。任意整理では司法書士や弁護士が代理人として交渉をおこなうのに対し、特定調停では裁判所に仲介してもらいながら自分で交渉します。自分ですべての手続きをおこなうため、任意整理と比べて費用を抑えることができます。

任意整理を個人でやろうとすると貸金業者に相手にされない可能性があります。しかし裁判所が仲裁してくれる特定調停なら個人で手続きをおこなっても貸金業者が交渉に応じてくれやすいという点もメリットです。

特定調停では過払い金請求をすることができないため、特定調停中に過払い金が発生していることが分かった場合は特定調停とは別で手続きをしなくてはなりません。

貸金業者との交渉を有利に進めたい人や取引期間が長く過払い金が発生している可能性がある人は司法書士や弁護士に任意整理を依頼することをおすすめします。

債務整理を依頼する愛媛にお住まいの方

愛媛県は日本一細長い佐田岬半島を境に北は瀬戸内海、西は宇和海に面しています。宇和海側はリアス式海岸となっており、南宇和郡にある観光船乗場から「海底が見える船」に乗ればサンゴを見ることができます。また高知県との境には西日本最高峰の石鎚山や日本の3大カルスト地形である四国カルストが広がっており自然に恵まれている県です。

愛媛県は自然だけでなく文化的にも豊かな県であり、正岡子規をはじめとする多くの俳人が育った俳句王国として知られています。1981年4月2日には松山市立子規記念博物館が開館し観光スポットのひとつとなっています。さらに愛媛県は夏目漱石の「坊ちゃん」や司馬遼太郎の「坂の上の雲」の舞台にもなりました。坊ちゃんで出てきた道後温泉本館は古事記や万葉集にも記載されている日本最古の温泉であり、坊ちゃん湯という愛称がつけられています。

行政面では行政機関や愛媛県弁護士会、愛媛県司法書士会などで構成する「愛媛県多重債務者対策連絡協議会」が設置されており、全県的に多重債務の問題に取り組んでいます。2017年時点で愛媛県には司法書士が80人、認定司法書士が157人、弁護士が163人います。

また正規の貸金業者に対して債務整理をしたいときだけでなく闇金被害に遭ったときも司法書士や弁護士は頼れる存在です。本来、貸金業を営む場合は国や都道府県に貸金業登録をしなくてはならないのですが、闇金業者は登録をしていません。そのため金融庁の登録貸金業者情報検索サービスで検索すると正規の貸金業者の名前は出てきますが、闇金業者の名前は出てきません。2017年時点で愛媛県であれば25の貸金業者が貸金業登録しており、株式会社いよぎんディーシーカードや株式会社フジ・カードサービス、ひめぎん総合リース株式会社などは検索すると業者名を見つけることができます。愛媛県に本社があるはずなのに、この25の貸金業者の中に名前がない場合は、闇金業者かもしれません。貸金業者には貸金業者登録票や貸付条件表を営業所内に掲示することが義務付けられているため、これらの掲示がない場合も闇金業者である可能性があります。闇金業者は出資法違反の超高金利でお金を貸し、法律に反した取り立てをおこないます。しかし闇金業者から借りたお金は不法原因給付にあたるため、法律上返済の義務はないのです。そのため闇金業者からのしつこい取り立てに困っているなら、まずは闇金業者の名刺や銀行送付の控えなどを持って警察署の生活安全課に行き、口頭で被害届を提出してください。それから司法書士や弁護士に相談することで闇金業者からの取り立てを止めることができます。さらに闇金業者に返済してきたお金は不当利益に相当するため、返還請求することも可能です。

ただし正規の貸金業者からの借金問題、闇金業者からの借金問題どちらの場合でも司法書士や弁護士に相談する際はひとつ注意点があります。それは、すべての司法書士や弁護士が債務整理を得意としているわけではなく、それぞれ得意とする法律分野は異なるということです。債務整理の経験がない司法書士や弁護士に債務整理を依頼しても意味ありません。債務整理を依頼するなら「貸金業者との交渉に慣れている」「債務整理に強い法律事務所」を選ぶ必要があります。どの分野に強いのかは法律事務所のホームページを見れば分かることが多いので確認してみてください。事務所のホームページが債務整理に関する情報で充実していれば、その法律事務所は債務整理を得意としている可能性が高いです。また実際に債務整理を依頼した人の口コミや評判も事務所選びの参考になります。そして依頼先を決めたらメールや電話で相談し、必ず1回は依頼する司法書士や弁護士と直接会って面談をします。これは日本弁護士連合会や司法書士会で定められていることであり、特段の理由がある場合を除き、1度も会わないで手続きをするのは規定違反です。面談なしで手続き可能とうたっている法律事務所は悪徳事務所の可能性がありますから注意してください。

面談では債務整理の手続きの流れや費用、注意点などについて説明を受けます。この説明で特にチェックしたいポイントは費用の説明が明確かどうかということです。費用は事務所ごとに自由に決めることができますが、費用の適正な相場はあります。そのため費用が相場よりも高すぎる事務所は避けた方が良いのですが、費用がいくらなのか分かりにくいと相場と比較するのもむずかしいです。1回の説明で費用がいくらかかるのか分からなかった場合は司法書士や弁護士に質問してみてください。こちらが納得できるまで質問に答えてくれるかということも事務所選びにおける大事なポイントです。他にも「メールや電話の対応が早いか」「親身になって話を聞いてくれているか」「手続きの進捗状況を報告してくれるか」などをチェックしましょう。ポイントをしっかり押さえて選ぶことで安心して任せられる司法書士や弁護士を見つけることが期待できます。

この記事の監修者

杉山 一穂

司法書士法人杉山事務所 代表司法書士

- 東京司法書士会 第9453号

- 簡裁訴訟代理等関係業務認定会員 第512093号

債務整理・過払い金請求を専門とし、任意整理・自己破産・個人再生のすべての手続きに対応。借金問題の相談は無料で受け付けていますので、お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。個別の法律相談や手続きの判断については、専門家へ直接ご相談ください。記事内の事例は実際の相談をもとにした参考例であり、すべての方に同様の結果を保証するものではありません。

債務整理・借金減額は無料相談をご利用ください。