島根で債務整理に強い法務事務所に無料相談

債務整理は無料相談をご利用ください。

司法書士法人杉山事務所 広島事務所は、広島市中区にあるのですが、広島事務所を設立以来、松江市だけでなく、浜田市、出雲市、益田市、大田市、安来市、江津市、雲南市などの島根県の全域より債務整理のご相談、ご依頼をいただいております。

松江市内であれば、広島までのアクセスは電車、バスなどの交通機関や車でのアクセスが便利ですが、事務所にご来所される前に詳しい場所やお近くのコインパーキングなどをご案内いたしますのでお気軽にお問い合わせください。

また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

松江市からのアクセス方法

島根の主要駅である松江駅からバスでお越しになる場合は、高速バス・グランドアローで広島駅、広島駅より広島バスにて紙屋町をご利用ください。紙屋町より徒歩5分の立地にございます。

また、車でお越しになる場合は、九山陰自動車道松江玉造ICより、松江自動車道宍道JCT、尾道自動車道三次東JCT、中国自動車道千代田JCT、広島自動車道広島北JCT、山陽自動車道広島JCT、広島ICのルートでお越しになられると便利です。

島根で司法書士法人杉山事務所が選ばれる理由

島根県内や広島県内には債務整理ができる司法書士や弁護士が非常に多くありますが、広島事務所は島根県、広島県だけでなく愛媛県を含めても、その中でもトップクラスのご相談、ご依頼をいただいております。

ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多くいただいております。

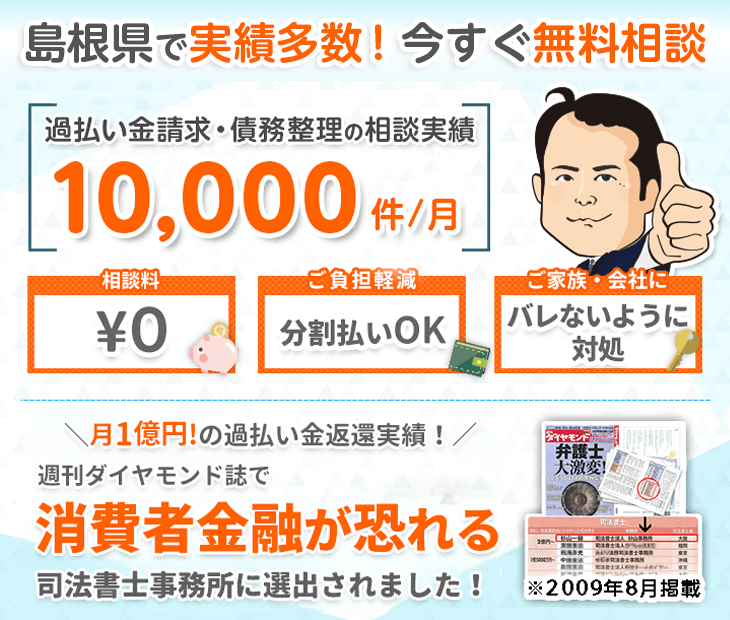

これは司法書士法人杉山事務所が仙台事務所だけでなく、全国各地でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績や※1、貸金業者との交渉力やそのノウハウをたくさん蓄積してきた結果だと自負しております。

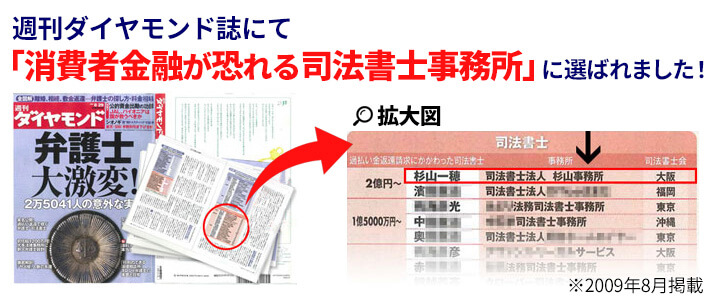

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドで「消費者金融が恐れる司法書士事務所」として選出されました。※2

今後も島根県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

島根での債務整理の無料相談は広島事務所

島根県にお住まいの方、お勤めの方は広島事務所にご相談いただけるとご来所される場合はアクセスがよいです。広島事務所では、正式にご依頼いただくまでに過払い金のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

広島事務所の電話番号・住所

| 事務所名 | 司法書士法人杉山事務所 広島事務所 |

|---|---|

| 住所 | 〒730-0011 広島県広島市中区基町6-78 リーガロイヤルホテル9F |

| 電話番号 | 0120-596-051 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 代表司法書士 | 杉山 一穂 |

| URL | https://sugiyama-saimuseiri.com |

| 島根県の対応エリア | 島根全域:出雲市、雲南市、大田市、奥出雲町、邑南町、川本町、江津市、浜田市、飯南町、益田市、松江市、美郷町、津和野町、隠岐の島町、海士町、西ノ島町、知夫村、安来市、吉賀町 |

広島事務所のアクセスマップ

広島事務所の周辺地図

広島事務所へのアクセス方法

| 電車でお越しの場合【最寄駅】 |

|

|---|---|

| 車でお越しの場合【駐車場】 | お近くに基町クレドパーキング、メルパルク広島、シャレオ駐車場などの駐車場がございます。 |

| バスでお越しの場合【最寄駅】 | JR広島駅より広島バスにて紙屋町で下車して徒歩5分ですが、その他に県庁前(広島県)、ひろしま美術館前(市民病院前)、市民病院前(広島市)のバス停も最寄となります。 |

最寄駅、駐車場、バス停までのアクセス、最寄駅、駐車場、バス停からのアクセスがご不明な点はご遠慮なくお問い合わせください。杉山事務所 広島事務所の詳細はこちらからご参照ください。

島根県の債務整理シミュレーション

CASE1半農半漁の兼業世帯における多重債務からの解決

県東部 30代後半男性 農漁業

債務整理前

| 債務総額 | 410万円 |

|---|---|

| 毎月の返済額 | 12.5万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 75万円 |

|---|---|

| 毎月の返済額 | 5.8万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 県東部 30代後半男性 農漁業 |

|---|---|

| 債務総額 | 410万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 12.5万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

稲作と沿岸漁業を営む半農半漁の世帯。漁船エンジンの更新と農業用機械の購入資金を事業者ローンで調達しましたが、燃料費の高騰と米価の下落により収入が減少。

子どもの高校進学に伴う寮費用や、離島部への通院費用も重なり、カードローンでの借入れを重ねることに。妻の体調不良による収入減少も、家計を圧迫する要因となっていました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

県の多重債務者相談窓口に相談し、家計の見直しを実施。漁業協同組合の支援を受けて養殖業を開始し、安定収入源を確保。県の農業経営多角化支援制度も活用して施設園芸にも着手。

県の離島医療費支援制度を利用して通院費を軽減。子どもの教育費については県の奨学金制度も活用しています。

結果とその後の状況

| 減額された債務額 | 75万円 |

|---|---|

| 毎月の返済額 | 5.8万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を12.5万円から5.8万円に抑えることができました。

養殖業の開始により安定収入を確保。施設園芸との複合経営で年間収入が25%増加しました。

医療費支援制度の利用で通院費を月2.5万円削減。奨学金制度の活用で教育費負担も月2万円軽減でき、約8ヶ月が経過した現在では、安定した返済を継続できています。

県の6次産業化支援制度を活用し、水産加工品の開発も検討中。今後は、地域の道の駅との連携による直販体制の構築も計画しています。

CASE2県西部の伝統工芸品製造業における事業再建からの解決

県西部 40代前半男性 伝統工芸品製造業

債務整理前

| 債務総額 | 480万円 |

|---|---|

| 毎月の返済額 | 13.8万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 82万円 |

|---|---|

| 毎月の返済額 | 6.6万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 県西部 40代前半男性 伝統工芸品製造業 |

|---|---|

| 債務総額 | 480万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 13.8万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

和紙を使用した伝統工芸品の製造を営む。後継者育成のため若手職人を雇用し、設備投資も実施。事業者ローンで資金調達しましたが、原材料費の高騰と需要低迷により収益が悪化。

職人の研修費用や工房の維持費用も重なり、運転資金を消費者金融からの借入れで補填。伝統的な製造技法の維持と新商品開発の両立に苦慮していました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

県の産業振興センターに相談し、経営改善計画を策定。伝統工芸品産業支援制度を活用して新商品開発に着手。県の若手技術者育成支援も受けながら、後継者育成を継続。

工芸品協同組合と連携し、共同での原材料調達を開始。県の技術支援センターの指導も受けて、生産効率の改善も実現しています。

結果とその後の状況

| 減額された債務額 | 82万円 |

|---|---|

| 毎月の返済額 | 6.6万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を13.8万円から6.6万円に抑えることができました。

新商品開発により若年層の顧客を開拓。原材料の共同調達で仕入れコストも20%削減できました。

生産効率の改善で利益率が15%向上。約9ヶ月が経過した現在では、安定した返済を継続できています。

県の伝統工芸品振興事業を活用し、観光産業との連携も開始。今後は、体験型工房としての観光客受入れも計画しています。

CASE3県中部の観光施設経営破綻による多重債務からの解決

県中部 50代前半男性 元観光施設経営

債務整理前

| 債務総額 | 1,850万円 |

|---|---|

| 毎月の返済額 | 42.5万円 |

| 借金の期間 | 7年 |

債務整理後

| 免除された債務 | 1,850万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 返済期間 | なし |

債務整理前の状況

| 依頼者 | 県中部 50代前半男性 元観光施設経営 |

|---|---|

| 債務総額 | 1,850万円 |

| 借入件数 | 6社 |

| 毎月の返済額 | 42.5万円 |

| 金利 | 12%~18% |

| 借金の期間 | 7年 |

問題の背景

古民家を改装した体験型観光施設を経営。インバウンド需要の増加を見込んで施設拡張を実施し、不動産担保ローンで資金調達。しかし、感染症の影響で観光客が激減し、収益が悪化。

古民家の維持管理費や光熱費の高騰も重なり、運転資金を消費者金融からの借入れで補填。従業員の給与や体験プログラムの講師料の支払いも滞るようになりました。

具体的な対応

| 解決方法 | 自己破産 |

|---|

債務総額が収入に比して極めて高額であり、事業の継続も困難な状況から、自己破産による解決を選択。破産手続きの申立てを行い、免責許可を得ました。

破産手続きと並行して、県の事業引継ぎ支援センターに相談し、施設の事業譲渡について支援を受けました。従業員の再就職については、県の雇用支援制度を活用。

また、県の観光人材支援センターを通じて、観光協会での再就職が決定。観光振興の経験を活かした安定収入を得られる見通しが立ちました。

結果とその後の状況

| 免除された債務額 | 1,850万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 処理にかかった期間 | 4ヶ月 |

| 免責決定後の期間 | 1ヶ月 |

自己破産により全ての債務が免除され、月々の返済負担がなくなりました。観光協会での再就職により、月収32万円程度の安定収入を確保できています。

事業譲渡により、体験プログラムの継続が実現し、地域観光への影響を最小限に抑制。現在は実家から通勤し、生活費を抑制しています。

県の再チャレンジ支援プログラムを利用しながら、新たなキャリアプランを構築中です。これまでの経験を活かし、県の観光振興アドバイザーとしても活動を始めています。

自己破産の経験を踏まえ、観光振興のスキルアップに注力。地域観光コーディネーターの資格取得を目指しながら、将来的には地域の観光まちづくりにも貢献していく予定です。

島根県の債務問題の特徴

過疎化と地方経済における債務増加の傾向

島根県は、全国でも特に過疎化が進む地域であり、地方経済の縮小と一次産業の衰退が特徴的な債務問題を引き起こしています。

| 平均家賃 | 松江市周辺の平均家賃は、1Kで約4.2万円、2LDKで約7.5万円。郡部では1Kで約3万円、2LDKで約5万円と、全国的に見ても低水準ですが、交通費負担が大きいのが特徴です。 |

|---|---|

| 生活費 | 松江市での生活費は単身者で約10万円、4人家族で約24万円。郡部では単身者約9万円、4人家族約21万円と推定され、移動コストが家計を圧迫します。 |

特に、広域分散型の居住形態による交通費増加や、一次産業における収入の不安定さが債務問題の要因となっています。

地域特有の経済環境と債務の関係

島根県は、農林水産業を基幹産業としながら、観光業や伝統産業も有する地域であり、これらの特性が債務問題に影響を与えています。

| 一次産業の特徴 | 漁業・農業における後継者不足と設備投資負担 |

|---|---|

| 観光業の現状 | 出雲大社や石見銀山など観光資源はあるが季節変動が大きい |

| 地域商業の衰退 | 過疎化による商圏縮小と事業継続の困難さ |

これらの要因が、特に地方部の事業者や一次産業従事者の債務問題を深刻化させています。

島根県の個人破産件数と全国平均との比較

島根県の個人破産件数は、過疎地域特有の経済課題を反映しています。

| 2023年の島根県の個人破産件数 | 約800件(前年比3%増) |

|---|---|

| 全国平均との比較 | 人口10万人当たりの件数で、全国平均が約70件に対し、島根県は約83件と高水準 |

特に、過疎地域における事業継続の困難さや、一次産業従事者の収入減少による破産が目立っています。

地域特有の債務問題(一次産業、過疎化、伝統産業など)

島根県では、地理的特性と人口減少に関連した特有の債務問題が顕著です。

| 一次産業の課題 | 漁業や農業における設備投資負担と収入減少が深刻です。島根県の調査によると、一次産業従事者の約45%が事業継続に関する債務不安を抱えていると報告されています。 |

|---|---|

| 過疎地域の問題 | 人口減少による売上低下が続く中、事業用借入金の返済が地域の小規模事業者の大きな負担となっています。 |

| 伝統産業の苦境 | 出雲和紙や石州瓦などの伝統産業が、需要減少と後継者不足により経営難に直面し、既存債務の返済に苦慮しています。 |

これらの要因が複合的に作用し、特に地方部における債務問題が深刻化しています。

島根県の債務問題は、過疎化の進行、一次産業の構造的課題、伝統産業の存続危機など、地方特有の要因が重なって形成されています。

特に、広域に分散した居住形態による高コスト構造、一次産業における後継者不足と設備投資負担、過疎化による地域経済の縮小が顕著です。債務でお悩みの方は、県内の各相談窓口や杉山事務所への早期相談をおすすめします。

島根県の支援制度と団体

島根県では、債務問題や生活困窮に悩む方々のために、様々な支援制度や相談窓口を設けています。

以下に、主要な支援制度と団体をご紹介します。目的に応じて最適な窓口をお選びください。

主要な公的機関

法テラス島根(日本司法支援センター島根地方事務所)は、総合法律支援法に基づいて設立された公的な法人です。法的トラブルを抱えた方々に対して、様々な支援を行っています。借金・債務に関する問題だけでなく、幅広い法律相談に対応してくれます。

| 対象者 | 法的トラブルを抱える方、多重債務で悩む方、犯罪被害に遭われた方など |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談、面談相談(予約制) |

| 所在地 | 島根県松江市母衣町50-1 島根県商工会館5階 |

| 連絡先 | 050-3383-5560 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 |

|

法テラス島根では、情報提供から具体的な法的手続きのサポートまで、幅広い支援を受けることができます。多重債務や債務整理に悩む方にとって、問題解決への最初の一歩として利用しやすい機関となっています。

また、離島や山間部にお住まいの方のために、電話による法律相談も実施しています。必要に応じて、地域の法律事務所も紹介してもらえます。

松江財務事務所では、多重債務問題の解決に向けた無料相談窓口を設けています。財務事務所の専門スタッフが、借金問題の解決に向けて、金融の専門家としての観点からアドバイスを提供してくれます。

| 対象者 | 島根県内在住の多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 島根県松江市東朝日町192-3 松江地方合同庁舎 |

| 連絡先 | 0852-32-1501 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料 |

この窓口では、借金の状況を詳しく聞いたうえで、解決方法の提案や、必要に応じて他の専門家の紹介も行ってくれます。相談は完全無料で、秘密は厳守されるので、安心して利用することができます。

地域の金融機関との連携も強く、地域の実情を踏まえた解決策を提案してもらえます。電話での相談も受け付けているので、遠方の方も気軽に利用できます。

島根県消費者センターは、多重債務問題を含む消費生活全般に関する相談窓口として運営されています。専門の相談員が、借金問題だけでなく、それに関連する消費者トラブルについても幅広く相談に応じてくれます。

| 対象者 | 県内在住・在勤・在学の方で多重債務問題を抱える方 |

|---|---|

| 提供サービス |

|

| 所在地 | 島根県松江市東津田町1741-3 いきいきプラザ島根2階 |

| 連絡先 | 0852-32-5916 |

| 受付時間 | 平日 8:30~17:00(年末年始を除く) |

| アクセス |

|

| 費用 | 無料 |

消費者センターでは、借金問題の背景にある消費者トラブルについても相談することができます。また、石見地区や隠岐地区の方々のために、出張相談も実施しています。

相談は無料で受けられ、消費生活の専門家が親身になって話を聞いてくれます。離島や遠隔地にお住まいの方のために、電話相談も受け付けています。

消費生活相談窓口

消費者ホットラインは、全国共通の消費者相談窓口として設置されています。専用の電話番号(188)にかけると、お住まいの地域の消費生活センターに電話をつないでくれる便利なサービスです。

| 対象者 | 消費者トラブルや多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談(局番なしの188) |

| 連絡先 | 188(いやや!) |

| 受付時間 | 平日・土日祝 10:00~16:00(年末年始を除く) |

このホットラインでは、借金問題を含む様々な消費者トラブルについて相談することができます。島根県の地理的特性を考慮し、お近くの相談窓口を案内してくれます。

「188」は「いやや」と覚えやすい番号になっています。土日祝日も相談できるので、平日は時間が取れない方でも利用しやすい窓口となっています。

島根県内の各地域には、地元に密着した消費生活センターが設置されています。地域の実情をよく知る相談員が、様々な相談に応じてくれます。最寄りの消費生活センターを利用することで、より身近な場所で相談することができます。

| 主要センター 連絡先一覧 |

|

|---|---|

| 受付時間 | 平日 8:30~17:15(センターにより異なる場合があります) |

| 対応内容 |

|

| 費用 | 無料 |

各センターでは、地域の特性を考慮した相談対応を行っています。特に離島や過疎地域の方々のために、出張相談や電話相談も積極的に実施しています。

相談は無料で、秘密は厳守されます。交通の便が良くない地域にお住まいの方も、電話相談を活用することで支援を受けることができます。

法律専門家による相談窓口

島根県弁護士会では、多重債務問題に特化した専門相談窓口を設置しています。弁護士が法律の専門家として、債務整理の方法や今後の生活再建についてアドバイスを行っています。

| 対象者 | 多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 島根県松江市西嫁島1-1-12 松江市市民活動センター5階 |

| 連絡先 | 0852-21-3450 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 初回相談30分無料(以降は有料) |

弁護士会では、県内各地で巡回法律相談も実施しています。石見地域や隠岐地域の方々も、地元で専門家に相談することができます。

また、必要に応じて具体的な債務整理手続きを担当する弁護士を紹介してもらうことも可能です。経験豊富な弁護士が生活再建をサポートしてくれます。

島根県司法書士会では、多重債務問題や借金問題について、無料の法律相談を実施しています。司法書士が専門的な立場から、具体的な解決方法についてアドバイスを行っています。

| 対象者 | 法律相談を必要とする方 |

|---|---|

| 提供サービス |

|

| 所在地 | 島根県松江市母衣町55-4 |

| 連絡先 | 0852-24-1402 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料相談会あり(要予約) |

司法書士会では、定期的に県内各地で無料相談会を開催しています。特に中山間地域や離島地域の方々のために、出張相談も実施しています。

また、電話による相談も受け付けており、遠方の方でも専門家に相談することができます。必要に応じて、お近くの司法書士を紹介することも可能です。

金融関係機関の相談窓口

借金の種類や状況に応じて、専門の相談窓口が設けられています。各機関では、その分野に詳しい専門スタッフが相談に応じてくれます。

| 島根県信用保証協会 経営相談窓口 |

|

|---|---|

| しまね信用金庫 暮らしの相談窓口 |

|

| 日本政策金融公庫 松江支店 |

|

各機関では、地域の特性を考慮した相談対応を行っています。特に過疎地域や離島地域の方々のために、巡回相談なども実施しています。

相談は無料で、秘密は厳守されます。必要に応じて、複数の機関と連携した支援も受けることができます。

相談窓口を利用する際のポイント

- 相談窓口は目的別に設置されています。ご自身の状況に合わせて適切な窓口を選びましょう

- 離島や中山間地域にお住まいの方は、電話相談や巡回相談を活用することをおすすめします

- 専門家への相談は、問題が深刻化する前の早い段階で行動することが解決への近道です

- 窓口によって利用条件や費用が異なりますので、事前に確認することをお忘れなく

各機関はそれぞれ専門分野を持ち、対応できる内容が異なります。状況を整理したうえで、適切な相談窓口を選んでいただくことで、より良い解決方法が見つかるでしょう。

島根県では、地理的条件による相談機会の格差を解消するため、様々な工夫を凝らした支援体制を整えています。債務整理や借金問題でお困りの際は、一人で悩まず、まずはお近くの相談窓口や杉山事務所にご相談ください。

知らないと損する債務整理について

クレジットカードやカードローンのキャッシングを利用する人が増えています。無理のない金額で遅れることなく返済できればいいですが、多重債務で家計まで圧迫してしまうのは問題です。

返済が苦しいと感じたら早めに債務整理をしましょう。債務整理にはおもに4つの種類があります。ここではその4種類の債務整理についてそれぞれの特徴を説明して、どのような人に向いているか解説します。借金で困っている人は、司法書士や弁護士へ相談し早めに解決しましょう。

債務整理の種類とそれぞれの手続きの特徴

債務整理には任意整理、個人再生、自己破産、特定調停の4種類があります。この他にも過払い金請求も債務整理のひとつの手段ですが、ほかの4種類とは性質が異なります。

ここでは過払い金請求以外の4種類について解説します。借金をした本人が自分でできる手続きもありますが、あまり成果が期待できないケースもみられます。また書類をそろえるのも容易ではないことが多いです。個人での対処が可能なものでも不明な点や不安なものは、司法書士や弁護士に相談するほうが賢明かもしれません。

それではそれぞれの債務整理の一般的な流れとどのような人が向いているのか、また借金額の目安についてもみていきましょう。

任意整理の特徴

任意整理とは、今後発生する利息をカットして残った借金の毎月の返済額を貸金業者と話し合う手続きです。元本は3~5年かけて返済します。

利息のカットや返済計画を立て直す交渉を貸金業者としなければならないので、司法書士や弁護士へ依頼するのが一般的です。任意整理では、交渉力がカギとなるため任意整理を得意とする司法書士や弁護士へ依頼することにより期待通りの結果を得られるでしょう。

任意整理に向いている人は、特定の借金だけを債務整理したい人や収入が安定している人です。

任意整理のメリットとして、手続きをする貸金業者を選べることがあげられます。車を手放したくなければ車のローンを組んでいる貸金業者は手続きをしないという選択肢もあります。連帯保証人に迷惑をかけたくないので連帯保証人がいる借金は手続きをしないということも可能です。

また、任意整理は手続き後も新しい返済計画に沿って返済を続けなければならないため、安定した収入がなければ手続きはむずかしいです。高収入である必要はなく、毎月安定して収入があれば問題ありません。

利息の高いローンを利用している人にもおすすめです。高い利息とはキャッシングに限らずクレジットカードでリボ払いにしている人も該当します。リボ払いを長く続けていると利息だけで相当な金額になっていることは多いです。

さらに、取引期間が長い人は払いすぎた利息である過払い金が発生している可能性があります。過払い金があることがわかれば、借金に過払い金を充当することができ大幅に借金が減ったり借金がなくなる可能性があります。取引期間が長い人は過払い金が発生しているケースが多いので、まずは司法書士や弁護士へ依頼し調べてもらうといいでしょう。

任意整理を考える目安は借金金額が50万円~100万円前後のときです。これは目安なので、その人の収入など経済状況によって異なります。自分が返済に苦しんでいると思った時が任意整理を考えるタイミングなので、無理はせずに司法書士や弁護士へ相談しましょう。

個人再生の特徴

個人再生は裁判所を通して借金を大幅に減額してもらう方法です。任意整理は利息のカットですが、個人再生は借金総額に対して減額をしてもらうという違いがあります。

減額することが決まったら、残りの借金の返済計画を新しく組み直します。新しい返済計画では、3年~5年程度かけて返済していきます。

個人再生での減額はいくらでもできるということではありません。借金総額に応じて減額率が決まっており、最大で総額の10分の1までという規定が設けられています。そして100万円以下に減額されることはありません。たとえば500万円の借金があった場合は最大100万円まで減額することが可能ですが、300万円の場合でも100万円を下回ることはありません。最低返済額は決まっていますが、交渉によってどのくらい減額されるかが決まるので、そこまで減額に応じてもらえないこともあります。

減額の交渉が成立した後は決められた3~5年で返済をするため、返済を続けられる安定した収入があることも必須条件になります。

個人再生は、利息のカットだけでは大きな減額が見込めない借金を抱えている人や住宅ローンが残っている人に向いています。手続きがはじまると、その時点で債務が残っているすべての金融機関の返済が止まります。

個人再生は、すべての貸金業者を手続きの対象としなければならないので全社を平等に扱わなければなりません。5社から借りているのに1社だけ除外して4社だけで減額するということはできない決まりがあります。

しかし住宅ローンだけは特例で、住宅ローン特則という制度を利用して手続きから除外することが可能です。住宅ローン特則を利用するには手続きをする本人が所有していて住んでいるなど一定条件を満たす必要がありますが、住宅ローンを手続きから除外することによってマイホームを手放さずに個人再生をすることが可能になります。

個人再生は裁判所を通しておこなうので手続きが複雑です。まずは司法書士や弁護士へ相談することをおすすめします。

個人再生を考える目安は借金総額の目安は、200万円前後です。手続きをする本人の収入などの経済状況にもよりますが、目安として覚えておきましょう。無理をしすぎると個人再生すら厳しいという状況に陥る可能性があるので、早めに司法書士や弁護士へ相談し行動に移すことが大切です。

自己破産の特徴

自己破産は、裁判所に借金を返済することが不可能であることを認めてもらい、返済義務を免除してもらう手続きです。裁判所の許可が下りれば借金がすべてなくなります。むずかしい手続きのため司法書士や弁護士へ依頼するのが一般的です。

すべての借金がなくなるというメリットがある反面、返済に充当できるような資産があれば手放すのが原則です。不動産や株券、生命保険なども解約して金額が戻ってくるものはすべて対象になります。その他、車や貴金属に美術品などにいたるまですべてが資産としてみなされます。資産として考えられるものは時価を調べて裁判所に提出しなければなりませんが、売却しても資産価値が20万円以下の場合は対象外です。

自己破産をするとすべて失うと思っている人も多いですが、仕事に必要と判断されたものや生活に必須な家電などについては手元に残しておくことができます。ただしローンを利用して購入して完済していないものは、所有権はローンを組んでいる貸金業者になっているので引き上げられる可能性があります。

細かい部分はその人の状況によってさまざまなので、自分で判断せずに司法書士や弁護士に相談するのが適切でしょう。

返済できるような資産がないと判断された場合は同時廃止事件と言い、申し立ててすぐに自己破産が成立します。しかし返済能力があるかどうか慎重に調査が必要と判断されれば、管財事件という手続きになります。裁判所が選任した管財人によって資産に関する調査がおこなわれます。ただし、会社員などに管財人がつくのはまれなケースで、管財事件になるのはほとんど自営業者などの場合です。

自己破産に向いているのは借金額が膨らんでしまい返済ができなくなった人です。通常は個人再生でなんとかなると思えるような金額であっても、失業や病気など事情を抱えて収入を得られない人にも適しています。

自己破産はすべてを失ってしまうと思われがちですが、99万円を超えない額であれば現金があっても保護されます。家や土地などは対象になってしまうので、資産を持っていない人ほど自己破産は向いているといえます。

自己破産を考える目安は借金総額の目安は、借金総額が500万円前後です。収入がある場合でも目安の金額まで借金が膨らんでしまった場合、自己破産も視野にいれたほうがいいでしょう。個人の状況によって自己破産が妥当かは変わってくるので、債務整理に精通している司法書士や弁護士と相談することをおすすめします。

特定調停の特徴

特定調停は、裁判所を通して貸金御者と利息のカットの交渉や今後の返済計画を話し合う手続きです。任意整理と同じような手続きですが、特定調停は手続きの途中で過払い金が発生していることがわかっても、同時に手続きをすすめることはできません。別で手続きをしなければならないのが任意整理との違いです。

また、司法書士や弁護士へ依頼して手続きを進める任意整理に対して特定調停は自分で裁判所へ出向き手続きを進めます。

裁判所が選任した調停員が借金をした本人と貸金業者の間に入り、話し合いを進めながら調停調書を作成します。話し合いが済んだら、調停調書に書かれている通りに3~5年かけて返済をしていきます。

裁判所を通しておこなう手続きのため新しい返済計画通りに返済ができなくなると、貸金業者は給与の差し押さえなどの強制執行をおこなうことができるので注意が必要です。

特定調停は非常に安い費用で手続きができます。貸金業者1社あたりにかかる費用は500円程度です。複数貸金業者の手続きをおこなう場合も数千円程度で解決可能なので、費用の捻出ができずに債務整理を諦めている人に向いているといえるでしょう。

また、書類の準備をしたり裁判所に出向く時間がある人は費用が安く抑えられるので、特定調停に向いています。

特定調停を考える目安は借金総額の目安は、借金が50~100万円前後です。任意整理と同じように手続きをする貸金業者を選ぶことができるので、住宅ローンや車のローンは手続きから除外することによって資産を守ることができます。

債務整理を依頼する島根にお住まいの方

島根県は人口およそ68万人(2017年時点)の日本海側に位置する県です。鳥取県に広島県、そして山口県が隣接しています。島根県の県庁所在地は松江市で海沿いは雪深い地域が少なく1年を通して温暖な気候です。島根県の古い国名は出雲国に石見国、隠岐国と言い現代でもそれぞれの名前が地域として残されています。8つの市と5つの郡に10町1村で成っている島根県は出雲市に出雲大社が鎮座することで縁結びの地としても知られている県です。また世界遺産である石見銀山はウォーキングとサイクリングを楽しむ観光客で1年中にぎわいを見せています。ノスタルジックな街並みの温泉街も人気の観光スポットです。島根県ではIターンやUターンに力を入れており希望者は農業や林業、そして漁業体験ができます。

クレジットカードなどの利用だけに限らずキャッシングが手軽にできるカードローンを利用する人が島根県でも増えています。アコムやアイフル、レイクなどのような消費者金融系の貸金業者の中には一般の銀行と提携しているところもあるので知らずに利用している人もいるかもしれません。このような貸金業者の特徴は全体的に利息が高いことです。ネットや郵送で簡単に契約が可能で提携金融機関のATMやコンビニのATMなど引き出しや返済が簡単なのも共通の特徴でしょう。指定すれば自分の口座に直接振り込んでくれる貸金業者もいます。この気軽さがつい債務を増やしてしまう大きな原因といえるでしょう。

多くの人は10万円や20万円といった比較的低い額であれば、すぐに返済できると考えがちです。しかし、はじめは低い額でもいつのまにか多重債務になっていたということはよくあります。そしてこのような人は普通の会社員や主婦にも多くみられます。できるだけリスクを抑えるには早めに解決に踏み切りましょう。利用金額が50万円前後の場合であれば任意整理で完済できたという人もいます。しかし、個人でも借金が500万円を超えてしまい自己破産を余儀なくされるケースもあります。

アコムやレイク、プロミスなどの貸金業者のもうひとつの特徴は、1回の返済金額を低く設定することが可能な点です。例えば30万円以上利用しても月々の返済額は5,000円程度というケースは少なくありません。毎月の返済額がこの程度で抑えられていると確かに返済としては楽な印象があります。しかし落ち着いて良く考えてみると、多くの割合が利息であることが多い傾向です。返済額が低いため返済をしているつもりでもなかなか元金は減っていきません。これが知らず知らずのうちに借金が増えてしまう原因のひとつになっています。すでに完済してしまったものは、過払い金請求をすれば払いすぎた利息を取り戻すことも可能です。借金がまだかなりある場合にはすでに払っている部分にも目を向けてみましょう。実は過払い金を調べてみたら発生していた過払い金で借金を完済できたという例もあります。まだ残っている借金を減額するだけでなく、すでに払った分からも充当できるかどうか考えていくことも視野に入れるといいでしょう。しかし実際には借金をした本人が自分で総合的に判断するのは大変です。「毎月の返済が苦しい」「元金があまり減っていない気がする」などと感じた人は早めに司法書士や弁護士に相談してください。解決できた人の多くは専門家に相談して「よかった」と感じている傾向です。

債務整理は余程交渉に慣れているか細かい書類の作成が苦にならない人でもなければ司法書士弁護士に任せるほうが安心です。プロの目線で適切に判断し、なおかつ正確な書類作成が期待できるだけではありません。司法書士や弁護士などに代理人として債務整理を依頼したり裁判所に申し立てをしたりすれば、その時点で督促や返済が止まるというメリットがあります。

島根県は2017年時点でおよそ111名の司法書士が島根県司法書士会に登録しています。そのうち認定司法書士はおよそ66名です。これに対して島根県弁護士会に登録されている弁護士の数は約82名になっています。

最後に債務整理を専門家に相談する際のポイントをお教えいたします。まず自分の住んでいる地域から選ぶことです。それから自分が抱えている悩みを一緒に解決するために向き合ってくれる人を見つけましょう。口コミや評判を参考にするのもおすすめです。そしてできれば実際に面談してみると感触を掴むことができます。そのためには無料相談を利用するという方法もあります。島根司法書士会では電話でも無料相談や定期的に相談日を設けています。借金を抱えているなら返済に困る前に適切な額かどうかを判断し司法書士や弁護士に相談しましょう。

債務整理・借金減額は無料相談をご利用ください。