広島で口コミが多数ある債務整理・過払い金請求に強い法務事務所

債務整理・過払い金請求は無料相談をご利用ください。

司法書士法人杉山事務所 広島事務所は、広島市中区にあるのですが、広島事務所を設立以来、呉市、竹原市、三原市、尾道市、福山市、府中市、三次市、庄原市、大竹市、東広島市、廿日市市、安芸高田市、江田島市など広島県の全域より債務整理や過払い金請求のご相談、ご依頼をいただいております。

広島県内であれば、広島までのアクセスは電車、バスなどの交通機関や車でのアクセスが便利ですが、事務所にご来所される前に詳しい場所やお近くのコインパーキングなどをご案内いたしますのでお気軽にお問い合わせください。

また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

広島の債務整理・過払い金請求で司法書士法人杉山事務所が選ばれる理由

広島県内には債務整理や過払い金請求ができる司法書士や弁護士が非常に多くありますが、広島事務所は広島県だけでなく島根県、愛媛県を含めても、その中でもトップクラスのご相談、ご依頼をいただいております。

ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多いです。

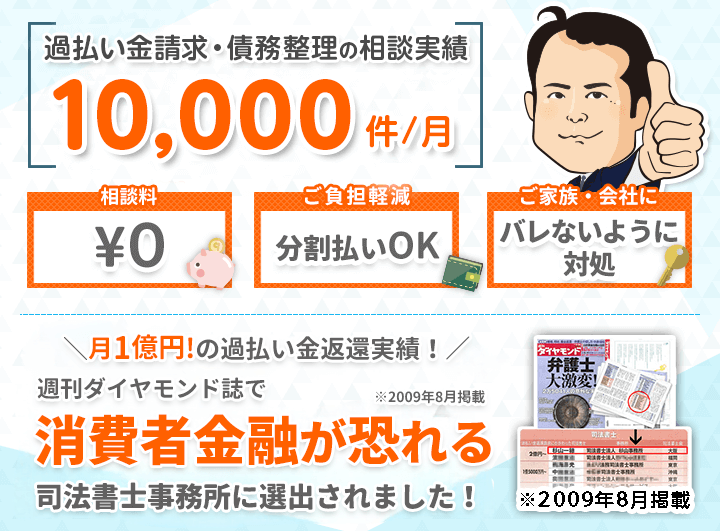

これは司法書士法人杉山事務所が広島事務所だけでなく、全国各地でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績や※1、貸金業者との交渉力やそのノウハウをたくさん蓄積してきた結果だと自負しております。

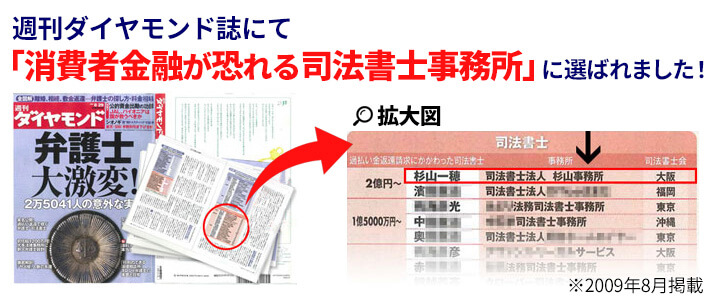

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンド誌で「消費者金融が恐れる司法書士事務所」として選出されました。※2

今後も広島県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

広島での債務整理・過払い金請求の無料相談は広島事務所

広島県にお住まいの方、お勤めの方は広島事務所にご相談いただけるとご来所される場合はアクセスがよいです。

広島事務所では、正式にご依頼いただくまでに債務整理のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

広島事務所の電話番号・住所

| 事務所名 | 司法書士法人杉山事務所 広島事務所 |

|---|---|

| 住所 | 〒730-0011 広島県広島市中区基町6-78 リーガロイヤルホテル9F |

| 電話番号 | 0120-596-051 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 代表司法書士 | 杉山 一穂 |

| URL | https://sugiyama-saimuseiri.com |

広島事務所のアクセスマップ

広島事務所の周辺地図

電車でお越しの方

紙屋町東駅より徒歩3分紙屋町西駅より徒歩3分

車でお越しの方

JR広島駅より車で約10分でお近くに基町クレドパーキング、メルパルク広島、シャレオ駐車場などの駐車場がございます。

バスでお越しの方

JR広島駅より広島バスにて紙屋町下車して徒歩5分ですが、その他に県庁前(広島県)、ひろしま美術館前(市民病院前)、市民病院前(広島市)のバス停も最寄となります。

最寄駅、駐車場、バス停までのアクセス、最寄駅、駐車場、バス停からのアクセスがご不明な点はご遠慮なくお問い合わせください。 杉山事務所 広島事務所の詳細はこちらからご参照ください。

法律で認められた借金問題の解決策「債務整理」

多額の借金を抱えて返済に苦しむようになった時は、借金問題を法律的に解決する方法「債務整理」をおこないます。

債務整理は、借金の負担を軽くするために借金を減額してもらったり借金の返済を免除してもらったりする手続きです。

債務整理はおもに任意整理、特定調停、個人再生、自己破産の4種類があり、それぞれ特徴やデメリット、メリットがあります。今回は、債務整理のなかの特定調停について紹介します。

債務整理は個人でできるのか

債務整理の4種類のうち特定調停は借金をした本人が自分でおこなうことが可能な手続きであり、司法書士や弁護士に依頼しないで手続きをおこなう人が多いです。そこで自分で債務整理をおこなうことのできる特定調停の内容、そのメリット・デメリットについて説明していきます。

特定調停とは

特定調停とは裁判所が借金をした本人と貸金業者との話し合いの間に入って調整をおこない、将来発生する利息のカットや返済条件の見直しなどをおこなうことで借金をした本人の生活を立て直す手続きです。

借金をした本人と貸金業者の双方が今後の返済計画に同意したら、作成した調停調書に従って3~5年をかけて返済していきます。

特定調停は自分でできる債務整理の方法

特定調停は裁判官1名と弁護士資格を持つ調停委員2名からなる調停委員会によって進められます。

調停委員の仕事は借金をした本人と貸金業者の双方が合意できるような調停案を示すことです。そのために借金をした本人から借金ができた理由や現在の生活の状況、今後の返済方法などについての意見を聞き取りします。

また、調停委員会は貸金業者に対しても事実の開示を求めることができることになっており、貸金業者には、開示を求められたらすみやかに開示をしなければならないという義務があります。さらに借金返済の滞納に対して貸金業者が強制執行などをおこなっている場合、調停委員会が必要だと認めれば、これらの手続きの停止命令を出すこともできます。

特定調停では調停委員会に貸金業者の協力を求めるための権限があるため、法律の素人である借金をした本人が自分で申し立てをおこなっても裁判所の力によって話し合いを進めてもらうことができます。また貸金業者との話し合いも直接対面しておこなうわけではなく、調停委員に話せばいいので精神的プレッシャーを感じることもありません。

このような特徴から特定調停は、司法書士や弁護士に依頼することなく借金をした本人だけで手続きをおこなえる債務整理方法です。

特定調停の申し立てをおこなう方法

特定調停は、特定調停法の定める「特定債務者」に該当する場合に利用することができます。特定債務者とは返済が苦しく、今後返済ができなくなる可能性がある人のことをいいます。

返済に十分な収入があったり、処分すればお金を確保できるような財産を持っていたりする場合には該当しません。

ただし、裁判所は借金の返済で生活に困っている人であれば、特定調停の申し立てを認める傾向にあります。そのため返済不能かどうかについてあまり厳密に考える必要はないといえます。また処分すれば借金返済に十分な額となるような資産がある場合でも、その資産が事業用の重要財産であるときは特定債務者として認められます。

特定調停を申し立てる場合、費用を安くおさえることができます。東京簡易裁判所の例でいえば、貸金業者1人または1社に対して500円分の収入印紙代と420円分の郵便切手代だけで申し立てをおこなうことができます。

特定調停の手間は覚悟しなければならない

借金をした本人が自分で特定調停を申し立てする場合には、必要書類も自分で準備しなければなりません。

必要書類は「特定調停申立書」、「特定債務者の資料等」、「関係権利者一覧表」で相手方が法人である場合には「現在事項全部証明書」なども必要になります。これらの書類をそろえることをむずかしく感じる人にとっては、特定調停のデメリットになるでしょう。

また、調停期日には裁判所に行く必要があります。裁判所は平日しか開いていないため、仕事の調整がむずかしい人にとっては負担になってしまうでしょう。

調停委員が「ハズレ」の可能性もある

特定調停では調停委員が重要な役割を担います。弁護士資格を持っているとはいえ、調停委員は債務整理の専門家というわけではありません。もちろん債務整理についての知識や経験の豊富な調停委員もいますが、逆に債務整理についてあまり知らないような調停委員もいます。

また、知識不足で貸金業者に有利な調停案を出してくるような調停委員もいます。そのような場合には十分な借金の減額がおこなわれなかったり返済計画に無理があったりと債務整理の効果を十分に得られない結果になってしまいます。

特定調停の調停調書には確定判決と同じ効力がある

借金をした本人と貸金業者の双方が、調停委員のつくった返済計画に同意すれば和解が成立し、その内容を記載した調停調書が作成されます。

調停調書は確定判決と同じ効力を持っているため、手続き後に返済が滞ったり延滞すると、貸金業者は給与の差し押さえなどの強制執行をおこなうことができます。それだけ強い効力を持っている点は、任意整理の和解書と大きく異なる点であり調停調書の内容は入念に確認しておく必要があります。

過払い金請求は特定調停とは別におこなう必要がある

過払い金とは、利息制限法に違反する高い金利でお金を借りている場合に払い過ぎてしまった利息のことです。

利息制限法は借金の額に応じて上限金利を設けていますが、以前はこの規定に違反しても貸金業者に対する罰則がなかったため違法な金利での貸付が横行していました。この時期に借り入れをした経験がある人は本来払う必要のなかった利息である「過払い金」が発生している可能性があります。

過払い金がどれくらい発生しているのかは「引き直し計算」をおこなって確かめます。引き直し計算とは実際の借金に利息制限法の上限を守った金利を適用し、本来の借金額はいくらなのか、過払い金はどのくらい発生しているのかを計算し直すことです。

引き直し計算をおこなえば、実際の返済によって元金や利息がどのように減少しているのかを確認することができ、違法な金利によって過剰に支払ってしまった利息の金額を確定させることができます。

引き直し計算によって確認された過払い金を取り戻す手続きが過払い金請求です。過払い金は完済していても返済中でも発生している可能性があります。

現在も残っている借金がある場合には、発生していた過払い金を借金に充当して借金を減額することができます。任意整理においては貸金業者との交渉過程で過払い金請求をおこない、借金の減額を受けることは一般的なことです。

しかし、特定調停の過程で過払い金の発生が確認された場合には特定調停の手続き内では過払い金請求の手続きをおこなうことはできません。おこなわれるのは引き直し計算によって確認された過剰な利息についての存在が確認されるということだけです。そのため、過払い金が発生していても借金に充てることはできないのです。

過払い金の返還を受けるには特定調停とは別に過払い金請求の手続きをおこなわなければなりません。過払い金請求をおこなうには正確な引き直し計算書を作成するなど専門知識がないと不安な部分が多くあるため、司法書士や弁護士に依頼することをおすすめします。

特定調停を自分でおこなったにもかかわらず、過払い金請求を専門家に依頼することになるなら、何のために費用を節約して特定調停をおこなったのかわからないという結果にもなりかねません。最初から司法書士や弁護士に任意整理を依頼した方がいい場合もあるので、借金の返済が苦しいと感じたらまずは司法書士や弁護士へ相談しましょう。

ブラックリストにのってしまう

特定調停をおこなうと信用情報に事故情報が5年間登録されます。

貸金業者は、貸付をする相手がきちんと返済してくれそうな人なのかどうかという信用情報を信用情報機関のデータベースで共有しています。延滞を繰り返したり、支払いがおこなわなかったりすれば、事故情報として登録されて他の貸金業者からも新たに貸付をしてもらえなくなります。このような状態を「ブラックリストにのる」と呼んでいます。

債務整理をおこなった場合にも信用情報に「債務整理」として登録され、あらたな貸付はしてもらえなくなります。信用情報を利用している貸金業者からの新たな借り入れ、クレジットカードやカーローン、住宅ローンなどの審査も通らなくなるのです。特定調停も債務整理の一種なので、手続きをおこなった場合「債務整理」としてブラックリストにのります。

債務整理の中でも任意整理の場合にはブラックリストにのらずに済む場合もあります。任意整理の途中で過払い金が発生していることがわかり、過払い金を借金に充てて借金がゼロになる場合です。

本来、利息制限法を守った貸付であれば、すでに借金は完済になっていたはずなので信用情報には影響はないと判断されます。しかし特定調停の場合には過払い金の存在が確認され、それを充当すれば借金が完済になることが明らかであっても手続き内で過払い金に関する手続きをおこなうことはできません。

後日、別途の請求手続きによって過払い金を取り戻して借金をゼロにしたとしても特定調停を申し立てた時点で、すでに信用情報に「債務整理」として登録されてしまっているのです。

このようなデメリットを回避するためには、特定調停を申し立てる前に引き直し計算をおこなって過払い金の額を正しく確認することが重要です。実際に計算してみると過払い金の額は想像以上に多くなっている場合もあり、過払い金の返還を受けることで借金が完済になる場合も多くあります。

引き直し計算によって過払い金が発生していることがわかれば、特定調停ではなく過払い金請求を一緒におこなえる任意整理を検討して司法書士や弁護士に依頼するほうが得策です。

債務整理・過払い金請求を依頼する広島にお住まいの方

広島県の歴史

広島県で旧石器時代に人が暮らしていたことを示す遺跡は廿日市市の冠遺跡群や三好氏の下本谷遺跡で、ナイフ形石器や角錐状石器が見つかっています。また庄原市や神石郡、府中市にまたがる50以上の遺跡からなる帝釈峡遺跡群は、旧石器時代から縄文時代にかけての石器や土器、動物の骨や貝殻などが発掘されている貴重なものです。

東広島市にある巨大な前方後円墳である三ツ城古墳は古墳時代に大和政権に属した巨大な勢力を持つ豪族が存在していたことを示しています。律令国家の基盤ができあがるころには現在の広島県西部は安芸国、東部は備後国に分けられ、奈良時代の初めには都に多くの税を納めていました。また平城京跡から出土した木簡には備後国に天皇の私有地があったことも記されており、この地と天皇家との強い結びつきがあったことを示しています。

現在日本3景のひとつともなっている厳島神社は平安時代に平清盛が大改修をおこなったことで現在の姿になりました。清盛は日宋貿易に力を入れ、貿易の窓口となっていた博多から都への航路を整備する中で厳島神社や音戸の瀬戸を整備したといわれています。

戦国時代に中国地方を統一した毛利元就は現在の安芸高田市にあった郡山城を拠点とし、山陽から九州北部を支配していた大内氏や山陰を支配していた尼子氏を滅ぼしました。元就の孫である毛利輝元は広島城を築城しましたが、関ケ原の戦いで徳川氏が勝利したことにより福島正則が城主となります。その後福島氏も失脚し、浅野氏が広島の地を支配して城下町を中心に商業を発達させました。また江戸時代の朝鮮通信使が、現在の呉市下蒲刈や福山市の鞆に停泊し豪華な接待を受けていたことも知られており、通信使の記録には「安芸蒲刈御馳走一番」とまで書かれています。

明治時代に入ると富国強兵による軍備近代化の一環として呉に海軍鎮守府が設置され軍港となりました。その後、海軍の兵器工場である呉海軍工廠も開かれ、日露戦争などを経て日本一の軍港として発展していきます。第2次世界大戦では巨大戦艦「大和」も作られ、その際に使われた巨大なドックは戦後の造船業を支える設備にもなりました。一方、広島市は山陽鉄道や宇品港、また陸軍の鎮台が設置されることによって軍都として発展します。しかし呉市は激しく空襲され、広島市には1945年8月6日に世界で初めての原子爆弾が投下されました。原爆では多くの市民が犠牲になり、生き残った人々も原爆症などの後遺症に苦しむことになります。しかし戦後は軍需産業から平和産業への転換によって鉄鋼や造船産業、自動車工業が発達するなど広島県は急速に復興していきました。

広島県の観光

広島県は最初の被爆地として平和史跡が多く残されています。世界遺産として登録されている原爆ドームや原爆死没者慰霊碑、広島平和記念資料館は、世界中から多くの人が訪れる世界有数の平和モニュメントです。また呉市海事歴史科学館は戦艦や戦闘機などの展示によって当時の技術水準の高さを伝えており、大和ミュージアムと呼ばれて親しまれています。

広島県のもうひとつの世界遺産である厳島神社は海上の大鳥居や寝殿造の社殿を中心として多くの観光客でにぎわっています。また庄原市の帝釈峡や竹原市の大久野島など自然と触れ合えるスポットも数多くあるのも広島県の特徴です。さらに出荷量全国一意の牡蠣を食べられる牡蠣小屋や広島市のお好み村などグルメを楽しめる店も多数あります。

広島県における貸金業者の状況と司法書士・弁護士の数

広島県に登録している貸金業者の数は、2008年3月には154でしたが、2017年3月には31となっています。ただし貸金業者数の減少は全国的な傾向です。その主な原因は利息制限法違反の金利を無効とする判決や改正貸金業法の施行、相次ぐ債務者からの過払い金請求などによって貸金業者の財務状況が急速に悪化したことにあります。広島県内においてもアコムやアイフル、レイクやプロミスのような大手消費者金融を除き、中小の貸金業者はあまり見かけなくなっています。

2017年9月時点で広島弁護士会に登録している弁護士の数は576名で弁護士法人の数は24法人となっています。一方、広島司法書士会に登録している司法書士の数は519名で司法書士法人・事務所の数は62です。司法書士のうち任意整理の代理人になることや簡易裁判所での訴訟代理をおこなうことを認められている認定司法書士の数は432名となっています。これらの司法書士や弁護士の中から債務整理を依頼する先を選ぶ場合には何よりもまず債務整理に詳しく得意としているかどうかを見きわめることが大切です。債務整理は法律知識のみならず貸金業者との交渉など経験がものをいう面があるため、豊富な取扱い実績がある事務所を選ぶ方が良い結果につながるでしょう。また報酬額や依頼者の相談への対応なども事務所によって異なる部分です。明確でわかりやすい報酬額をあらかじめ提示していることは必須の条件といえます。また実際に債務整理をした人の体験談などから、口コミで評判の良い専門家を選ぶのも良いでしょう。多くの司法書士や弁護士は債務整理について無料の相談をおこなっています。借金の返済に苦しんでいるなら、とりあえず無料相談を受けてみることから始めるのがおすすめです。

債務整理・借金減額は無料相談をご利用ください。