アコムの借金は債務整理できる?

対応状況や手続きの流れ【2026年】

「アコムは債務整理に応じない?」「アコムを任意整理するのにデメリットはない?」と相談されることがよくあります。

アコムが任意整理に応じないということはなく、よほど条件が悪くなければアコムの借金も任意整理することができます。

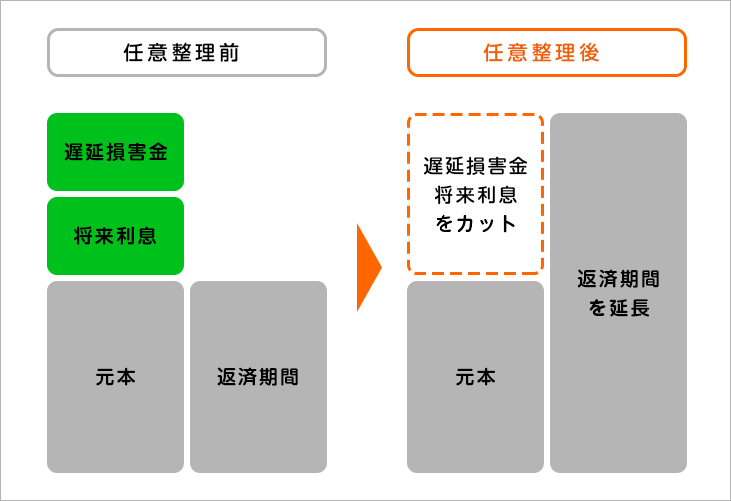

アコムに任意整理をすると、将来利息をなくすことができ、さらに返済期間を3~5年に延長するので毎月の返済額を減らすことが可能です。

ただし、任意整理にはデメリットもあるので、気になる方はお気軽に杉山事務所の無料相談をご利用ください。杉山事務所ではデメリットの対策の方法や、相談者様に最適な方法をお伝えしています。

アコムの任意整理について

任意整理は、債務者(契約者)と債権者(アコム)が協議して返済条件を見直す債務整理の一種です。将来利息のカットや返済期間の延長などをおこない借金を減額します。

任意整理は個人でもおこなうこともできますが、債権者の合意がないとできないためアコムが任意整理に応じてくれないケースもあります。ですので、任意整理は司法書士や弁護士に依頼することをおすすめします。

専門家に依頼すると費用は発生しますが、介入した時点でアコムの返済がストップします。返済額が決まるまでは、アコムからの取り立てや連絡が法的に禁止されるため、生活再建のいい機会となります。

ただし、任意整理には一定期間信用情報機関に記録が残る(ブラックリスト)、アコムの利用ができなくなる、完済後約5年間は新規借入やローン契約が困難になるなどのデメリットもあります。任意整理は借金問題を解決する有効な手段ですが、長期的な影響も考慮して判断する必要があります。

杉山事務所はアコムに対する任意整理の実績が豊富にあり、最短即日で返済をストップすることができます。相談料は無料なのでお気軽にご相談ください。

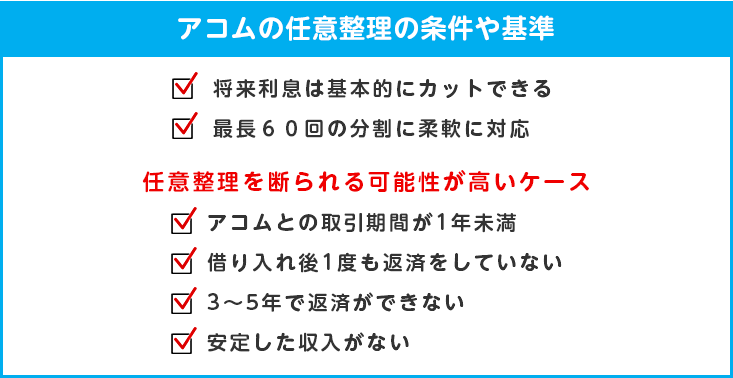

アコムの借金を任意整理する条件や基準とは

任意整理は貸金業者と任意でおこなう交渉のため、基本的に明確な条件が定められているわけではありません。そのため、基本的にはどなたでも任意整理することができます。

しかし、「アコムとの取引期間が1年未満」「借り入れ後1度も返済をしていない」「3~5年で返済ができない」「安定した収入がない」など、このような場合は任意整理を断られるケースがあります。

アコムは三菱東京UFJグループの企業で経営基盤が安定しているので、比較的交渉に柔軟に応じてもらえます。任意整理そのものを断る業者ではないため、比較的基準は低いといえます。

事情によっては5年以上の分割返済にも対応してもらえる場合もあります。司法書士や弁護士などの専門家にきちんと事情を説明し、相談した上で返済計画を練ることが大切です。

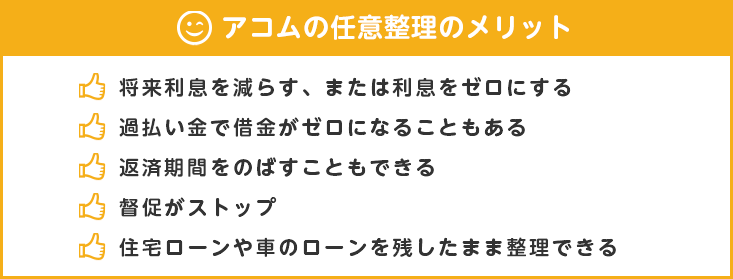

アコムの借金を任意整理するメリットとデメリット

- デメリット

- ブラックリストにのる

- アコムや関連会社を利用できなくなる

- クレジットカードやローンが一定期間使えなくなる

- メリット

- 今後支払う利息を減らす、または、利息をゼロにする

- 過払い金で借金がゼロになることもある

- 返済期間をのばすことができる

- 督促がストップ

- 住宅ローンや車のローンを残したまま整理できる

アコムの借金を任意整理した際のメリット

アコムに任意整理するメリットは、まず任意整理を弁護士や司法書士などの専門家に依頼するとアコムからの督促がストップすることです。督促が止まることで毎月の返済に追われていた生活から解放されて精神的に楽になります。

アコムと任意整理の交渉をしている間は返済をしなくてよいので、その間に専門家に払う任意整理の費用を準備することができます。

任意整理の一番のメリットは将来利息をカットしてもらえることです。それでも返済が苦しい場合は、無理なく返済できるように返済期間を3~5年に増やすことで、毎月の返済額を減らして、借金返済に苦しめられていた生活を楽にすることができます。

また、2007年以前にアコムから借入れをしていた場合、利息を払いすぎていた可能性があります。払いすぎていた利息のことを過払い金といい、過払い金が発生している場合は過払い金請求ができるので、利息だけでなく借金の元金を減らすことができます。

アコムに任意整理の交渉をすることで、無理なく完済できる返済計画に変更することができます。

アコムの借金を任意整理した際のデメリットやリスク

アコムは気軽に利用できる消費者金融ですが、アコムの借金を任意整理した際にどんなデメリットが生じるのでしょうか。

まず、基本的に任意整理をした貸金業者と関連会社からは、新たな借り入れができなくなります。任意整理だけでなく、債務整理をおこなった人を会社独自のリストに登録しているからです。このリストは関連会社にも共有されることがあります。

そのためアコムの借金を任意整理すると、アコムの関連会社を利用しようとした場合も契約を断られてしまいます。

また、任意整理をすると信用情報機関の個人信用情報に、金融事故を起こしたとして「事故情報」が記録されます。この状態のことを世間で「ブラックリストにのる」といいます。

信用情報とは、借入れをする時やクレジットカードを契約する時、ローンを組む時に審査の基準にする情報です。ブラックリストにのると新たな借入れやクレジットカードやローンの審査が通らなくなります。

アコムの任意整理の手続きの流れと期間

アコムの任意整理にかかる期間

アコムの任意整理にかかる期間は、3ヶ月から6ヶ月ほどです。弁護士や司法書士と正式に契約を結んでからカウントされます。相談をするだけでは、契約を結んだことにはなりません。

任意整理は貸金業者と直接交渉を進めていくもので、個人の借入れ状況によってケースバイケースであり、期間はあくまでも目安だと考えましょう。交渉がうまくいかないと、6ヶ月以上かかる場合もあります。

また、アコム以外の複数の貸金業者と交渉をおこなう場合はさらに時間がかかることがあります。

アコムへ任意整理をする手続きの流れ

アコムの任意整理をおこなう場合、まずは弁護士や司法書士に相談をすることから始めます。杉山事務所ではご相談は無料です。ご納得いただいた上で正式に契約を結んでいただきます。

契約を結ぶと、まずはアコムへ受任通知を送ります。受任通知が送られると、アコムからの催促がストップします。

次に、アコムから依頼者の取引履歴の情報を開示してもらいます。ここで貸金業者によっては情報開示を渋る場合があるため、時間がかかることもあります。

取引履歴をもとにこれまで払った利息を見直して、過払い金が発生している場合は、アコムに過払い金請求することが可能です。過払い金があった場合、借金の元本を減らすことができます。

任務整理では過払い金請求と合わせて将来利息をカットする交渉をするのですが、将来利息をカットした借金元本の残りを、月々の返済額を考えて返済計画の書類を作成します。

作成した書類をもとにアコムと交渉を進めていきます。うまく交渉が進んだら、合意書を作成して和解が成立します。アコムと和解が成立したら返済計画に沿って返済がスタートします。

アコムの任意整理の弁護士・司法書士選びのポイント

信頼できる実績や専門性のある事務所を選ぶ

一口に弁護士や司法書士と言っても、それぞれに専門としている案件が異なります。弁護士事務所によっては任意整理に力を入れていないケースも少なくありません。また、新規で立ち上げた事務所などは任意整理を受け付けていても実績自体がないことも考えられます。

任意整理は、過払い金の請求や利息の免除の交渉をおこなうのが主な内容です。需要の増加と共に任意整理を選択する人も増えてきていることで、貸金業者によっては簡単に交渉に応じない場合もあります。

こういった点からも、代理人選びが任意整理の結果を左右すると言っても過言ではありません。そのため、任意整理の実績があって信頼できる事務所を選ぶことが重要です。

費用や支払い方法も確認をする

弁護士や司法書士に依頼して任意整理をおこなう際には費用が発生します。依頼費用について明確になっていない事務所には注意しましょう。

債務整理の手続き費用は事務所によってまちまちです。なかには聞きなれない専門用語を使って手数料を上乗せするような悪質な事務所もあります。

依頼前の相談や面談を無料でおこなう事務所も増えてきているので、まずはこの無料相談を利用して費用についてしっかりと確認することが重要です。

この時に費用について明確に説明がされない場合は、後から追加の報酬などを請求してくることも考えられるので、そういった事務所は避ける方がよいでしょう。

そのほかにも、分割払いや後払いといった臨機応変な対応をしてくれるかも選ぶ時の見極めのポイントです。杉山事務所は費用の分割払いに対応しており、相談料は無料なのでお気軽にご相談ください。

杉山事務所のアコムの任意整理にかかる費用

| 相談料 | 基本報酬 |

|---|---|

| 無料 | 27,500円(税込)~ |

※相談者様の状況によって費用が変わります。相談時に相談者様にとって最適なプランを提案させていただきます。

アコムについて

アコム株式会社は、三菱UFJフィナンシャル・グループ(MUFG)に属する日本の大手消費者金融会社です。その歴史は1936年に遡り、創業者の木下政雄が神戸で呉服店を開いたことに始まります。その後、質屋業を経て1978年に現在のアコムが設立されました。社名は、Affection(愛情)、Confidence(信頼)、Moderation(節度)の頭文字を組み合わせた造語で、これらの言葉は同社の企業理念を反映しています。

アコムは、20歳以上で安定した収入がある人を対象に、スピーディーな融資サービスを提供しています。初回利用者向けの最大30日間無利息サービスや、店頭窓口、無人契約機(むじんくん)、ウェブサイト、電話など多様な申込方法を用意していることが特徴です。また、MasterCardのプリンシパルメンバーとして「ACマスターカード」を発行しており、クレジットカード事業も展開しています。

2004年の三菱東京フィナンシャル・グループ(現MUFG)との戦略的業務・資本提携は、アコムの歴史における重要な転換点となりました。これにより、銀行の無担保ローン事業の信用保証業務を受託するなど、シナジー効果を生み出しています。2007年には業界に先駆けて利息制限法内の金利(12-18%)での営業を開始し、責任ある貸付の姿勢を示しました。2008年にはMUFGの連結子会社となり、グループ内での位置づけを強化しています。

過払い金請求の増加や多重債務問題への対応として、アコムは適切な与信管理や返済相談窓口の設置など、顧客の財務健全性を重視した取り組みを行っています。また、債務整理に関する問題に直面した際には、MUFGによる支援を受けながら財務基盤の強化を図ってきました。

現在、アコムは消費者金融事業を中心に、信用保証事業やクレジットカード事業など、総合的な金融サービスを提供しています。MUFGグループの一員として、銀行との連携を活かしつつ、フィンテックの進展や顧客ニーズの変化に対応しながら、健全な金融サービスの提供と債務者保護の両立を図っています。

今後は、デジタル化の進展や規制環境の変化に対応しつつ、グループシナジーを活かした新たな金融サービスの開発や、責任ある貸付の推進などを通じて、さらなる成長を目指すことが期待されています。アコムは、消費者金融業界の変遷を体現しながら、顧客第一の姿勢を貫き、信頼される金融サービス企業としての地位を確立し続けています。

| 商号 | アコム株式会社 |

|---|---|

| 本社所在地 | 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

| 貸金業者登録番号 | 関東財務局長(14)第00022号 |

| 資本金 | 638億3,252万円 |

| 設立日 | 1978年10月23日 |

| アコムお客様相談センター | 0120-036-390 |

| 事業内容 | ローン事業、クレジットカード事業、信用保証事業 |

アコムの債務整理でよくある質問

弁護士・司法書士がアコムへ受任通知を送付した時点で、法律により督促は止まります。

その後、アコムから直接の連絡や請求が来ることはありません。なお、受任通知の到達までは通常の督促が続きますのでご注意ください。

はい、アコムのカードローンとACマスターカードの利用分は、同時に債務整理することができます。ただし、債務整理を開始すると、両方のカードは利用できなくなり、解約となります。

アコムの任意整理では、通常3年から5年の範囲で返済期間を設定することができます。具体的な返済期間は、借入総額や収入状況によって変わりますので、詳しくは無料相談でご確認ください。

はい、できます。貸金業法第19条により、債務者には取引履歴の開示を請求する権利が認められています。債務整理の手続き中でも、司法書士・弁護士を通じて取引履歴の開示を受けることができます。過払い金の計算や借入状況の確認に必要な情報として活用されます。

任意整理の情報は、信用情報機関に登録されます。登録期間は、債務整理の手続きが完了してから5年間です。この期間中は、新規のローンやクレジットカードの契約が制限されます。

アコムの任意整理は杉山事務所に無料相談

任意整理はアコムと直接交渉して、利息をカットしたり月々の返済額を減額したりして、借金返済の負担を軽くする手続きです。任意整理をおこなうことにはメリット・デメリットもありますので、しっかりと理解した上で最適な専門家を選ぶようにしましょう。

アコムに任意整理する場合、過去に払いすぎた利息があれば過払い金請求ができる可能性もあります。

弁護士や司法書士を選ぶ時には、「任意整理の実績があるか」、「費用は明確か」などのポイントを確認することが大切です。

司法書士法人杉山事務所は、アコムの任意整理や過払い金請求の実績が豊富にあります。相談料は何度でも無料ですので、アコムからの借り入れでお悩みの方は、どんな些細なことでも構いませんのでお気軽にご相談ください。

債務整理・借金減額は無料相談をご利用ください。