オリコの借金は債務整理できる?

対応状況や手続きの流れ【2026年】

株式会社オリエントコーポレーションが発行しているオリコカード、エディオンカード、Uptyカード、コストコカードのキャッシングやショッピングなどで借り入れが増え、返済が困難になってしまった時は、債務整理という方法で返済の負担を減らすことができます。

債務整理には、任意整理や個人再生、自己破産などがありますが、この中でよく利用されるのが任意整理です。このページではオリコカードを利用している方に向けて、任意整理の方法や手順などをまとめています。

任意整理にはメリットがありますが、デメリットもありますので、よく理解しておくことが大切です。杉山事務所にご相談いただければ、相談者様に最適な債務整理方法についてお伝えいたしますので、お気軽に無料相談をご利用ください。

オリコの任意整理について

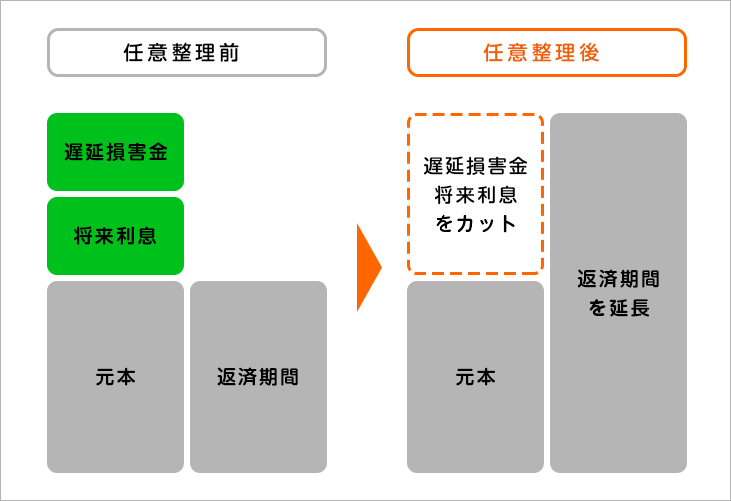

任意整理は債務整理の一種で、裁判所を介さず直接オリコと交渉し、将来の利息削減や返済期間の延長をしてもらい、毎月の返済額を減額する手続きです。自己破産や個人再生とは異なり、裁判所を通さないため比較的短期間で手続きが完了します。

オリコは大手信販会社として多くの金融サービスを提供しており、オリコカード、エディオンカード、Uptyカード、コストコカードなどのクレジットカードのキャッシングやショッピング、オートローンなどの借入がある方は、返済が困難になった場合に任意整理の対象となります。

複数の貸金業者から借入がある場合、個人の判断で債権者を選択できるため、住宅ローンや自動車ローンなど、特定の債務を任意整理の対象から除外することが可能です。

任意整理の結果、将来の利息が免除され元金のみの返済となり、返済期間も延長されます。これにより月々の返済負担が軽減され、生活にゆとりを持つことができます。

任意整理は自分でも行うことができますが、債務者の立場で交渉するのは容易ではなく、司法書士や弁護士などの専門家に依頼することで、より有利な条件で和解できる可能性が高まります。杉山事務所では、オリコとの任意整理の実績が豊富にあり、相談者様の状況に応じた最適な解決策をご提案いたしますので、お気軽に無料相談をご利用ください。

オリコの任意整理の条件や基準とは

任意整理はオリコと直接交渉する手続きのため、法律上の明確な条件はありません。

しかし、実務上は一定の基準があり、収入がまったくない場合や、著しく低い場合は認めてもらえないケースもあります。ここではオリコの任意整理における条件や基準について詳しく解説します。

オリコの任意整理に必要な条件

任意整理は裁判所を介さない手続きなので、債権者であるオリコとの合意が必要です。そのため、以下の条件を満たしていることが重要になります。

- 返済能力の証明

任意整理後も分割での返済が継続するため、一定の安定した収入があることが前提となります。収入がまったくない場合や著しく低い場合は、オリコが任意整理に応じない可能性があります。 - 誠意ある対応

オリコは債務者の態度や対応姿勢も重視します。滞納が長期化している場合でも、連絡を絶たず誠実に対応していることが重要です。連絡を完全に無視し続けていると、任意整理の交渉が難航する可能性があります。 - 適切な返済計画の提示

無理のない返済計画を提案できることが重要です。月々の収入と支出のバランスを考慮し、確実に返済できる金額を提示する必要があります。

オリコの任意整理における分割返済の基準

オリコの任意整理では、一般的に以下のような基準で分割返済が認められています。

- 分割回数の上限

基本的に分割払いは5年(60回)以内が一般的ですが、債務額が高額だったり、返済能力に制限がある場合は、最大6年(72回)程度の分割返済にも応じてくれるケースがあります。実際には、交渉の結果80回払いまで認められたケースもあります。 - 最低返済額

少額の借入の場合でも、毎月の最低返済額として5,000円程度が設定されることが多いです。債務総額が少額であれば、60回未満の返済期間になることもあります。 - 将来利息のカット

オリコは任意整理において、将来発生する利息のカットにはほぼ全てのケースで応じる傾向があります。これにより元金のみの返済となり、総返済額を大幅に減らすことが可能です。 - 遅延損害金の取り扱い

すでに発生している遅延損害金については、債務者の状況によっては減額や免除に応じることもあります。ただし、全額免除になるとは限らないため交渉が必要です。

オリコの任意整理における対応の特徴

オリコは大手信販会社として、任意整理に対して比較的柔軟な対応をする傾向があります。以下のような特徴が見られます。

- 柔軟な交渉姿勢

オリコは他の貸金業者と比較して、債務者の状況に応じた柔軟な対応をしてくれる傾向があります。専門家が代理人となって交渉すれば、より有利な条件で合意できる可能性が高まります。 - 過払い金への対応

2007年3月31日以前にオリコでキャッシングを利用していた場合、過払い金が発生している可能性があります。オリコは過払い金の返還にも応じる傾向にありますが、満額返還を求める場合は交渉が難航し、訴訟に発展するケースもあります。 - 比較的スムーズな手続き

オリコは任意整理の手続きにおいて、必要書類の提出や交渉の進行がスムーズに行われることが多く、手続き全体の期間が短縮される傾向があります。

任意整理は最終的にオリコとの合意形成が必要なため、個人で交渉するよりも、司法書士や弁護士などの専門家に依頼する方が有利な条件で合意できる可能性が高まります。

杉山事務所では、オリコとの任意整理の豊富な実績を活かし、相談者様の状況に合わせた最適な交渉を行います。返済にお悩みの場合は、お気軽に無料相談をご利用ください。

オリコの借金を任意整理するメリットとデメリット

オリコの借金を任意整理する場合、様々なメリットがある一方で、避けられないデメリットも存在します。ここでは、オリコの任意整理をした場合の具体的なメリットとデメリットを詳しく解説します。

- メリット

- 今後支払う利息を減らす、利息をゼロにする

- 過払い金で借金がゼロになることもある

- 返済期間をのばすこともできる

- 督促がストップ

- 長期分割払いで毎月の負担が軽減

- デメリット

- ブラックリストにのる

- オリコのサービスが利用できなくなる

- 新たなローンやクレジットカードの審査に影響

- 任意整理の手続き費用がかかる

オリコに任意整理をした時のデメリットやリスク

オリコの借金を任意整理した場合、まずオリコが発行するクレジットカードやローン専用カードが解約になり利用できなくなります。オリコ以外の貸金業者からの新たな借入れやクレジットカードの利用もできなくなります。

オリコの借金を任意整理すると、信用情報機関にその事実が事故情報として記録されるためです。これがいわゆる「ブラックリストにのる」という状態です。任意整理に限らず債務整理をすると必ずブラックリストにのります。

信用情報機関の事故情報は、他の貸金業者なども見ることができるので、ブラックリストにのった場合は、クレジットカードや住宅ローン・車のローンの審査に通らなくなったり、新規の借入れをすることができなくなるというデメリットがあります。

任意整理をした場合のブラックリストにのる期間はおおよそ5年程度です。5年経過して登録が削除されればクレジットカードやローンの審査に影響はなくなります。

ただし、オリコが発行しているクレジットカードは審査が通らなくなりますので、ご注意ください。これはブラックリストとは関係なく、オリコが自社で独自に管理している情報によるものなので、オリコ以外のクレジットカードの審査に影響はありません。

任意整理をご検討中の方の中には、ブラックリストにのることを気にして、任意整理をためらう方もいらっしゃると思います。ブラックリストにのった場合でも、自分から言わない限り、周囲の人に知られることもほとんどありません。

また、ブラックリストにのることで新たな借り入れができなくなりますが、返済を遅延してしまうと事故情報が登録されるため、任意整理をしなくてもブラックリストにのってしまいます。

現在、毎月のオリコの返済が苦しい場合は、なるべく早く任意整理をすることで完済までのめどを立てることができるので、精神的にも楽になることができます。

オリコに任意整理をした時のメリット

オリコの任意整理する最大のメリットは、将来利息をカットできることです。オリコカードにはキャッシング枠とショッピング枠がありますが、任意整理の場合は、どちらでも将来利息をカットすることができるので、借金の総返済額を減額することができます。

オリコは比較的柔軟に任意整理や過払い金請求に応じてくれる会社なので、任意整理の交渉が長引いたり、遅延損害金を付加されることも基本ありません。返済が滞っている状態であっても、将来利息のカットや経過利息の不請求、長期分割払いなどを認めてもらうことができます。

また、任意整理をすることで返済期間も伸ばすことができます。一般的には、返済額に応じて36回~60回払いの分割返済になります。オリコの場合は、債務者の状況にもよりますが、80回払いにも比較的認めてくれる傾向にありますので、生活を立て直す良い期間となります。

オリコが発行しているクレジットカードのキャッシング枠を、2007年3月31日以前に利用したことがある場合は過払い金が発生している可能性があります。過払い金請求をすることで、過去にオリコに支払い過ぎていたお金を取り戻し、現在の借金の返済に充てることができます。

また、杉山事務所のような司法書士や弁護士に依頼することで、オリコの返済を一時的にストップさせることができます。オリコからの連絡は依頼した専門家が窓口になり、依頼者に連絡がくることはありませんので、精神的に余裕を持つことができこともメリットになります。

オリコの任意整理にかかる期間と手続きの流れ

オリコの任意整理にかかる期間

オリコの借金を任意整理する場合にかかる期間は、一般的に約3ヶ月程度となっています。任意整理は裁判所を介さずに、債務者側とオリコ側で交渉をするため、明確な期間はなく交渉が決裂するか合意するまでおこなわれます。

そのため、債務者の状況や収入額によって任意整理の期間は異なるので注意が必要です。ご自身の状況ではどのくらいかかるかなど、詳しく知りたい場合は、杉山事務所の無料相談をご利用ください。

オリコに任意整理する際の手続きの流れ

オリコの任意整理は、以下のような流れで進みます。ここでは、司法書士や弁護士に依頼する場合の一般的な手順を解説します。個人でもおこなうことができますが、個人で行う場合、オリコが交渉に応じてくれず任意整理ができないケースもあります。

- 専門家への相談・依頼

- 受任通知の送付と取引履歴の取り寄せ

- 債務内容の調査と返済計画の策定

- オリコとの和解交渉

- 和解契約の締結

- 返済の開始

1. 専門家への相談・依頼

まずは司法書士や弁護士に無料相談を申し込み、現在の借金状況やオリコとの取引内容、収入や家計の状況などを詳しく説明します。専門家はそれらの情報をもとに、任意整理が適切な解決策かどうかを判断し、具体的なアドバイスを提供します。

相談の結果、任意整理が最適と判断された場合は正式に依頼する流れとなります。依頼の際には必要書類(本人確認書類、収入証明書、借金関連の書類など)を提出します。

司法書士法人杉山事務所では、任意整理や過払い金請求などの借金問題に関しての相談は、何度でも無料ですので、お気軽にご相談ください。その際に、詳しくお悩みをお伺いし、最適な解決方法をご提案いたします。

2. 受任通知の送付と取引履歴の取り寄せ

依頼を受けた専門家は、オリコに対して「受任通知」を送付します。受任通知が届いた時点で、オリコから債務者への直接の督促や連絡はストップします。以後のやり取りは、全て専門家がオリコとの窓口となって行います。

受任通知を送る際、同時にオリコの取引履歴も取り寄せます。この取引履歴は、現在の正確な債務額を確認するためと、過払い金が発生していないかを調査するために必要です。オリコは通常、この請求から2週間〜1ヶ月程度で取引履歴を提供します。

3. 債務内容の調査と返済計画の策定

取引履歴が届いたら、現在の債務額の確認や過払い金の計算、そして債務者の返済能力を考慮した無理のない返済計画を作成します。

2007年3月31日以前にオリコでキャッシングを利用していた場合は、グレーゾーン金利での取引により過払い金が発生している可能性があります。過払い金が発生している場合は、オリコの借金の返済に充てることができ、借金の元本を減額することが可能です。

4. オリコとの和解交渉

返済計画が作成されたら、オリコとの交渉を開始します。専門家は債務者の代理人として、以下のような条件で交渉を行います。

- 将来利息のカット(元金のみの返済に)

- 無理のない分割回数の設定(通常36〜60回、最長80回程度)

- 毎月の返済額の設定(債務者の返済能力に応じて)

- 遅延損害金の減額または免除

- 過払い金がある場合はその返還または債務への充当

オリコは任意整理に比較的柔軟に応じる傾向があるため、将来利息のカットや長期分割払いについては、ほとんどのケースで合意に至ります。

ただし、過払い金の返還については交渉が難航することもあり、満額での返還を求める場合は訴訟に発展するケースもあります。

5. 和解契約の締結

オリコとの交渉がまとまったら、和解契約書を取り交わします。この契約書には、債務額、返済方法、返済期間、将来利息のカット、遅延損害金の取り扱いなど、合意した内容が全て記載されます。

和解契約は法的な効力を持つ重要な書類であり、契約内容を守らない場合は期限の利益を喪失し、残債務が一括請求されることもあるため、内容をしっかり確認することが重要です。

6. 返済の開始

和解契約の締結後、通常は2週間ほど経過してから返済を開始します。和解内容に基づき、毎月決められた日に決められた金額を支払います。

多くの場合、オリコの任意整理後の返済は60回(5年)程度の分割となりますが、債務額や返済能力によっては最大80回程度まで認められることもあります。返済方法は銀行振込や口座引き落としなど、和解時に取り決めた方法で行います。

返済中に収入が減少するなどして返済が困難になった場合は、再度オリコと交渉し、返済計画の見直しが必要になることもあります。その際も専門家に相談することで適切な対応が可能です。

任意整理は債務者と債権者の合意によって成立する手続きのため、専門家のサポートを受けることで有利な条件での和解が期待できます。オリコの借金でお悩みの方は、杉山事務所の無料相談をご利用ください。

オリコの任意整理の弁護士・司法書士選びのポイント

債務整理を得意としている、実績が豊富にある事務所を選ぶ

司法書士や弁護士の業務には、債務整理や過払い金請求などの借金問題や、相続、交通事故など多岐にわたり、それぞれの事務所で得意としている業務が異なります。そのため相談や依頼をする際には、ご自身のお悩みに特化している事務所を選ばなければ思わぬ失敗をしてしまう可能性もあります。

オリコの任意整理を司法書士や弁護士などの専門家に依頼する場合、その事務所が任意整理や自己破産などの債務整理や、過払い金請求を得意としているか、オリコの任意整理の実績はあるかが重要になります。

任意整理は、依頼した事務所とオリコが交渉をして借金の減額幅や、その後の返済方法や期間を決めるため、オリコに対しての実績がある事務所を選ぶのが最適です。

また、オリコは2007年3月31日以前まで、グレーゾーン金利で貸し付けをおこなっていました。そのため、2007年3月31日以前にオリコから借り入れをしている方や、今も返済中の方は過払い金が発生している可能性があります。過払い金が発生している場合は、過払い金請求をすることでオリコの借金を減額することができます。

司法書士法人杉山事務所は、オリコをはじめ多くの貸金業者に対しての実績が豊富にあります。借金問題のご相談は何度でも無料でおこなうことができ、オリコの過払い金が発生しているかも無料で診断することができますので、お気軽にご利用ください。

任意整理の費用や支払い方法を必ず確認する

オリコの任意整理にかかる費用は事務所ごとに設定しているため、いくらかかるかは依頼前に必ず確認してください。費用をどのタイミングで支払うかも事前に確認しておくことが大切です。

任意整理の費用は相談をした際に、しっかり説明をしてもらい不明確なところがないか確認してください。この確認を怠ると、後で追加費用が発生したりとトラブルになる恐れがあります。

オリコの会社概要

オリコは「株式会社オリエントコーポレーション」の略称で、東京都千代田区麹町5丁目2番地1に本社を置く日本の大手信販会社です。1951年に設立され、70年以上の歴史を持つ金融機関であり、東証プライム市場に上場しています。

| 商号 | 株式会社オリエントコーポレーション |

|---|---|

| 本社所在地 | 東京都千代田区麹町5-2-1 |

| 設立 | 1951年(昭和26年) |

| 貸金業者登録番号 | 関東財務局長(14)第00139号 |

| 代表者 | 代表取締役社長 飯盛 徹夫 |

| 資本金 | 1,500億円 |

| 従業員数 | 約4,300名(連結) |

| 電話番号 | 03-5877-1111(代表) |

オリコは日本の信販会社大手4社の一角を占め、特にオートローンやショッピングクレジットは業界トップクラスの実績を持っています。クレジットカードの有効会員数は2019年3月時点で1,094万人を超え、多くの消費者に金融サービスを提供しています。

オリコの主な事業内容

オリコは幅広い金融サービスを展開しており、主な事業内容は以下の通りです。

1. クレジットカード事業

オリコブランドのクレジットカードのほか、提携先企業とのコラボレーションカードも多数発行しています。主なカードには以下のようなものがあります。

- オリコカード(THE POINT、iD、Mastercard、JCB、VISA)

- エディオンカード

- Uptyカード

- コストコグローバルカード

- 楽天ANAマイレージクラブカード

これらのカードではショッピング機能のほか、キャッシング機能も利用可能です。特に2007年3月31日以前に発行されたカードのキャッシングについては、グレーゾーン金利での貸付が行われていたため、過払い金が発生している可能性があります。

2. ショッピングクレジット事業

家電や家具、宝飾品、スポーツ用品など、様々な商品の分割払いサービスを提供しています。加盟店で商品を購入する際に、オリコのショッピングクレジットを利用して分割払いができるシステムです。

3. オートローン事業

自動車の購入資金を融資するオートローンサービスを提供しています。オートローンでは利用件数155万件とトップクラスの実績があり、最短30分程度で契約の可否を決定する迅速な審査体制が特徴です。また、中古車ディーラーに営業社員を訪問させるフォロー体制も整っています。

4. 銀行保証事業

みずほ銀行などの金融機関カードローンの保証業務も行っています。銀行カードローンの債務者が返済できなくなった場合、オリコが代位弁済(債務者に代わって返済)を行い、その後オリコが債権者となって債務者に請求する仕組みです。みずほ銀行のカードローンを延滞すると、保証会社であるオリコからの請求に変わることがあります。

オリコの経営状況と任意整理への対応

オリコは株主としてみずほ銀行や伊藤忠商事などの大手企業を擁しており、経営基盤は比較的安定しています。連結子会社には以下のような企業があります。

- 株式会社オリコエステート

- 株式会社オリコフォレントインシュア

- 株式会社オリエント総合研究所

- 株式会社スタッフオリコ

- 株式会社オリコ ビジネス&コミュニケーションズ

- 株式会社CAL信用保証

経営基盤が安定していることもあり、オリコは債務整理や任意整理に対して比較的柔軟な対応をする傾向があります。将来利息のカットや長期分割払いにも応じることが多く、債務者の状況に配慮した和解条件を提示してくれるケースが多いです。

ただし、延滞が長期化すると比較的早期に法的手続きに移行する傾向もあり、放置すると裁判や差し押えといった事態に至る可能性もあります。返済が困難になった場合は、早めにオリコに相談するか、専門家に依頼して適切な対応を取ることが重要です。

オリコは大手信販会社として多くのサービスを提供していますが、返済トラブルになると信用情報に影響が出るだけでなく、法的手続きに発展するリスクもあります。

返済に不安を感じたら、早めに対策を講じることをおすすめします。杉山事務所では、オリコの債務整理に関する無料相談を実施していますので、お気軽にご相談ください。

オリコの債務整理でよくある質問

はい、オリコのクレジットカードのキャッシングやショッピング、オートローンなど、すべての借入れを同時に任意整理することができます。

ただし、任意整理を開始すると、これらのサービスは今後利用できなくなりますのでご注意ください。

オリコの任意整理では、基本的に36回~60回払いの分割返済が一般的です。ただし、債務者の状況によっては80回払いまで認められるケースもあります。

また、返済額が高額の場合は、6年以内の分割返済に応じてもらえる可能性もあります。

2007年3月31日以前にオリコで借入れをしていた場合、過払い金が発生している可能性があります。

任意整理の手続きと同時に過払い金請求を行うことで、現在の借金の返済に充てることができます。

はい、オリコは比較的柔軟な対応をしてくれる会社で、返済が遅れている状態でも任意整理に応じてくれます。

ただし、収入がまったくない場合や著しく低い場合は、任意整理に応じてもらえない可能性があります。

任意整理後、完済から約5年間は信用情報機関に記録が残るため、他社のクレジットカードを作ることは困難です。

ただし、5年経過後は他社のクレジットカードを作ることが可能になります。なお、オリコのカードについては、将来的にも作成できなくなります。

まとめ

オリコの任意整理は個人でもおこなうことができますが、個人でおこなった場合、オリコが任意整理に応じてくれないケースもあります。また、過払い金が発生している場合、個人では満額回収するのは非常に難しいです。

司法書士法人杉山事務所は、オリコに対しての任意整理や過払い金請求の実績が豊富にあります。ご相談は何度でも無料で、オリコの過払い金診断も無料でお受けしています。

借金問題は人それぞれお悩みや解決方法が異なります。司法書士法人杉山事務所では、お一人お一人に最適なアドバイスをご提案していますので、お気軽に無料相談をご利用ください。

債務整理・借金減額は無料相談をご利用ください。