プロミスの借金は債務整理できる?

対応状況や和解条件・手続きの流れ【2026年】

プロミスの借金返済が苦しい場合は、債務整理をおこなうことで返済額を減額することができます。

この記事では、債務整理の中で最も利用されている任意整理という手続きを、メリットやデメリットと併せてご紹介しています。プロミスの借金問題でお悩みの方は、参考にしてください。

杉山事務所に相談いただければ任意整理のデメリットの対策の仕方や、相談者様に最適な解決方法をお伝えしていますので、お気軽に無料相談をご利用ください。

プロミスの借金問題は債務整理で解決できる

プロミスからの借金でお悩みの場合、債務整理という選択肢があります。債務整理はプロミスを含む消費者金融からの借入れを整理し、返済の負担を軽減する法的な手続きです。これにより、金利の引き下げや返済額の削減、場合によっては債務の一部免除ができます。

借金問題は先延ばしにするほど深刻化するため、早期対応が重要です。専門家の助言を得ながら、自分の状況に最適な債務整理方法を選ぶことが解決への第一歩となります。

プロミスの債務整理は任意整理がおすすめ

債務整理には主に自己破産、個人再生、任意整理がありますが、プロミスの借金問題に特に適しているのは任意整理です。任意整理は他の方法と比べて手続きが比較的シンプルで、裁判所を通さずに債権者と直接交渉するため、日常生活への影響が少ないのが特徴です。

弁護士や司法書士などの専門家に依頼することで、適切な交渉が行われ、無理のない返済計画を立てることができます。プロミス以外にも複数の借入先がある場合でも、一括して手続きを進められます。

プロミスの任意整理について

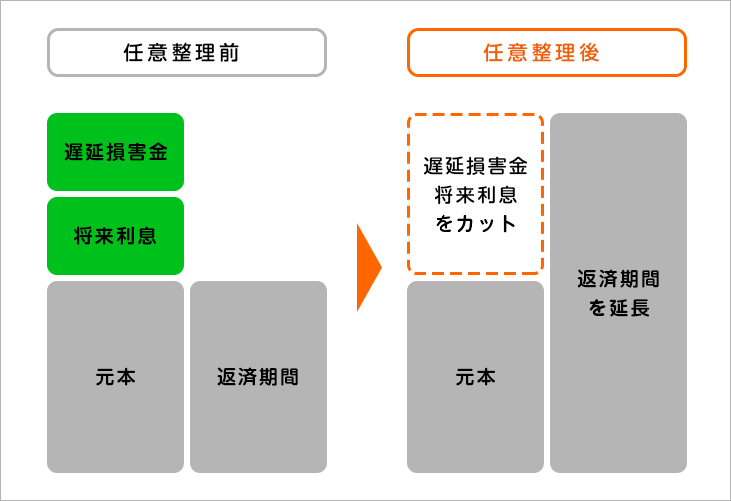

任意整理は債務整理の方法のひとつで、借金を返せなくなったときの救済処置です。貸金業者(プロミス)と直接交渉して利息をカットしてもらったり返済期間を3~5年に延ばす手続きです。

任意整理をその他の債務整理と比較したときの大きな違いは、裁判所を介さないで貸金業者(プロミス)と借金の支払いの交渉をおこなえることです。複数から借入れがあった場合は交渉する貸金業者を選ぶことができるのも特徴です。

自己破産や個人再生は裁判所を介しているため、債権者平等の原則から、全ての債権者が債務整理の対象になります。しかし任意整理の場合は、個人の裁量で債権者を選べるため、特定の債権者を債務整理の交渉から外せます。

住宅ローンや車のローンなどを外すことができるので、財産を残したまま他の借金の負担を減らすことができます。

プロミスの任意整理の条件や基準とは

任意整理はプロミスと直接話し合って解決する手続きなので明確な条件は設けられていませんが、いくつかの要素によってプロミス側が和解に応じるかどうかが決まってきます。

ここでは、プロミスの任意整理で重要となる条件や基準について詳しく解説します。

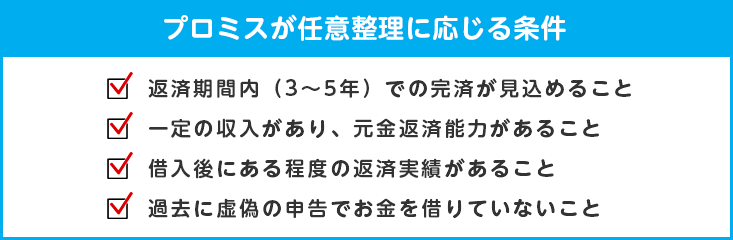

プロミスが任意整理に応じる基本的な条件

プロミスは三井住友銀行と提携関係にある大手消費者金融で、任意整理に比較的協力的な姿勢を示しています。しかし、以下のような基本的な条件を満たしていることが重要です。

- 返済期間内(3〜5年)での完済が見込めること

- 一定の収入があり、元金返済能力があること

- 借入後にある程度の返済実績があること

- 過去に虚偽の申告でお金を借りていないこと

プロミスの場合、借金額が多い場合でも5年を超える分割返済に応じてくれるケースもあります。他社と比較しても柔軟に対応してくれる傾向があるため、プロミスの借金は任意整理で解決するケースが多いのが特徴です。

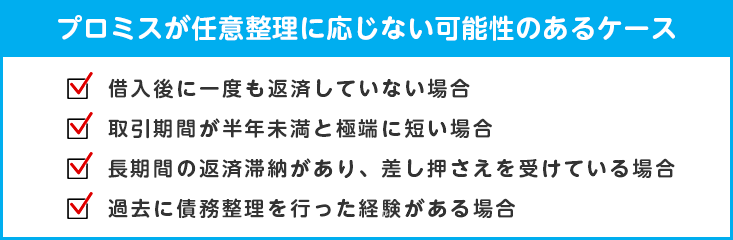

プロミスが任意整理に応じない可能性がある場合

一方で、以下のような状況では、プロミスが任意整理の和解に応じてくれない可能性があります。

- 借入後に一度も返済していない場合

- 取引期間が半年未満と極端に短い場合

- 長期間の返済滞納があり、差し押さえを受けている場合

- 過去に債務整理を行った経験がある場合

特に、返済実績がほとんどない場合や取引期間が非常に短い場合は、返済意思の有無を疑われ、一定の利息を要求されるケースもあります。このような状況では、任意整理よりも他の債務整理方法を検討する必要があるかもしれません。

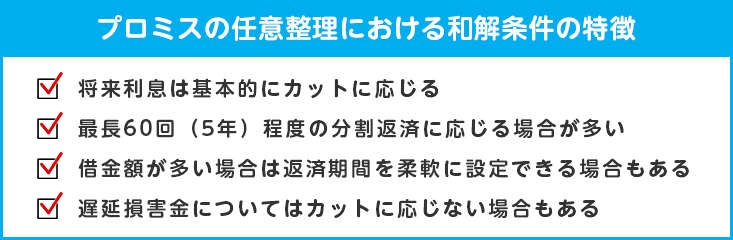

プロミスの任意整理における和解条件の特徴

プロミスは安定した業績を持つ大手消費者金融であるため、任意整理の和解条件においていくつかの特徴があります。

- 将来利息は基本的にカットに応じる

- 最長60回(5年)程度の分割返済に応じる場合が多い

- 借金額が多い場合は返済期間を柔軟に設定できる場合もある

- 遅延損害金についてはカットに応じない場合もある

ただし、債務額や取引状況によっては、将来利息のカットが部分的にしか認められない場合もあります。任意整理の対象とする債権者数によっても条件が変わることがあるため、個別の事情に応じた専門家のアドバイスが重要です。

プロミスは大手消費者金融であり、過去の取引実績や交渉経験が豊富な司法書士や弁護士に依頼することで、より有利な条件での和解が期待できます。借金の滞納中でも応じてくれるなど、比較的柔軟な対応をしてくれる傾向にあります。

プロミスの任意整理のデメリットとメリット

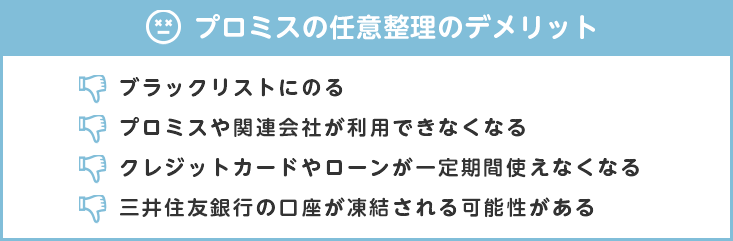

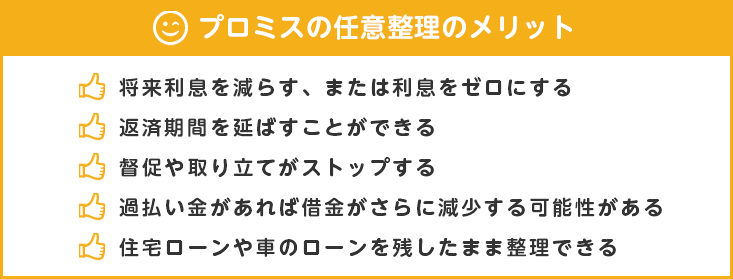

- デメリット

- ブラックリストにのる

- プロミスや関連会社が利用できなくなる

- クレジットカードやローンが一定期間使えなくなる

- 三井住友銀行の口座が凍結される可能性がある

- メリット

- 将来利息を減らす、または利息をゼロにする

- 返済期間を延ばすことができる

- 督促や取り立てがストップする

- 過払い金があれば借金がさらに減少する可能性がある

- 住宅ローンや車のローンを残したまま整理できる

プロミスに任意整理をしたときのデメリットやリスク

任意整理には、「ブラックリストにのる」「プロミスやプロミスが提携している関連会社が利用できなくなる」などのデメリットやリスクがあります。

ブラックリストにのる

任意整理したあとは一定期間、信用情報機関に登録されます。信用情報に任意整理したという情報がのっている間は、新たな借入れやクレジットカードの利用ができません。これを世間一般で「ブラックリストにのる」といいます。

ブラックリストにのると新規でお金を借入れできなくなります。例えば車のローンを組んだり住宅ローンを組むこともできなくなりますので注意が必要です。

任務整理したあと、完済後5年ほどで信用情報から削除されるので、そのあとであればクレジットカードやローンの審査に影響はなくなります。

返済を滞納するとブラックリストにのる?

任意整理をしなくても、返済を延滞しているとブラックリストにのります。返済が滞りがちな方は、すでにブラックリストにのっている可能性が高いです。新規で借入をしようと思っても審査がおりない可能性もあります。

現在、返済が厳しい状況であれば、早めに任意整理の手続きをして、借金をなくすことが得策です。必要以上にブラックリストを恐れ、債務整理をためらっている方もいらっしゃいますが、行動が遅くなれば遅くなるほど借金の額が増えてしまって、任意整理では解決できなくなってしまうケースもあります。

プロミスやプロミスが提携している関連会社が利用できなくなる

信用情報機関の事故情報が回復して5年が経過しても、プロミスやプロミスと提携している関連会社にクレジットカードやローンを申請した場合は、審査に落ちる可能性が高いです。これは信用情報機関とは関係なく、プロミスが自社で管理している顧客情報(社内ブラックリスト)によるものです。

プロミスは三井住友フィナンシャルグループの会社なので、以下の企業との取引にも影響が出る可能性があります。

- 三井住友銀行

- SMBCモビット

- 三井住友カード

- セディナ

社内ブラックリストは半永久的に残る場合もありますので、将来的にもこれらの会社からの借入れは難しくなる可能性が高いです。

ただし、プロミスや関連会社以外の金融機関であれば、ブラックリスト期間が過ぎれば新規の借り入れやローンを組むことは可能です。

三井住友銀行の口座が凍結されるリスク

プロミスの借金を任意整理する際、三井住友銀行のカードローンも利用していて、同行に口座を持っている場合、口座が凍結される可能性があります。口座凍結が行われると、預金を引き出すことができなくなるため、事前に給与振込先の変更や残高の引き出しなどの対策が必要です。

任意整理のタイミングを迷っていらっしゃる方は、杉山事務所にご相談ください。相談料は何度でも無料ですので、お気軽にフリーダイヤルかメールフォームからお問い合わせください。

プロミスに任意整理をしたときのメリット

プロミスの任意整理をする最大のメリットは、将来利息をカットしてもらい、返済期間を3~5年に変更する交渉をするので、月々の支払いが楽になることです。プロミスの任意整理による具体的なメリットは以下になります。

将来利息のカットによる返済総額の軽減

プロミスの貸付利率は年4.5~17.8%と高い水準にあります。任意整理によって将来利息がカットされれば、返済総額が大幅に減少します。

例えば100万円の借金を任意整理した場合、返済期間が延びても総支払額は20万円以上少なくなることもあります。

過払い金回収で借金が減るケース

プロミスに過去に払い過ぎた利息である過払い金があった場合、過払い金請求をすることで大幅に借金が減るケースもあります。

特に2007年以前から長期間利用している場合は、過払い金が発生している可能性が高いです。場合によっては借金がなくなった上にお金が戻ってくることもあります。

財産を守りながら借金を減らせる

特定の債権者を対象から外すことができることも任務整理のメリットのひとつです。例えば、住宅ローンや車のローンは返済を続けたまま、それ以外の借金の負担を減らすことができます。

自己破産では原則として価値ある財産はすべて手放さなければなりませんが、任意整理ではそのような制限はありません。

督促や取り立てのストップ

司法書士や弁護士などの専門家に依頼すると、「返済がストップする」「取り立てや督促がストップする」「手続きの窓口になってくれる」「スムーズに手続きをしてもらえる」などのメリットがあります。

専門家からプロミスに対して受任通知が送られると、今後のやり取りは専門家が窓口となるので、任意整理が終わるまで返済や取り立てはストップします。毎月の返済に追われる生活から解放され、精神的な負担も軽減できます。

生活再建のサポート

債務整理を専門として扱っている専門家の場合は、生活に負担のない月々支払える返済プランを提案してくれるので、収支を見直しながら生活を立て直すことができます。

債務整理後の生活設計についてもアドバイスがもらえるため、再び借金に頼る生活に戻ることを防げます。

任意整理は、借金問題を解決するための有効な手段ですが、自分の状況に合った方法を選ぶことが重要です。杉山事務所では、相談者様の借金状況に最適な債務整理方法をご提案していますので、お気軽に無料相談をご利用ください。

プロミスの任意整理の手続きの流れと期間

プロミスの任意整理にかかる期間

任意整理は裁判所を通さないので、他の債務整理に比べて比較的早く和解にたどり着く方法です。手続きに必要な書類が他の債務整理より少ないというのも早い理由です。

任意整理にかかる期間は早くて3か月、長い場合でも4か月〜半年といわれています。しかし任意整理は貸金業者との直接交渉なので正確な期間、スケジュールは決まっていません。ケースバイケースで、かかる期間はそれぞれです。

プロミスへ任意整理をした場合にかかる期間は、手続きを始めて手続きが全て終了するまで4〜5か月かかります。

プロミスへ任意整理をする手続きの流れ

プロミスの任意整理は、最大限のメリットを受けられるよう司法書士や弁護士に依頼することをおすすめします。専門家に依頼した場合の一般的な流れは以下の通りです。

- 専門家への相談・依頼

司法書士や弁護士事務所の無料相談などで借金状況を説明し、任意整理が適切かどうか判断してもらいます。適切と判断されれば依頼契約を締結します。 - 受任通知の送付

専門家がプロミスへ受任通知を送付します。受任通知とは本人の代理人として任意整理をおこなうことを通知するものです。これにより、プロミスからの取り立てや督促が止まります。 - 取引履歴の開示請求

専門家はプロミスに取引履歴の開示請求をおこないます。1〜2か月の間にプロミスから取引履歴が送られてきます。取引履歴とは過去にプロミスを利用したすべてのデータで、利用した年月日から借入金額、返済額、利息がすべてわかるものです。 - 引き直し計算

取引履歴を元に余分に払った利息である「過払い金」が発生しているか調べる「引き直し計算」をします。これにより、実際に返済すべき元金額が確定します。 - 和解交渉

計算結果に基づいて、将来利息のカットや、借金の残高をどれくらいの分割で支払いができるのかという話し合いをおこないます。プロミスと本人の両方が納得できる和解案を作成します。 - 和解契約の締結

和解案に双方が合意したら、正式な和解契約を締結します。これにより、将来利息のカットや返済方法が確定します。 - 分割返済の開始

和解契約に基づいて、新たな返済計画に従って分割返済を開始します。通常は3〜5年の期間で完済を目指します。

この一連の流れを開始して和解成立まで4〜5か月の期間を要するのが一般的です。なお、プロミスは大手の消費者金融業者なので、任意整理や過払い金請求には比較的スムーズに対応してくれる会社として知られています。

債務整理は早期に着手することで、より良い解決につながる可能性が高まりますので、借金問題でお悩みの方は、早めに杉山事務所の無料相談をご利用ください。

プロミスについて

プロミスは、日本の大手消費者金融会社の一つとして知られています。1962年3月の設立以来、小口資金の融資を中心に事業を展開し、消費者金融業界のパイオニアとしての地位を確立してきました。

2024年3月時点で、プロミスは全国におよそ447の店舗、474の自動契約機、450の自社ATMを展開しています。窓口での対面サービスに加え、電話やインターネットを通じた非対面チャネルでの融資申し込みや審査サービスも充実させ、時代の変化に伴う利用者のさまざまなニーズに応えています。

2,000名を超える従業員を抱え、高い知名度と信頼性を誇っています。時代の変化に合わせて、無人契約機の数を減らす一方で、インターネットなど利便性の高い融資方法を強化するなど、常に顧客ニーズに応えるサービス提供を心がけている消費者金融会社です。

2012年には株式会社三井住友フィナンシャルグループ(SMFG)の子会社となり、社名を「SMBCコンシューマーファイナンス株式会社」に変更しました。ただし、ブランド名は引き続き「プロミス」を使用しています。SMFGグループの一員となったことで、三井住友カードやセディナも系列会社となり、経営基盤がさらに強化されました。

プロミスは、国内事業だけでなく、中国やタイなどでの海外事業展開や債権管理事業にも注力しています。また、無担保ローンの保証業務も手がけており、総合的な金融サービスを提供しています。

| 商号 | SMBCコンシューマーファイナンス株式会社 |

|---|---|

| 本社所在地 | 〒135-0061 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 設立 | 1962年3月20日 |

| 資本金 | 1407億3,700万円 |

| 貸金業者登録番号 | 関東財務局長(14)第00615号 |

| ブランド | プロミス |

プロミスの債務整理でよくある質問

三井住友フィナンシャルグループの金融機関であるため、プロミスと三井住友銀行のカードローンは一括で債務整理が可能です。双方のご利用残高について、まとめて債務整理の手続きを進めることができます。

プロミスの目的ローンも通常のカードローンと同様に債務整理の対象となります。おまとめローンで他社からの借入れを一本化した場合でも、プロミスへの債務として整理することができます。

自動契約機での借入れも債務整理の対象となります。契約方法や利用履歴に関係なく、プロミスでの借入れはすべて債務整理の手続きをすることができます。

はい、可能です。プロミスの有人店舗で返済相談中や返済計画を立てている場合でも、債務整理を開始することができます。ただし、債務整理の手続きを開始すると、それまでの返済計画は終了となり、新たな返済計画を立てることになります。

債務整理の手続きが始まると、それまでの自動引き落としは停止されます。債務整理後は、新たな返済計画に基づいて支払方法を決めることになります。なお、債務整理開始前に引き落とされた返済分の返金はできません。

プロミスの任意整理は杉山事務所の無料相談

任意整理とは、借金の借入れ、返済の内容から、グレーゾーン金利による過払い金がないかを判断し、返済期間や返済金額、支払利息の減額等を貸金業者と交渉し、見直す手続きです。

任意整理をおこなう場合、弁護士や司法書士に依頼すればスムーズに手続きが進みますし、家族や職場にも知られること無く手続きをすることができます。

プロミスから平成19年以前に借り入れをしていた場合には過払い金が発生している可能性が高いので、一度専門家に相談し、確認してみることが大切です。

司法書士法人杉山事務所では、債務整理のご相談を無料でお受けしています。借金問題でお悩みの方は、一日でも早くご相談ください。

債務整理・借金減額は無料相談をご利用ください。