福岡で債務整理に強い法務事務所に無料相談

債務整理・過払い金請求は無料相談をご利用ください。

司法書士法人杉山事務所 福岡事務所は、福岡市博多区にあるのですが、福岡事務所を設立以来、福岡市、宗像市、福津市、古賀市、糸島市、春日市 太宰府市、大野城市、筑紫野市、朝倉市などがある福岡地区だけでなく、中間市 北九州市、行橋市、豊前市などがある北九州地区、小郡市、久留米市、うきは市、大川市、筑後市、八女市、柳川市、みやま市、大牟田市がある筑後地区、、宮若市、直方市、飯塚市、田川市、嘉麻市がある筑豊地区など福岡県の全域より債務整理や過払い金請求のご相談、ご依頼をいただいております。

福岡県内であれば、博多までのアクセスは電車、バスなどの交通機関や車でのアクセスが便利ですが、事務所にご来所される前に詳しい場所やお近くのコインパーキングなどをご案内いたしますのでお気軽にお問い合わせください。

また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

福岡の債務整理・過払い金請求で司法書士法人杉山事務所が選ばれる理由

福岡県内には債務整理ができる司法書士や弁護士が非常に多くありますが、福岡事務所は福岡県だけでなく熊本県、大分県、佐賀県、山口県を含めても、その中でもトップクラスのご相談、ご依頼をいただいております。

ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多くいただいております。

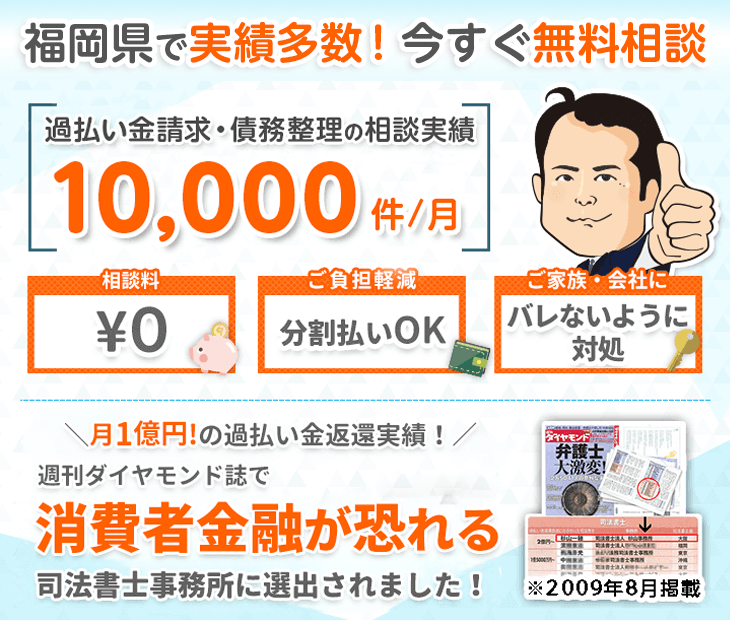

これは司法書士法人杉山事務所が福岡事務所だけでなく、全国各地でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績や※1、貸金業者との交渉力やそのノウハウをたくさん蓄積してきた結果だと自負しております。

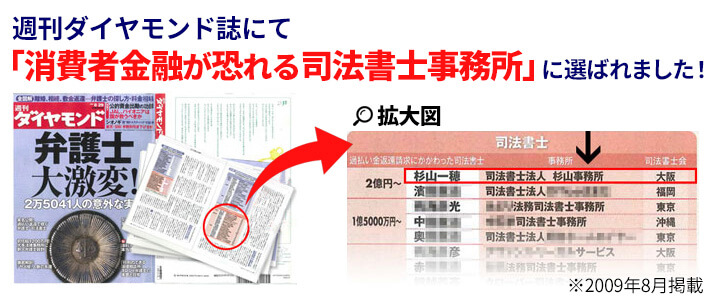

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドで「消費者金融が恐れる司法書士事務所」として選出されました。※2

今後も福岡県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

福岡での債務整理・過払い金請求の無料相談は福岡事務所

福岡県にお住まいの方、お勤めの方は福岡事務所にご相談いただけるとご来所される場合はアクセスがよいです。福岡事務所では、正式にご依頼いただくまでに過払い金のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

福岡事務所の電話番号・住所

| 事務所名 | 司法書士法人杉山事務所 福岡事務所 |

|---|---|

| 住所 | 〒812-0013 福岡県福岡市博多区博多駅東2-1-23 サニックス博多ビル5階 |

| 電話番号 | 0120-406-034 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 代表司法書士 | 杉山 一穂 |

| URL | https://sugiyama-saimuseiri.com |

| 福岡県の対応エリア | 福岡全域:朝倉市、朝倉郡、飯塚市、糸島市、うきは市、大川市、大野城市、大牟田市、小郡市、遠賀郡、春日市、嘉穂郡桂川町、嘉麻市、北九州市、久留米市、古賀市、田川市、田川郡、築上郡、筑後市、筑紫野市、那珂川市、中間市、直方市、福岡市、福津市、豊前市、宮若市、みやま市、宗像市、柳川市、八女市、行橋市、三井郡大刀洗町、三潴郡大木町、京都郡苅田町、京都郡みやこ町、八女郡広川町、糟屋郡 |

福岡事務所のアクセスマップ

福岡事務所の周辺地図

福岡事務所へのアクセス方法

| 電車でお越しの場合【最寄駅】 | 博多駅より徒歩1分 |

|---|---|

| 車でお越しの場合【駐車場】 | お近くにオレンジパーキング、いわきビル駐車場、パークロック博多駅東、里馨パーキングセンターなどの駐車場がございます。 |

| バスでお越しの場合【最寄駅】 | 博多駅筑紫口、博多駅筑紫口(集合場所:BUS STOPラウンジ)、合同庁舎前(福岡県)、駅東二丁目のバス停が最寄となります。 |

最寄駅、駐車場、バス停までのアクセス、最寄駅、駐車場、バス停からのアクセスがご不明な点はご遠慮なくお問い合わせください。杉山事務所 福岡事務所の詳細はこちらからご参照ください。

福岡県の債務整理シミュレーション

CASE1システムエンジニアの住宅ローンと教育費による多重債務からの解決

福岡市中央区 30代後半男性 IT企業勤務

債務整理前

| 債務総額 | 420万円 |

|---|---|

| 毎月の返済額 | 12.5万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 78万円 |

|---|---|

| 毎月の返済額 | 5.7万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 福岡市中央区 30代後半男性 IT企業勤務 |

|---|---|

| 債務総額 | 420万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 12.5万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

天神のIT企業に勤務し、百道浜のマンションを購入。住宅ローンに加え、長女の私立中学進学と長男の幼稚園費用が重なり、教育費の支払いが困難に。共働きの妻は博多区の会社にパートとして勤務していました。

在宅勤務環境の整備費用やマンションの管理費値上げも重なり、カードローンでの借入れを重ねることに。地下鉄とバスの定期代や光熱費の上昇も、家計を圧迫する要因となっていました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

福岡県多重債務者相談窓口に相談し、家計の見直しを実施。妻が福岡県就職支援センターを通じてWEBデザイナーとしての在宅ワークを開始。教育費については福岡県教育支援制度も活用。

通勤経路を西鉄バスから地下鉄に変更し、交通費を削減。福岡県住宅リフォーム支援事業を利用して省エネ設備を導入し、光熱費の削減も実現しています。

結果とその後の状況

| 減額された債務額 | 78万円 |

|---|---|

| 毎月の返済額 | 5.7万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を12.5万円から5.7万円に抑えることができました。

通勤方法の見直しにより交通費を月2.2万円削減。省エネ設備の導入で光熱費も月額1.8万円の削減を実現できました。

妻の在宅ワーク収入が月16万円程度確保でき、教育費の支援制度利用で毎月の支払いも2.5万円削減。約8ヶ月が経過した現在では、安定した返済を継続できています。

子どもの学習支援には福岡県放課後学習支援事業を活用。今後は、住居を早良区の実家近くに移転することで、さらなる支出削減も検討しています。

CASE2八女茶生産者の設備投資による多重債務からの解決

八女市 40代前半男性 茶農家

債務整理前

| 債務総額 | 520万円 |

|---|---|

| 毎月の返済額 | 14.8万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 88万円 |

|---|---|

| 毎月の返済額 | 7.2万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 八女市 40代前半男性 茶農家 |

|---|---|

| 債務総額 | 520万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 14.8万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

八女市黒木町で茶農園を経営。品質向上のため茶葉加工設備を更新し、事業者ローンで資金調達。しかし、肥料価格の高騰と天候不良による収穫量減少により収益が悪化。

電力料金の上昇により製茶コストが増加する中、運転資金を消費者金融からの借入れで補填。臨時雇用者の人件費や設備維持費用も経営を圧迫していました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

福岡県農業経営相談所に相談し、経営改善計画を策定。八女茶業協同組合と連携し、共同での肥料調達を開始。県の茶業試験場の支援を受けて高級茶葉の栽培技術も習得。

県の省エネ設備導入支援を活用して製茶工程を改善。太陽光発電システムの導入により、エネルギーコストの削減も実現しています。

結果とその後の状況

| 減額された債務額 | 88万円 |

|---|---|

| 毎月の返済額 | 7.2万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を14.8万円から7.2万円に抑えることができました。

製茶工程の改善により電力コストを月平均3.8万円削減。肥料の共同調達で生産コストも15%削減できました。

高級茶葉の生産により売上単価が25%向上。約9ヶ月が経過した現在では、安定した返済を継続できています。

福岡県6次産業化支援センターの支援を受け、茶カフェの開設も計画中。今後は、観光農園としての展開も検討しています。

CASE3中洲の飲食店経営破綻による多重債務からの解決

福岡市博多区 40代後半男性 元飲食店経営

債務整理前

| 債務総額 | 1,850万円 |

|---|---|

| 毎月の返済額 | 42.5万円 |

| 借金の期間 | 7年 |

債務整理後

| 免除された債務 | 1,850万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 返済期間 | なし |

債務整理前の状況

| 依頼者 | 福岡市博多区 40代後半男性 元飲食店経営 |

|---|---|

| 債務総額 | 1,850万円 |

| 借入件数 | 6社 |

| 毎月の返済額 | 42.5万円 |

| 金利 | 12%~18% |

| 借金の期間 | 7年 |

問題の背景

中洲で複数の飲食店を経営。新規出店のため改装工事を実施し、不動産担保ローンと事業者ローンで資金調達。しかし、感染症の影響で来店客が激減し、高額な家賃の支払いが困難に。

食材費の高騰や人件費の上昇も重なり、運転資金を消費者金融からの借入れで補填。従業員の給与や社会保険料の支払い、光熱費の支払いも滞るようになりました。

具体的な対応

| 解決方法 | 自己破産 |

|---|

債務総額が収入に比して極めて高額であり、事業の継続も困難な状況から、自己破産による解決を選択。破産手続きの申立てを行い、免責許可を得ました。

破産手続きと並行して、福岡県事業引継ぎ支援センターに相談し、店舗の事業譲渡について支援を受けました。従業員の再就職については、福岡県中小企業振興センターの支援制度を活用。

また、福岡市就労支援センターを通じて、大手外食チェーンのエリアマネージャーとしての再就職が決定。飲食店経営での経験を活かした安定収入を得られる見通しが立ちました。

結果とその後の状況

| 免除された債務額 | 1,850万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 処理にかかった期間 | 4ヶ月 |

| 免責決定後の期間 | 1ヶ月 |

自己破産により全ての債務が免除され、月々の返済負担がなくなりました。外食チェーンでの再就職により、月収42万円程度の安定収入を確保できています。

事業譲渡により、従業員の8割が継続雇用となり、取引先との関係も維持。現在は春日市の実家から通勤し、生活費を抑制しています。

福岡県中小企業再生支援協議会の再チャレンジ支援プログラムを利用しながら、新たなキャリアプランを構築中です。これまでの経験を活かし、飲食店経営のコンサルタントとしても活動を始めています。

自己破産の経験を踏まえ、外食産業の経営管理スキルの向上に注力。フードビジネスプランナーの資格取得を目指しながら、将来的には独立再起も視野に入れています。

福岡県の債務問題の特徴

九州の中心都市における債務増加の傾向

福岡県は、九州の経済・商業の中心地として発展し、都市部と地方部で異なる債務問題が発生しています。特に、福岡市を中心とした都市圏での消費者金融利用が目立っています。

| 平均家賃 | 福岡市中心部の平均家賃は、1Kで約6.5万円、2LDKで約12万円と九州では高水準。地方部では1Kで約4万円、2LDKで約7万円と、地域による格差が顕著です。 |

|---|---|

| 生活費 | 福岡市での生活費は単身者で約13万円、4人家族で約28万円。地方部では単身者約10万円、4人家族約23万円と推定され、都市部での生活コストが高くなっています。 |

特に、都市部における若年層の消費者金融利用と、地方部での事業資金借入が債務問題の主要因となっています。

地域特有の経済環境と債務の関係

福岡県は、商業・サービス業を中心とした都市型産業と、農水産業や工業など多様な産業構造を持ち、それぞれの分野で特有の債務問題が見られます。

| 都市型消費 | ファッション・飲食等の消費性向の高さによる支出増加 |

|---|---|

| インバウンド依存 | 外国人観光客への依存度が高い商業施設の収入変動 |

| 産業構造 | サービス業中心の雇用形態による所得の不安定さ |

これらの要因が、特に若年層や小規模事業者の債務問題を深刻化させています。

福岡県の個人破産件数と全国平均との比較

福岡県の個人破産件数は、大都市圏としての特徴を示しています。

| 2023年の福岡県の個人破産件数 | 約5,500件(前年比4%増) |

|---|---|

| 全国平均との比較 | 人口10万人当たりの件数で、全国平均が約70件に対し、福岡県は約85件と高い水準 |

特に、都市部での若年層の多重債務と、地方部での事業者の破産が目立っています。

地域特有の債務問題(若年層、インバウンド関連、事業承継など)

福岡県では、九州の中心都市としての特性に起因する独自の債務問題が顕著です。

| 若年層の消費者金融 | ファッションや飲食などの消費性向の高さから、若年層の借入が増加傾向にあります。福岡県の調査では、20-30代の約25%が何らかの借入を抱えていると報告されています。 |

|---|---|

| インバウンド関連事業 | 外国人観光客向け事業への投資負担と収入変動により、特に都市部の小売・サービス業で債務問題が発生しています。 |

| 事業承継問題 | 地方部での後継者不足による事業縮小や、事業承継時の資金調達による債務増加が見られます。 |

これらの要因が複合的に作用し、地域による経済格差とともに債務問題も多様化しています。

福岡県の債務問題は、九州の中心都市としての消費特性、インバウンド需要への依存、地域間格差など、複数の要因が重なって形成されています。

特に、都市部における若年層の消費者金融利用、インバウンド関連事業の収入変動、地方部での事業継続の困難さが顕著です。債務でお悩みの方は、県内の各相談窓口や杉山事務所への早期相談をおすすめします。

福岡県の支援制度と団体

福岡県では、債務問題や生活困窮に悩む方々のために、様々な支援制度や相談窓口を設けています。

以下に、主要な支援制度と団体をご紹介します。目的に応じて最適な窓口をお選びください。

主要な公的機関

法テラス福岡(日本司法支援センター福岡地方事務所)は、総合法律支援法に基づいて設立された公的な法人です。法的トラブルを抱えた方々に対して、様々な支援を行っています。借金・債務に関する問題だけでなく、幅広い法律相談に対応してくれます。

| 対象者 | 法的トラブルを抱える方、多重債務で悩む方、犯罪被害に遭われた方など |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談、面談相談(予約制) |

| 事務所所在地 |

|

| 連絡先 |

|

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 |

|

法テラス福岡では、情報提供から具体的な法的手続きのサポートまで、幅広い支援を受けることができます。福岡市と北九州市の2か所に事務所があり、県内各地からアクセスしやすい体制を整えています。

法テラスの無料法律相談には収入等の条件があり、条件に該当しない方は有料となる場合があります。ただし、初期の情報提供や問い合わせは無料で利用できるので、まずは気軽に連絡してみるのがよいでしょう。

福岡財務支局では、多重債務問題の解決に向けた無料相談窓口を設けています。財務支局の専門スタッフが、借金問題の解決に向けて、金融の専門家としての観点からアドバイスを提供してくれます。

| 対象者 | 福岡県内在住の多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 福岡市博多区博多駅東2-11-1 福岡合同庁舎本館7階 |

| 連絡先 | 092-411-7291 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料 |

この窓口では、借金の状況を詳しく聞いたうえで、解決方法の提案や、必要に応じて他の専門家の紹介も行ってくれます。相談は完全無料で、秘密は厳守されるので、安心して利用することができます。

また、債務整理の具体的な手続きだけでなく、今後の生活設計についてのアドバイスも受けられます。金融の専門家として、様々な視点からの解決策を提案してくれる相談窓口です。

福岡県消費生活センターは、多重債務問題を含む消費生活全般に関する相談窓口として運営されています。専門の相談員が、借金問題だけでなく、それに関連する消費者トラブルについても幅広く相談に応じてくれます。

| 対象者 | 県内在住・在勤・在学の方で多重債務問題を抱える方 |

|---|---|

| 提供サービス |

|

| 所在地 | 福岡市博多区吉塚本町13-50 吉塚合同庁舎内 |

| 連絡先 | 092-632-0999 |

| 受付時間 | 平日 9:00~16:30(土日祝日・年末年始を除く) |

| アクセス |

|

| 費用 | 無料 |

消費生活センターでは、借金問題の背景にある消費者トラブルについても相談することができます。必要に応じて弁護士や司法書士などの専門家も紹介してもらえるので、総合的な解決を目指すことができます。

相談は無料で受けられ、消費生活の専門家が親身になって話を聞いてくれます。一人で悩まず、まずは相談してみることをおすすめします。

消費生活相談窓口

消費者ホットラインは、全国共通の消費者相談窓口として設置されています。専用の電話番号(188)にかけると、お住まいの地域の消費生活センターに電話をつないでくれる便利なサービスです。

| 対象者 | 消費者トラブルや多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談(局番なしの188) |

| 連絡先 | 188(いやや!) |

| 受付時間 | 平日・土日祝 10:00~16:00(年末年始を除く) |

このホットラインでは、借金問題を含む様々な消費者トラブルについて相談することができます。相談内容に応じて、適切な相談窓口を案内してくれるので、どこに相談したらよいか分からない場合でも安心です。

「188」は「いやや」と覚えやすい番号になっています。土日祝日も相談できるので、平日は時間が取れない方でも利用しやすい窓口となっています。

福岡県内の各地域には、地元に密着した消費生活センターが設置されています。地域の実情をよく知る相談員が、様々な相談に応じてくれます。最寄りの消費生活センターを利用することで、より身近な場所で相談することができます。

| 主要センター 連絡先一覧 |

|

|---|---|

| 受付時間 | 平日 9:00~17:00(センターにより異なる場合があります) |

| 対応内容 |

|

| 費用 | 無料 |

各センターでは、借金問題や多重債務に関する相談も受け付けています。必要に応じて、法律の専門家を紹介してもらうことも可能です。また、地域の関係機関とも連携しているので、総合的な支援を受けることができます。

相談は無料で、秘密は厳守されます。地域によって受付時間が異なる場合があるので、事前に確認してから訪れるとよいでしょう。

法律専門家による相談窓口

福岡県弁護士会では、多重債務問題に特化した専門相談窓口を設置しています。弁護士が法律の専門家として、債務整理の方法や今後の生活再建についてアドバイスを行っています。

| 対象者 | 多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 相談場所 |

|

| 連絡先 |

|

| 受付時間 | 平日 10:00~16:00 |

| アクセス |

|

| 費用 | 初回相談30分無料(要予約) |

福岡県弁護士会の多重債務相談窓口では、借金の状況を詳しく確認したうえで、任意整理や個人再生、自己破産など、状況に応じた解決方法を案内してくれます。県内3か所に相談センターがあり、お住まいの地域に応じて選択できます。

また、必要に応じて具体的な債務整理手続きを担当する弁護士を紹介してもらうことも可能です。経験豊富な弁護士が生活再建をサポートしてくれます。

福岡県司法書士会では、多重債務問題や借金問題について、無料の法律相談を実施しています。司法書士が専門的な立場から、具体的な解決方法についてアドバイスを行っています。

| 対象者 | 法律相談を必要とする方 |

|---|---|

| 提供サービス |

|

| 所在地 | 福岡市中央区舞鶴3-2-23 |

| 連絡先 | 092-714-3721 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料相談会あり(要予約) |

司法書士による相談では、借金問題の解決方法について、法的な観点から分かりやすく説明してもらえます。また、具体的な手続きが必要な場合は、手続きを担当する司法書士を紹介してもらうことも可能です。

定期的に無料相談会も開催されているので、費用の心配なく専門家に相談することができます。特に金銭的な余裕がない方でも、安心して相談できる体制を整えています。

金融関係機関の相談窓口

福岡県内には、借金の種類や状況に応じた専門の相談窓口が設けられています。各機関では、その分野に詳しい専門スタッフが相談に応じてくれます。

| 福岡県中小企業 再生支援協議会 |

|

|---|---|

| 日本貸金業協会 福岡支部 |

|

| 福岡県信用保証協会 経営支援・再生支援課 |

|

各機関では、それぞれの専門分野に応じた相談に対応しています。特に事業者向けの支援体制が充実しており、事業再生や経営改善のための具体的なアドバイスを受けることができます。

相談は無料で、秘密は厳守されます。状況に応じて最適な窓口を選んでご相談ください。

相談窓口を利用する際のポイント

- 相談窓口は目的別に設置されています。ご自身の状況に合わせて適切な窓口を選びましょう

- 福岡県は福岡市、北九州市、久留米市など主要都市に相談窓口が設置されています。お住まいの地域から利用しやすい窓口を選択してください

- 専門家への相談は、問題が深刻化する前の早い段階で行動することが解決への近道です

- 窓口によって利用条件や費用が異なりますので、事前に確認することをお忘れなく

各機関はそれぞれ専門分野を持ち、対応できる内容が異なります。状況を整理したうえで、適切な相談窓口を選んでいただくことで、より良い解決方法が見つかるでしょう。

福岡県では、都市部を中心に充実した支援体制が整備されています。債務整理や借金問題でお困りの際は、一人で悩まず、まずは相談窓口や杉山事務所にご相談ください。

知らないと損する債務整理について

債務整理とは、借金返済が困難となった人が借金の減額や免除、支払いの猶予を貸金業者に求める法的手続きです。借金をした本人が経済生活を立て直せるようにすることが目的です。

手続きは司法書士や弁護士に依頼しておこなうことが多く任意整理、個人再生、自己破産、特定調停などの種類があります。過払い金請求も債務整理の一種で、グレーゾーン金利で借金をしていた場合に払いすぎていた利息を取り戻すことを指します。

任意整理は、貸金業者と直接交渉し将来利息や遅延損害金のカットなどをしてもらい毎月の返済を軽減するのが目的です。

個人再生は、裁判所に間に入ってもらい、法律に基づいて借金の総額を少なくしてもらい残りの借金を返済計画通りに返済する手続きです。

自己破産は裁判所に破産申立書を提出し借金の返済を免除してもらう手続きです。借金がすべてなくなる代わりに資産を手放さなくてはなりません。

特定調停は、裁判を利用した手続きで司法書士や弁護士へ依頼せずに自分で手続きを進めるという特徴を持ちます。

債務整理には種類があり、それぞれ特徴があります。月々の返済が苦しく借金で困っている方は、まず司法書士や弁護士に自分の状況を話して、自分にあった解決方法を提案してもらうことをおすすめします。

債務整理したあとの生活はどうなる

債務整理は、借金の減額や免除などを貸金業者に対して求めることです。法律で決められた権利ですが、手続き後の返済の仕方や生活が心配な人も多いかもしれません。債務整理にどの手続きをおこなうかによって、手続き後の返済額や生活への影響などは異なってきます。

主に任意整理、個人再生、自己破産の手続きをおこなった場合についてどのように変わるかをいくつかの事項に分けて見ていきましょう。

債務整理で返済額はどのくらい減るのか?

任意整理

任意整理では、貸金業者と将来利息や遅延損害金のカットを求めたり、返済期間の延長を話し合います。

元金返済の減額を求めることもできますが、過払い金が発生していなければ応じてもらえる可能性は低いです。利息や遅延損害金の免除は、貸金業者の収益を減らすものの損失にはつながりません。しかし元金を減らしてしまってはその分がそのまま損失になるので応じてもらえないのです。

手続きの過程で利息制限法の上限金利をもとに返済額の再計算をおこないます。グレーゾーン金利で貸付がおこなわれていた場合、過払い金が発生している可能性があります。過払い金が発生していれば、残っている借金から差し引くことが可能です。

借金より過払い金が多かった場合には借金がゼロになるだけでなくお金も戻ってきます。過払い金が発生していなければ元金の減額は期待できないでしょう。

裁判所を通して借金の減額をおこなうのが個人再生です。5,000万円以下の借金の場合におこなうことができ、すべての債務を対象に返済額の減額が可能です。

減額後の返済は原則3年で分割返済するように再生計画を立てることになり、貸金業者の意見を踏まえた上で裁判所がその計画を認める形をとります。

個人再生

個人再生には、小規模個人再生と給与所得者等再生の2種類があります。どちらの手続きをとるかによって最低限の返済必要額の計算方法が変わります。小規模個人再生が個人再生の基本の形です。

小規模個人再生の場合には、100万円未満であれば借金全額、100万円以上500万円以下なら100万円、500万超え1500万以下なら借金額の5分の1などと金額によって減額率は異なります。

一方、給与所得者当再生手続きでは小規模個人再生で減額される以上の金額と借金をした本人の2年分の可処分所得のうち、額の大きい方が最低限の返済必要額です。

たとえば、600万円の借金があって借金を最低返済必要額まで減額できた場合、120万円まで借金が減ります。この120万円を3年かけて返済していくため、個人再生手続きをとることで返済負担を大きく減らすことにつながります。

自己破産

自己破産は債務整理の最終手段です。任意整理や個人再生の手続きをとったとしても借金返済のめどが一向に立たない場合におこないます。

自己破産によって職業が制限されるなど他の整理方法に比べて大きな影響があるのは事実です。裁判所に破産申立書を提出して、免責許可を得ることで借金が免除されます。

自己破産によって所有する財産のほとんどが処分されることになりますが、借金もなくなります。ただし、ギャンブルや遊びによる借金の場合には借金の免除が認められない場合もあるので注意が必要です。

さらに、税金や健康保険料といった社会保険料などの滞納分は非免責債権として支払い義務が残ります。あくまで自己破産は、どう考えても返済不可能だと判断される場合におこなわれる債務整理です。

債務整理後いつまで返済するのか

自己破産は、裁判所に提出した破産申立書が認められた場合すべての借金が免除されるため返済の必要はなくなります。

任意整理では、交渉の結果によって返済期間が決まります。通常、利息や遅延損害金の免除とともに支払い期間の延長を求めることが多いです。交渉では、借金をした本人の家計状況と減額後の借金額などから月々の返済が無理なくおこなえる額になるように返済期間3~5年の間で決めます。

貸金業者との交渉は、専門的な知識や交渉力が必要となるため司法書士や弁護士に依頼しましょう。

裁判所を通じて手続きする個人再生では原則3年間で返済することになります。個人再生は認可を得るために3年で返済できるように返済計画を立てているからです。どうしても3年で返済できない場合は、返済期間を5年まで延長することが可能です。

個人再生後の支払い遅延は、返済計画の取り消し原因になり貸金業者の訴訟により強制執行の対象になってしまいます。

債務整理後にクレジットカードは使えるか

債務整理をおこなうことで、クレジットカードは使えなくなります。ただし過払い金請求で借金がゼロになればクレジットカードは今後も使用可能です。

任意整理では手続きする借金を選ぶことができます。手続きをおこなうと、そのクレジットカードは使えなくなります。キャッシング機能だけでなくショッピング機能も使えません。

整理対象としなかったクレジットカードはしばらく今まで通り使うことができる可能性はありますが、不定期におこなわれる与信審査で任意整理をした事実がわかれば手続きをしていないカードも使えなくなる可能性があります。

一方、個人再生と自己破産は整理する借金を選ぶことはできず、すべての借金が対象になります。よって個人再生をおこなえば所有するすべてのクレジットカードが使えなくなります。

債務整理をおこなうとブラックリストにのることになります。信用情報に事故情報が登録されることをブラックリストにのるといわれています。

任意整理では5年ほど、個人再生と自己破産では5~10年ほどクレジットカードを新しくつくることができなくなります。また、新たな借入れやローンを組むこともできません。

手続きごとに決められた期間を経過すれば、信用情報機関から事故情報は消えるので新しくクレジットカードを作ったり新たな借入れやローンを組むことができるようになります。

債務整理をしても携帯電話は使えるか

債務整理の手続きをおこなっても携帯電話は今後も利用し続けることができます。ただし、過払い金請求で借金がゼロとなる場合を除いて、その後、携帯電話端末を分割で購入することができなくなる可能性があります。なぜ携帯電話端末の分割購入ができなくなる可能性があるかというと、分割払いを申し込む際に信用情報を確認されるためです。債務整理をすると信用情報機関に事故情報が登録されるので、それを確認されると分割払いでの購入はむずかしくなるでしょう。

また、債務整理したクレジットカードで支払いしている場合は支払い方法変更が必要になります。

携帯電話端末を分割で購入し自己破産時にまだ支払っていた場合、その分も借金として扱われるので携帯電話会社に自己破産の通知はされます。その場合でも、多くの会社で携帯電話端末の料金と通常の通信利用料金とを分けて端末料金だけを破産する借金として取り扱う配慮があるようです。

債務整理をおこなっても、携帯電話の利用料金の滞納がなければ今まで使っていた携帯電話を使い続けることが可能です。

債務整理後でも賃貸契約は可

債務整理後でも賃貸契約への影響は基本的にはありません。債務整理の種類とは無関係に影響はないと考えてよいでしょう。

過払い金請求で借金がゼロとなる場合を除き、債務整理をおこなうと信用情報に事故情報がのります。

賃貸物件に住んでいる人の中には、債務整理をおこなうとブラックリストにのって家をおいだされてしまうのではないかと手続きをためらっている人もいます。結論としては債務整理手続き後でも家賃の滞納がない限り、現在結んでいる賃貸契約が解除されることはありません。

また、契約期間が満了し更新することや新しい物件の賃貸契約も結ぶことができます。それは不動産会社が信用情報を見ることができないからです。

ただし、例外もあります。ひとつは家賃の支払いをクレジットカードのみとしている物件の場合です。クレジットカードが使えなければ家賃を支払うことができないので、賃貸契約を結べない可能性が高いです。口座引き落としの物件を選べば問題ありません。

もうひとつは、保証人に保証会社を利用する場合です。保証会社がクレジットカード会社系列でなければ問題ないですが、クレジットカード会社系列の保証会社の場合、信用情報を確認することができるので契約できない可能性があります。

債務整理・過払い金請求を依頼する福岡にお住まいの方

政令指定都市の福岡市を県庁所在地とする福岡県は九州一の経済規模を誇ります。2014年の県内総生産は18兆1120億円と全国9番目の規模です。福岡県から東京までの距離より韓国のソウルや釜山までの距離の方が近く中国の上海からも東京からの距離とほぼ同じ距離に位置します。東アジアの主要都市との近さからコンテナ船が就航する港を備え、アジアとの交易・交流が充実している県です。この傾向は昔からあり外国使節団の迎賓館として鴻臚館が置かれアジアとの交流の窓口として栄えました。

歴史的には弥生時代に稲作が最初に伝来した地といわれています。また女王卑弥呼が統治した邪馬台国が存在したという説もあります。奈良・平安時代には、宰府市に大和朝廷における那の津の官家が移され、遠の朝廷と呼ばれた太宰府政庁がありました。明治から昭和にかけて筑豊や大牟田で石炭が産出し、北九州工業地帯が日本の経済発展を支えます。

福岡県を構成する自治体は28市、30町、2村です。また12郡が設けられています。九州の中枢管理機能や第3次産業が集積する福岡地域には福岡市のほか太宰府市などの10市をはじめ、筑紫郡那阿川町や糟屋郡宇美町などの町が8町、朝倉郡東峰村1村があります。九州一の工業地域である北九州地域は福岡県のもうひとつの政令指定都市である北九州市ほか中間市などの市が4市、遠賀郡芦屋町などの町が9町で構成されています。自然が豊かで農林水産業が盛んな筑後地方では久留米市などの市が9市、八女郡広川町などの町が3町あります。また自動車産業の立地をはじめ産業構造の転換を図っている筑豊地域にあるのは直方市など5市、鞍手郡小竹町など3町、田川郡赤村1村です。福岡県の観光スポットの中では学問の神様・菅原道真が祀られている太宰府天満宮は観光名所として多くの観光客が訪れます。見どころは重要文化財に認定されている本殿や約55種3万本の花菖蒲が植えられた菖蒲池などです。もうひとつ話題の観光スポットとして糟屋郡篠栗町の南蔵院という寺があります。ブロンズ製の世界一の釈迦涅槃像が鎮座します。全長41メートルの涅槃像が右手に頭を乗せて横たわる姿は圧巻の一言です。金運が高まるパワースポットとして有名です。

九州の経済中心地として歴史もあり観光名所も多々ある福岡県は多くの人が集まります。県外から多くの観光客やビジネスパーソンが訪れ、県内で生活を営む人も多くいます。生活やビジネスを営む過程で債務を抱えざるをえなかった人も少なくないでしょう。返済に困っている方がいたら債務整理を考えましょう。特に多重債務を抱えて悩んでいる方は債務整理に踏み切るべきです。手続きは、専門家である司法書士や弁護士に相談することをおすすめします。費用の心配がありますが、報酬の分割払いをおこなっていたり料金を明確にして手続きを受け付けている明朗会計を掲げている事務所もたくさんあります。

債務整理を引き受けることができるのは認定司法書士と弁護士です。福岡県司法書士会に登録する司法書士は2017年10月時点で963人、そのうち認定司法書士は797人です。また司法書士事務所は福岡県内に2017年10月時点で170事務所あります。さらに福岡県弁護士会に登録する弁護士数は2017年4月時点で1,246人です。弁護士事務所は2016年3月時点で579事務所あります。

地元で業務に取り組む認定司法書士や弁護士はアコムやアイフルなどの知名度ある貸金業者に限らず県内の貸金業者への債務整理を受け付けています。借金をした貸金業者名に九州日本信販(福岡県北九州市)や株式会社FFGカード(福岡市西区)などの地元業者が含まれている方は地元での業務経験に慣れた専門家に相談してみましょう。福岡県にお住まいの方で借金に苦しんでいる人は、債務整理をひとつの選択肢として検討する価値があります。まずはインターネットで口コミを参考にしながら知人がおすすめする評判が良い専門家を見つけて相談してみることが最初の一歩です。

債務整理・借金減額は無料相談をご利用ください。