千葉で口コミが多数ある債務整理に強い法務事務所

債務整理は無料相談をご利用ください。

司法書士法人杉山事務所 東京事務所(主たる事務所)は、新宿区にありますが、東京事務所を設立以来、千葉市だけでなく、銚子市、市川市、船橋市、館山市、木更津市、松戸市、野田市、茂原市、成田市、佐倉市、東金市、旭市、習志野市、柏市、勝浦市、市原市、流山市、八千代市、我孫子市、鴨川市、鎌ケ谷市、君津市、富津市、浦安市、四街道市、袖ケ浦市、八街市、印西市、白井市、富里市、南房総市、匝瑳市、香取市、山武市、いすみ市、大網白里市などの千葉県の全域より債務整理のご相談、ご依頼をいただいております。

千葉市内であれば、新宿までのアクセスは電車、バスなどの交通機関や車でのアクセスが便利ですが、事務所にご来所される前に詳しい場所や近くのコインパーキングなどを案内いたしますので気軽にお問い合わせください。

また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

千葉市からのアクセス方法

千葉の主要駅である千葉駅から電車でお越しになる場合は、JR横須賀・総武線快速で馬喰町駅にいき、徒歩で馬喰横山駅までいき、都営新宿線で最寄駅である新宿三丁目駅をご利用ください。新宿三丁目駅より徒歩3分の立地にございます。

また、車でお越しになる場合は、京葉道路穴川IC、宮野木JCT、首都6号向島線箱崎JCT、首都都心環状線江戸橋JCT、竹橋JCT、首都4号新宿線三宅坂JCT、新宿ルートでお越しになられると便利です。

千葉で司法書士法人杉山事務所が選ばれる理由

千葉県内や東京都内には債務整理ができる司法書士や弁護士が非常に多くありますが、東京事務所は千葉県、東京都だけでなく神奈川県、埼玉県を含めても、その中でもトップクラスのご相談、ご依頼の実績があります。

ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多いです。

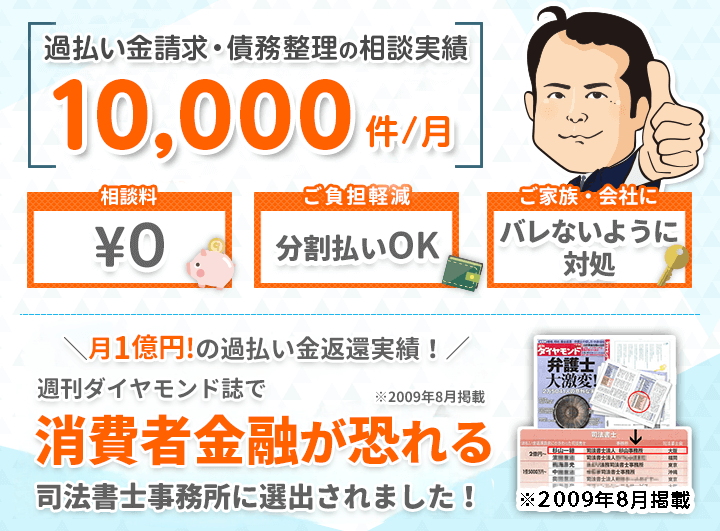

これは司法書士法人杉山事務所が東京事務所だけでなく、全国各地でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績や※1、貸金業者との交渉力やそのノウハウをたくさん蓄積してきた結果だと自負しております。

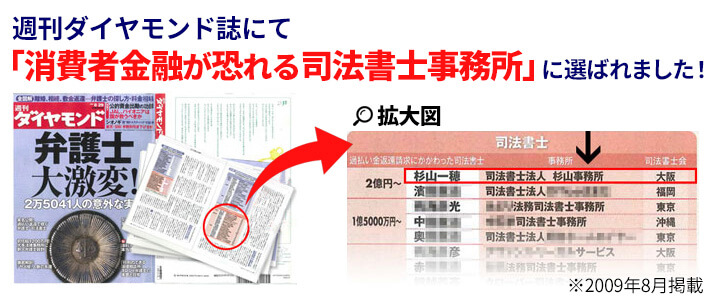

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドで「消費者金融が恐れる司法書士事務所」として選出されました。※2

今後も千葉県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

千葉での債務整理の無料相談は東京事務所

千葉県にお住まいの方、お勤めの方は東京事務所に相談いただけると来所される場合はアクセスが便利です。

東京事務所では、正式にご依頼いただくまでに債務整理のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

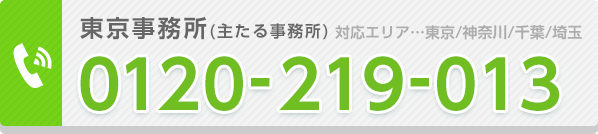

東京事務所(主たる事務所)の電話番号・住所

| 事務所名 | 司法書士法人杉山事務所 東京事務所 |

|---|---|

| 住所 | 〒160-0022 東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル5F |

| 電話番号 | 0120-219-013 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 代表司法書士 | 杉山 一穂 |

| URL | https://sugiyama-saimuseiri.com |

東京事務所のアクセスマップ

東京事務所の周辺地図

電車でお越しの方

新宿三丁目駅C8出口より3分新宿駅より徒歩7分西武新宿駅より徒歩7分

車でお越しの方

お近くにブルーパーキング歌舞伎町第2駐車場、ブルーパーキング歌舞伎町第1駐車場、GSパーク新宿ピカデリー、新宿マルイメン駐車場などの駐車場がございます。

バスでお越しの方

新宿五丁目、新宿伊勢丹前、新宿追分、歌舞伎町のバス停が最寄となります。

最寄駅、駐車場、バス停までのアクセス、最寄駅、駐車場、バス停からのアクセスがご不明な点はご遠慮なくお問い合わせください。 杉山事務所 東京事務所の詳細はこちらからご参照ください。

知らないと損する債務整理について

債務整理とは複数貸金業者からの借金などで返済がむずかしくなった場合におこなう借金問題を解決する方法です。債務整理は「任意整理」「個人再生」「自己破産」「特定調停」の4つがおもな手段です。

債務整理は返済の負担を軽くする手続きですが、すでに返済した分から払いすぎた利息を取り戻す「過払い金請求」も債務整理の一種です。

どの方法で債務整理をおこなうかは借金をした本人の経済状況や借金の金額で判断しますが、判断がむずかしいので司法書士や弁護士へ依頼するのが一般的です。

債務整理のデメリット・メリット

債務整理をおこなうとクレジットカードやローンの審査が通らなくなるというデメリットがあります。これは債務整理をおこなう際に、信用情報に事故情報が登録されるからです。信用情報に事故情報が登録されることを、一般的に「ブラックリストにのる」といいます。

しかし、ブラックリストにのるのは一定期間です。債務整理によってブラックリストにのる期間は異なりますが、一定期間経過してしまえば事故情報は消えます。

一時的にクレジットカードが使えないなどの不便はありますが、借金問題を解決でき、今後の生活を立て直すことができることは大きなメリットです。

任意整理のメリット・デメリット

任意整理は貸金業者と交渉して今後発生する利息をゼロにしてもらい、3~5年で返済をしていく方法です。

金利が法律で決められている上限よりも高かった場合、法律で決められている上限に合わせて計算をします。これを引き直し計算といいます。

引き直し計算をした結果、払いすぎた利息(過払い金)があれば、借金と相殺して減額したり、相殺して余った過払い金を受け取ることが可能です。

任意整理は話し合いで解決する方法なので、貸金業者が話し合いに応じなかったり、期待していたような結果が得られない可能性があります。ですが、貸金業者からすれば元金の返済だけはしてもらえるので損することはなく、交渉に応じてくれる可能性は高いです。

任意整理のメリットは、今後発生する利息がゼロになることで返済が楽になることです。返済をしても半分近くが利息に取られている場合が多いので、利息がなくなることでスムーズに返済をおこなえます。

任意整理は、司法書士や弁護士へ依頼しておこなう手続きなので、面倒な書類のやりとりや貸金業者との交渉などはすべて任せることができ安心です。交渉力が重要なので、任意整理の経験が豊富な司法書士や弁護士へ依頼するようにしましょう。

個人再生のメリット・デメリット

個人再生とは裁判所を通して借金を大幅に減額してもらう手続きです。借金の金額にもよりますが大体5分の1まで減額することが可能です。借金の総額が3,000万円以上の場合であれば10分の1とさらに大きく減らせます。

減額した残りの借金を3~5年で完済します。個人再生も任意整理同様、減額した後の分割返済が前提なので安定した収入が確保できることが条件になります。

所得を証明する書類や取引があるすべての貸金業者と借金額がわかるものなど、いくつかの書類を裁判所に提出しなければなりません。むずかしい手続きなので司法書士や弁護士へ依頼するのが一般的です。

個人再生をする一番のメリットは持ち家を残したまま借金を大幅に減額できることです。そして住居などの資産を残せることです。個人再生はすべての借金が手続きの対象となります。

例外として住宅ローンだけは条件を満たすことによって住宅ローン特則という制度を利用することができ、手続きから除外することが可能です。住宅ローンは今まで通り返済を続ける必要がありますが、持ち家を手放さずに済むため、持ち家がある人にとっては大きなメリットになります。

一方デメリットもあります。個人再生をおこなうと官報という国が発行している機関紙に氏名と住所がのります。

一般の人は官報を見ることはほとんどないので、官報が原因で周囲の人に知られてしまったということはあまりありませんが、誰でも見ることはできるので、気になる人にとってはデメリットになります。

自己破産のメリット・デメリット

自己破産とは、裁判所を通してすべての借金の返済義務を免除してもらう手続きです。債務整理のほかの手続きとは違い、一切の返済義務がなくなります。免除になるかどうかの判断は裁判所で決定されます。

自己破産に必要な書類は、通常1~2カ月程度かけてそろえます。手続きをおこなう本人と同居家族の収入状況がわかる書類や、すべての資産と預貯金がわかる書類の提出が求められます。直近3カ月ほどの簡単な家計簿も必要ですが、食費や光熱費などおおよその生活費とその収支が分かれば大丈夫です。

これらを総合的に見て裁判所は「自己破産は妥当である」と判断します。

自己破産のメリットは、借金の返済義務がなくなることです。500万円でも1,000万円でも裁判所の許可が下りればすべての返済が免除になります。当然ですが取り立てもおこなわれません。

長期の失業で返済の見込みがつかない場合や病気などやむをえない事情で仕事に就けない場合などには、自己破産を選択する人がたくさんいます。預貯金があれば返済に充てられますが、当面の生活費としてある程度の現金を手元に残しておくことができるのもメリットでしょう。

自己破産はすべてを失うという印象が強いかもしれませんが、現金や仕事に必要なものなど最低限のものは取り上げられる心配はありません。

すべての債務はなくなりますが、デメリットもあります。100万円以下の現金は守られますが、それ以外の資産があれば返済に充当しなければなりません。不動産はもちろん、車や貴金属類、株券などがそれに当たります。これらは基本、自己申告ですが、自己破産については慎重に審査する傾向は強くなっています。

資産がある場合は、裁判所が選んだ管財人が資産を調査・管理・処分します。裁判官の判断や地域によって異なるため、一般的には個人であれば管財人をつけるのは、まれと考えていいでしょう。

一定期間信用情報に掲載されることと官報に「自己破産者」として掲載されるのも気になる人にとってはデメリットといえます。

特定調停のメリット・デメリット

特定調停は任意整理のように今後発生する利息をゼロにしてもらい、今後の返済計画を立て直す手続きです。任意整理との大きな違いは裁判所を通しておこなう点と、借金をした本人が自分で手続きをおこなう点です。

また手続きをおこなう貸金業者を自由に選ぶことができますが、任意整理のように手続きの途中で過払い金が発生していることがわかっても過払い金請求は別で手続きをおこなわなければなりません。

特定調停のメリットは、費用を安くおさえることができることです。1件当たり500円程度という低い費用でできます。

任意整理の場合は司法書士や弁護士に依頼して交渉してもらうのが一般的ですが、依頼には費用がかかります。事務所によって料金は異なりますが、着手金と交渉が成立した際の成功報酬がかかるのが通常です。

特定調停は自分でおこなうという部分は大変かもしれませんが、その分安くできるので予算がかけられない人にとっては大きなメリットです。

手続きが終われば返済の負担が軽くなるため、生活にも余裕ができるでしょう。任意整理や自己再生ほど大きく減額はできませんが、金利の部分で返済が苦しい場合や司法書士や弁護士などに依頼する費用を用意できない人にとってはメリットのある方法です。

しかし、その反面自分で書類を用意することが苦手な人にとってはデメリットになります。書類の準備だけでなく自分で裁判所へ出向かなければならないので、仕事などの都合がつけられない人にとっては手続きをおこなうこと自体がむずかしいです。

減額した後は3~5年で完済しなければなりません。決められた返済計画通りに返済ができなくなってしまうと、給与の差し押さえなどの強制執行がおこなわれる可能性もあるので注意が必要です。

特定調停は金利を引き下げれば数年で完済できるような収入があることが原則です。収入が不安定な場合には手続きができない場合もあります。

債務整理を依頼する千葉にお住まいの方

千葉県は人口およそ625万人(2017年時点)で県の大半を海に囲まれた自然豊かな県です。埼玉県、東京都、そして茨城県と神奈川県が隣接しています。都心からアクセスしやすい立地のため、名前に東京がつくテーマパークや施設が多いことでも知られています。リゾート型テーマパークから広大な敷地の自然公園まで千葉県は関東の中でも豊富な観光名所がそろう地域です。千葉県は1873年に「印旛県」と「木更津県」が合併して千葉県になりました。2017年時点で37の市と6つの郡、16町1村で形成されています。海に囲まれているため漁業が盛んですが、農業にも力をいれている県です。特に落花生の生産量は日本一を誇り、千葉県の特産物になっています。またニホンザルが天然記念物に指定されています。

千葉県でもアイフルやアコム、レイク、そしてプロミスといった貸金業者を利用する人が見られ、経済的な事情から債務整理を考える人が少なくはありません。アイフルやアコム、そしてレイクにプロミスといった貸金業者は契約の方法によっては即日の利用も可能です。クレジットカードのキャッシングを利用する人もいますが、これらのカードを持っていると突発的な出費には非常に便利です。無理のない範囲内で使うなら問題にはなりませんが、つい使い過ぎてしまう人が千葉県でも増えています。計画的に返済できる金額で利用するなら特に気にすることはないでしょう。しかし中には多重債務に陥ってしまう人もいます。返済が困難になるどころか、家計にも響き始めてしまうと心にも余裕がなくなります。または突然の失業など従来の返済が難しい状況になったときに債務整理を考えるという人が見受けられます。

債務整理をおこなう人の多くは千葉県内の司法書士や弁護士に依頼しています。自分に合った司法書士や弁護士を探すのは口コミや評判を見て選ぶのがおすすめです。自社でサイトを運営しているところも多いので過去の実績を見るのも良い判断材料になります。千葉県の場合は都心からもアクセスしやすい立地のため、都心へ通勤する人も少なくありません。しかし債務整理の相談は居住地の司法書士や弁護士におこないましょう。裁判所を通すようなものは居住地の裁判所に申し立てをすることになるためです。また実際に債務整理の準備が始まれば打ち合わせや書類の確認、資料の調達なども必要になります。千葉県内でできるだけ自宅から近い事務所にお願いするのもいいでしょう。任意整理のような交渉が必要なものは司法書士や弁護士が代理人としておこなうのが一般的です。交渉が必要なものは債務者が自分でおこなうより代理人に依頼する方が安心できます。債務整理というとはじめは抵抗を感じる人もいるかもしれません。しかし法律で決められたものであり債務者として生活を守るために行使できる権利です。はじめは迷いがある人でも司法書士や弁護士に相談しているうちに気持ちが明るくなる人がたくさんいます。何より、交渉が始まったり裁判所に申し立てをしたりすれば督促が一切なくなることが一番の安心ではないでしょうか。債務整理に踏み切った人の多くが「よかった」と感じているのが、督促や返済から解放されることです。

千葉県で債務整理をおこなうのは会社員もいれば主婦や自営業者などさまざまな人がいます。利用している貸金業者もそれぞれです。多重債務に陥っている人もまれなケースとは言えません。返済をするために他社から借りてしまうという悪循環になっている人も見られます。はじめは問題なく返済ができている人でも突然収入が減ったりまとまった出費ができたりすることで予定が狂ってしまうというケースもあります。つまり誰もが陥りやすいと言えるでしょう。特にアコムやアイフル、レイクなどの貸金業者の場合は審査が甘い時期があり、その時期に利用した人が返済困難に陥りやすいのが特徴のひとつかもしれません。 千葉県内では2017年時点でおよそ700名の司法書士が活動しています。これは「千葉司法書士会」に登録されている人数です。事務所数にいたっては正確な数字は公表されていませんが、登録人数と同等数であることが考えられます。これに対して弁護士は771名という人数が「日本弁護士会」に登録されています。(2017年時点)弁護士事務所の数も明確に出されてはいませんが、弁護士は通常1人という事務所は少なく、3~4名が在籍しているところが一般的です。このことから、千葉県内には400~500前後の弁護士事務所があると推測できます。

経済の低迷が長く続いたことで、やむをえず債務を抱えてしまう人は多いものです。また返済が困難になる人もまた同じように増えています。債務を軽くすることで生活は楽になります。債務整理にもいろいろありますが、その中でどの方法が適しているかは専門家に任せましょう。住居などを手放すことが心配で踏み切れない人もいますが、守りながらできる手段もあります。返済がむずかしいと感じ始めたら、またはすでに督促が来てしまった場合でも無理をせずにまず専門家に相談をしましょう。

債務整理・借金減額は無料相談をご利用ください。