秋田県で債務整理に強い法務事務所に無料相談

債務整理は無料相談をご利用ください。

司法書士法人杉山事務所の仙台事務所は、仙台市青葉区にあるのですが、仙台事務所を設立以来、秋田市だけでなく、能代市、横手市、大館市、男鹿市、湯沢市、鹿角市、由利本荘市、潟上市、大仙市、北秋田市、にかほ市、仙北市などの秋田県の全域より債務整理のご相談、ご依頼をいただいております。

秋田市内であれば、仙台までのアクセスは電車、バスなどの交通機関や車でのアクセスが便利ですが、事務所にご来所される前に詳しい場所やお近くのコインパーキングなどをご案内いたしますのでお気軽にお問い合わせください。

また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

秋田市からのアクセス方法

秋田の主要駅である秋田駅から電車でお越しになる場合は、JR新幹線で乗り換えなしで最寄駅である仙台駅をご利用ください。仙台駅より徒歩10分の立地にございます。

また、車でお越しになる場合は、秋田自動車道秋田中央IC、河辺JCT、大曲IC、横手IC、東北自動車道北上JCT、富谷JCT、仙台宮城ICルートでお越しになられると便利です。

秋田で司法書士法人杉山事務所が選ばれる理由

秋田県内や宮城県内には債務整理ができる司法書士や弁護士が非常に多くありますが、仙台事務所は秋田県だけでなく、宮城県、福島県、山形県、岩手県を含めても、その中でもトップクラスのご相談、ご依頼をいただいております。

ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多くいただいております。

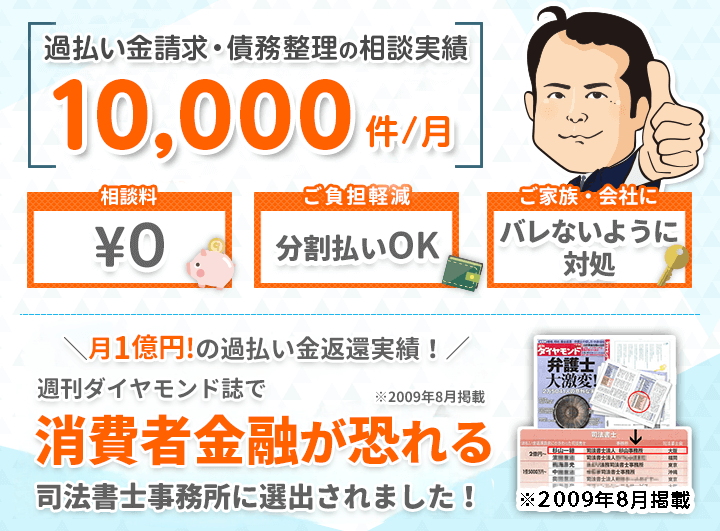

これは司法書士法人杉山事務所が仙台事務所だけでなく、全国各地でご依頼をいただき、過払い金や債務整理を含む借金問題のご相談を月に10,000件以上対応してきた実績や、貸金業者との交渉力やそのノウハウをたくさん蓄積してきた結果だと自負しております。

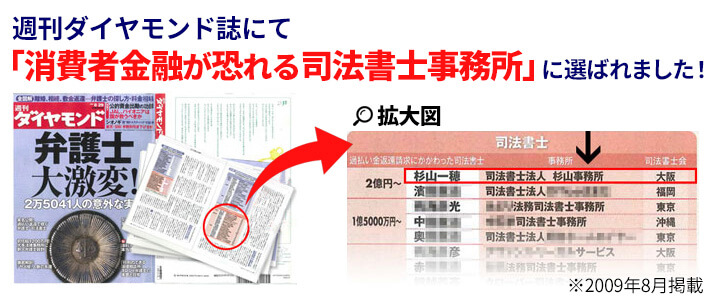

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドに「消費者金融が恐れる司法書士事務所」として2009年8月に掲載されました。

今後も宮城県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

秋田での債務整理の無料相談は仙台事務所

秋田県にお住まいの方、お勤めの方は仙台事務所にご相談いただけるとご来所される場合はアクセスがよいです。仙台事務所では、正式にご依頼いただくまでに過払い金のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

仙台事務所の電話番号・住所

| 事務所名 | 司法書士法人杉山事務所 仙台事務所 |

|---|---|

| 住所 | 〒980-0811 宮城県仙台市青葉区一番町3-6-1 一番町平和ビル8F |

| 電話番号 | 0120-795-022 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 代表司法書士 | 杉山 一穂 |

| URL | https://sugiyama-saimuseiri.com |

仙台事務所の外観写真

仙台事務所のアクセスマップ

仙台事務所の周辺地図

仙台事務所へのアクセス方法

| 電車でお越しの場合【最寄駅】 |

|

|---|---|

| 車でお越しの場合 | お近くにABパーキング青葉通り、セントレ東北駐車場、中央2丁目パーキング、NPC24H仙台一番町パーキングなどの駐車場がありますのでご利用ください。 |

| バスでお越しの場合【最寄駅】 | 電力ビル前、地下鉄広瀬通駅、広瀬通一番町、青葉通一番町のバス停が最寄となります。 |

最寄駅、駐車場、バス停までのアクセス、最寄駅、駐車場、バス停からのアクセスがご不明な点はご遠慮なくお問い合わせください。杉山事務所 仙台事務所の詳細はこちらからご参照ください。

知らないと損する債務整理について

債務整理をすることで借金問題や金銭トラブルを解決することができます。債務整理はおもに「任意整理」「個人再生」「自己破産」「特定調停」の4つに分類されます。

せっかく債務整理をしたのに、手続きする前とあまりかわらないということがないように正しい知識を持っておく必要があります。これまでの実績や費用、さらに口コミや評判を参考にしながら相談する事務所を決めていきましょう。

債務整理とブラックリストの関係

債務整理をおこなうとブラックリストにのります。それぞれの手続きによってブラックリスト登録の期間が異なることや困ったときの対処法を知っておけば、不安になることなく手続きをすることが可能です。まずはブラックリストの特性や債務整理とブラックリストの関係について知っておきましょう。

ブラックリストとは

世の中に広く知られているブラックリストという言葉ですが、実際にブラックリストというリストが存在するわけではありません。信用情報機関に金融事故情報が登録されることをブラックリストにのると呼んでいます。

返済の滞りや金融トラブルを起こしたことがある人は、貸金業者にとって安心して貸し付けができない相手ということになります。そのため貸金業者が安心して取引ができるように、一定期間ブラックリストと呼ばれる信用情報機関のデータベースに登録されるというわけです。

信用情報機関とは

信用情報機関とは、個人の信用情報を収集し管理している機関です。クレジットカードの申し込み履歴や借入れ、返済などの履歴を登録し管理しています。

信用情報機関に加盟している貸金業者などが、金融事故を起こした人の情報を提供すればほかの加盟している貸金業者とも共有することができるのでトラブルを未然に防ぐことができるのです。一見、貸金業者を守るために思えるシステムですが、実際に業者を利用する人にとっても無理のない範囲でお金を借りることができるというメリットがあります。

貸金業者の円滑な業務を目指すだけでなく、利用者が複数貸金業者からの借金で苦しまないように重要な役割があると言えるでしょう。ブラックリストにのることに対していいイメージが持たれない理由としては、借入れができなくなってしまったり信用情報に傷がついてしまったりすることが挙げられます。

金融事故があったという事実が会員内で共有されるため利用者にとってはどういうことが「金融事故になるのか?」などしっかりした知識が必要です。

外部に信用情報がもれたり悪用されたりすることはないので過剰に不安になる必要はありません。クレジットカードの契約やローンを組むときに、貸金業者から信用情報機関への登録や照会をすることに同意が求められます。勝手に利用者の情報を開示することはできないので同意がなければ確認することはできません。

もちろん信用に値する人物であるかどうか確認できなければお金を貸すことはできないので借金をしたりローンを組んだりする際は信用情報機関のチェックを避けては通れないことを知っておきましょう。

債務整理とブラックリストの関係

債務整理とは借金の返済が困難になってしまった場合の救済方法です。どのように問題を解決したいのかによって債務整理の方法を選ぶことができます。債務整理には「任意整理」「個人再生」「自己破産」「特定調停」がありますが、どの方法で解決を目指すかによって得られるメリットと考えられるデメリットが変わるので、よく考えたうえで手続きを進めていきましょう。

債務整理をおこなう場合、自身の金融トラブルを解決できるというメリットがある半面、貸金業者との間にある信頼を失ってしまうことにもつながります。ブラックリストにのってしまった情報は一定期間経過するとリセットされますが、それまではクレジットカードの契約やローンの利用はむずかしいことを頭に入れておきましょう。

4種類の債務整理とそれぞれのブラックリスト期間

債務整理をすることでブラックリストにのってしまいますが、どんなことが登録されるかは信用情報機関によって若干異なります。信用情報機関は日本に(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3社ありますが、取引履歴や滞納状況のほかにも返済額の減額を求めたことなど今後取引をするうえでマイナスになりそうな利用者情報が詳細に残されます。ブラックリストにのっている間は借入れに関する審査に通らなくなります。制限がかかるので新規でクレジットカードを作れなくなります。

自分のお金に対する考え方を改めて生活を立て直すためにもブラックリストにのっている期間中に現金で生活をする癖をつけましょう。また債務整理でも、内容によってブラックリストにのっている期間が異なるので自分の情報が何年間保管されるのかを知っておくことが大切です。

全国にある銀行が主に加盟している全国銀行個人信用情報センター(KSC)では自己破産や個人再生をした場合、10年間情報が登録されてしまいます。信販会社や消費者金融会社を中心とした貸金業者の加盟が多い株式会社日本信用情報機構(JICC)では、すべての債務整理が5年間登録されます。

また、裁判所が貸金業者との間に入って今後の返済計画を立て直す特定調停は、5年程度ブラックリストに登録されてしまいます。信用情報機関によっては、調停で決定した返済期間内に問題なく完済してから5年間を登録期間としているケースもあるので注意が必要です。

KSC,JICCのほかにCICという信用情報機関があり自己破産のみ5年、事故情報が登録されます。

自分がブラックリストに登録されているかどうか知りたい人は、かんたんに情報開示手続きをすることが可能です。パソコンやスマートフォンで即日確認ができる機関もあれば、申し込みのみインターネット対応ができる期間もあります。申し込みのみ対応可能な場合は後日郵送か窓口での受け取りが必要です。インターネット上や郵送での情報開示には1,000円程度、窓口での受け取りであれば500円ほど手数料が発生します。

ブラックリストにのって困ること

ブラックリストにのるというネガティブイメージだけで実際に何が困るかよく分かっていない人も多いです。もちろん貸金業者に不義理があったことを示す情報ではありますが、実生活でそれほど大きな問題が起こるわけではありません。

ブラックリストに情報がのってしまうと、新たな借入れができなくなってしまうというデメリットがあります。もちろんクレジットカードの利用や新規契約も含まれることを頭に入れておきましょう。クレジットカードがあれば給料日前にショッピングをしたり公共料金の支払いを済ませたりすることもできますが、現金での生活ができていれば生活に困ることはありません。

マイホームや車を購入するためにローンを組みたいと考えた場合、ブラックリストに登録されている人はむずかしいです。独身時代の債務整理が原因で結婚後のマイホーム購入がスムーズにできないといったケースもあるので、後々困ったことが起こる可能性は十分に考えられるでしょう。

ブラックリストは怖くない

ローンが組めなくなったりクレジットカードを利用できなくなったりするという不便な面もありますが、あくまでも一定期間中のことなのでそれほど恐れる必要はありません。5~10年が経てば信用情報も回復するので、以前のようにクレジットカードを利用したりローンを組んで車やマイホームを購入したりすることも可能です。

ブラックリストという言葉の響きに打ちのめされてしまう人も少なくありませんが、生活を立て直す期間であると前向きに考えましょう。返済期日を守るなどルールに沿って計画的に利用することを前提に、借入れやローンの利用をすることが大切です。

クレジットカードを持ちたい人におすすめの対処法

ブラックリストにのってしまった人のなかには「これまで通りクレジットカードを使用したい」と考えている人も多いのではないでしょうか。

そんな人におすすめなのが、デビットカードや家族カードの利用です。一般的に審査が通らないとクレジットカードを作ることはできませんが、デビットカードなら口座残高の範囲内でショッピングやさまざまな支払いを済ませることができるので使いすぎることもありません。もちろんすべてのショップで対応しているとは限りませんが、クレジットカードと同じ感覚で使用できると評判です。

また家族が契約しているクレジットカードから家族カードを申し込んで使用することもできます。家族カードを使用する人がブラックリストに登録されていたとしても、返済義務のある契約者に問題がなければ発行してもらうことが可能です。

ほかにも高速道路を利用する機会が多い人なら口座引き落としのETCカードも役立つでしょう。年会費やデポジット保証金が必要な場合もあるので必要に応じて上手に活用しましょう。

3カ月程度の延滞もブラックリストに登録される

ブラックリストにのってたくないがために債務整理に踏み切れないでいる人も少なくありません。しかし3カ月滞納した時点でブラックリストに登録されるので対応を先延ばしにしても何のメリットもありません。

意外と知られていないのが、携帯料金の滞納についてです。携帯電話の本体の支払いを分割している場合、返済が2~3カ月延滞するとブラックリストに登録される可能性があります。支払いが厳しい場合は、早めに司法書士や弁護士へ相談して今後の対応を考えるほうが得策です。

債務整理を依頼する秋田にお住まいの方

秋田県は東北地方にある日本海に面した自然豊かな地域です。県北にある大館市や鹿角市は青森県、西部にある仙北市や横手市は岩手県、県南にある湯沢市は宮城県と山形県に隣接しています。また東部は日本海に面していて美しい夕日を眺めることができる絶景スポットとしても有名です。県全体の人口推移をみると1980年代から徐々に減少していき2017年には100万人を下回ったという調査結果が出ています。高齢者の割合が非常に高く少子高齢化に対する取り組みが県全体で進められているのが特徴です。

秋田県には秋田市・大仙市・由利本荘市などの13市、南秋田郡や雄勝郡を含む6郡9町3村で成り立っています。最も人口が集中しているのは県庁所在地がある秋田市で、およそ39万4,000人が生活しているため、ショッピングセンターや新幹線の停車駅があるなど設備や施設が充実しているエリアのひとつです。日本海側は風が強く冬は厳しい寒さが続きますが、秋田県ではその風の力を生かして風力発電にも力を入れています。

米や酒処として知られる県内では豊かな自然の恵みを受けながらの稲作や酒造りが盛んです。1970年以前は鉱山や銀山、石油や天然ガスなどの鉱物資源が豊富でしたが、資源の枯渇が進んだこともあり農業や酒造業だけでなく漁業が盛んにおこなわれるようになりました。また寒風山からの眺めは絶景で、365度の大自然を満喫できるため地元住民はもちろん観光客にも人気です。ほかにも鳥海山や小安峡など季節によって新緑や紅葉を楽しむことができる人気スポットもたくさんあります。

江戸時代から続く「秋田竿燈まつり」は、豊作を願っておこなわれる東北三大祭りのひとつです。また冬は大館市で開催される小正月行事の「アメッコ市」や横手市のかまくら体験では多くの人々がにぎわっています。自然が魅せる四季折々の風景や昔ながらのイベントは多くの人々の支えによって維持されているのが特徴です。

少子高齢化が進んでいる秋田県ですが、高齢者はもちろんすべての人々が安心して暮らせるように司法書士や弁護士がさまざまな相談や依頼に対応しています。 なかには借金問題やアコム・アイフルなどで発生していた過払い金に悩んでいる人も少なくありません。気になることや不安なことは専門知識が豊富な司法書士や弁護士に気軽に相談してみましょう。県内には司法書士登録をしている人が110名、弁護士登録をしている人は79名います。ホームページで検索するとエリアごとに登録されている司法書士や弁護士を探すことが可能です。自己破産や個人再生に必要な書類作成は、弁護士だけでなく司法書士でも十分に対応できるため、費用を比較しながら自分に合ったところを利用しましょう。

秋田県内では弁護士が司法書士よりも少ない傾向にあります。身近に弁護士がいないため手続きを諦めている人には司法書士事務所への相談がおすすめです。県内には司法書士事務所と弁護士事務所が共に20件ずつあります。いずれも秋田市内に集中していますが、横手市・由利本荘市・大館市などにも債務整理に対応可能な専門家が存在します。自己破産や民事再生はもちろん任意整理などは専門家のアドバイスやサポートがなければ円滑に進めることがむずかしい手続きです。無料相談を実施している専門家も多いので現状や今後どうしたいのかを伝えることで問題解決の糸口を見つけることができます。全国で利用できるアコムやアイフルなどの消費者金融会社だけでなく秋田県内に本社を置く貸金業者も複数あるので、問題解決の第一歩として専門家に相談してみましょう。

県内の貸金業者には秋田市山王にある「株式会社マックスコーポレーション」、秋田市中通にある「フィデアカード株式会社」、秋田市牛島東にある「芝浦電気通信株式会社」などがあります。債務整理がおこなわれるとなると貸金業者の本社がある地域の裁判所が指定されることも少なくありません。県内に本社がある場合は問題ありませんが、アコムやアイフルのように他県に本社がある場合は遠方への出廷が求められるでしょう。他県まで行けない事情があるときには移送申し立てをすることもできるので専門家に問い合わせてみるのがポイントです。債務整理やブラックリストに対して悩みや不安がある人は自分だけで問題を抱え込まずに知識が豊富な司法書士や弁護士に力を借りることで早期解決を望むことができます。

債務整理・借金減額は無料相談をご利用ください。