長野県で債務整理に強い法務事務所に無料相談

債務整理は無料相談をご利用ください。

司法書士法人杉山事務所は、長野市、松本市、上田市、岡谷市、飯田市、諏訪市、須坂市、小諸市、伊那市、駒ヶ根市、中野市、大町市、飯山市、茅野市、塩尻市、佐久市、千曲市、東御市、安曇野市などの長野県の全域より債務整理のご相談、ご依頼をいただいております。

また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

長野で司法書士法人杉山事務所が選ばれる理由

長野県内や愛知県内には債務整理ができる司法書士や弁護士が非常に多くありますが、杉山事務所は長野県や愛知県、静岡県、岐阜県、滋賀県、三重県にお住いの方から、多くのご相談、ご依頼をいただいております。

ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多いです。

これは司法書士法人杉山事務所が、全国各地の事務所でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績や※1、貸金業者との交渉力やそのノウハウをたくさん蓄積してきた結果だと自負しております。

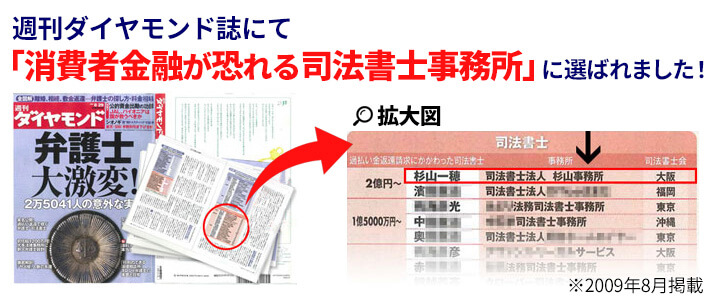

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドで「消費者金融が恐れる司法書士事務所」として選出されました。※2

今後も長野県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

長野での債務整理の無料相談は杉山事務所

杉山事務所では、正式にご依頼いただくまでに債務整理のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。

一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

杉山事務所 東京事務所(主たる事務所)の電話番号・住所

| 事務所名 | 司法書士法人杉山事務所 東京事務所 |

|---|---|

| 住所 | 〒160-0022 東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル5F |

| 電話番号 | 0120-219-013 |

| 営業時間 | 9:00~19:00 |

| 定休日 | 年中無休 ※年末年始は除く |

| 代表司法書士 | 杉山 一穂 |

長野県の債務整理シミュレーション

CASE1松本平の共働き世帯における多重債務からの解決

松本市 30代後半男性 製造業勤務

債務整理前

| 債務総額 | 420万円 |

|---|---|

| 毎月の返済額 | 12.5万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 78万円 |

|---|---|

| 毎月の返済額 | 5.7万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 松本市 30代後半男性 製造業勤務 |

|---|---|

| 債務総額 | 420万円 |

| 借入件数 | 4社 |

| 毎月の返済額 | 12.5万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

松本市内の精密機器メーカーに勤務し、安曇野市に住宅を購入。住宅ローンに加え、子供2人の私立高校進学費用と寒冷地仕様の車両維持費が重なり、支出が増加。

妻の実家の介護費用負担も重なり、カードローンでの借入れを重ねることに。冬季の暖房費や除雪費用の上昇も、家計を圧迫する要因となっていました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

4社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

長野県多重債務者生活支援センターに相談し、家計の見直しを実施。妻が長野県就労支援センターを通じてIT企業での在宅ワークを開始。教育費については長野県奨学金制度も活用。

塩尻市のコワーキングスペースを活用して妻の通勤費を削減。長野県住宅省エネ化推進事業の補助金を利用して断熱改修を実施し、光熱費の削減も実現しています。

結果とその後の状況

| 減額された債務額 | 78万円 |

|---|---|

| 毎月の返済額 | 5.7万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を12.5万円から5.7万円に抑えることができました。

断熱改修により冬季の光熱費を月額2.8万円削減。妻の在宅ワーク収入が月15万円程度確保できました。

奨学金制度の利用で教育費負担が月2.5万円軽減。約8ヶ月が経過した現在では、安定した返済を継続できています。

長野県の移住・定住支援制度を活用し、地域コミュニティにも参加。今後は、諏訪地域への転居も視野に入れながら、さらなる生活費の見直しを進めていく予定です。

CASE2上田地域の伝統産業における事業再建からの解決

上田市 40代後半男性 繊維製造業

債務整理前

| 債務総額 | 580万円 |

|---|---|

| 毎月の返済額 | 15.8万円 |

| 借金の期間 | 5年 |

債務整理後

| 利息の減額 | 95万円 |

|---|---|

| 毎月の返済額 | 8.1万円 |

| 返済期間 | 5年間 |

債務整理前の状況

| 依頼者 | 上田市 40代後半男性 繊維製造業 |

|---|---|

| 債務総額 | 580万円 |

| 借入件数 | 5社 |

| 毎月の返済額 | 15.8万円 |

| 金利 | 14%~18% |

| 借金の期間 | 5年 |

問題の背景

上田紬の製造業を営み、設備更新のため最新の織機を導入。事業者ローンで資金調達しましたが、和装需要の低迷と原材料費の高騰により収益が悪化。

電力料金の上昇や職人の高齢化による人件費増加も重なり、運転資金を消費者金融からの借入れで補填。工場の暖房費や設備維持費用も経営を圧迫していました。

具体的な対応

| 解決方法 | 任意整理 |

|---|

5社からの借入れについて、各社と交渉を行い、将来発生する利息の免除と延滞損害金の減額について合意を取り付けました。

長野県中小企業振興センターに相談し、経営改善計画を策定。小諸市の織物組合と連携し、共同での原材料調達を開始。長野県伝統工芸品産業支援事業を活用して後継者育成にも着手。

佐久市の工業技術支援センターの指導を受け、新商品開発に取り組み。省エネ設備導入支援事業も活用し、生産効率の改善も図っています。

結果とその後の状況

| 減額された債務額 | 95万円 |

|---|---|

| 毎月の返済額 | 8.1万円 |

| 今後の金利 | 0% |

| 返済期間 | 5年 |

任意整理により返済の負担が大幅に軽減され、月々の返済額を15.8万円から8.1万円に抑えることができました。

省エネ設備の導入により電力コストを月平均3.5万円削減。原材料の共同調達で仕入れコストも15%削減できました。

新商品開発により売上が20%増加。約9ヶ月が経過した現在では、安定した返済を継続できています。

長野県の地場産業支援制度を活用し、インターネット販売も開始。今後は、軽井沢町の観光産業とも連携し、体験型工房としての展開も計画しています。

CASE3白馬村のスキー場関連事業の経営破綻による多重債務からの解決

白馬村 40代後半男性 元ペンション経営

債務整理前

| 債務総額 | 1,850万円 |

|---|---|

| 毎月の返済額 | 42.5万円 |

| 借金の期間 | 7年 |

債務整理後

| 免除された債務 | 1,850万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 返済期間 | なし |

債務整理前の状況

| 依頼者 | 白馬村 40代後半男性 元ペンション経営 |

|---|---|

| 債務総額 | 1,850万円 |

| 借入件数 | 6社 |

| 毎月の返済額 | 42.5万円 |

| 金利 | 12%~18% |

| 借金の期間 | 7年 |

問題の背景

白馬村でペンションを経営し、インバウンド需要の増加を見込んで全館改装を実施。不動産担保ローンで資金調達しましたが、暖冬による来場者減少と光熱費の高騰により収益が悪化。

除雪費用や施設の維持管理費も重なり、運転資金を消費者金融からの借入れで補填。従業員の給与や食材仕入れの支払いも滞るようになりました。

具体的な対応

| 解決方法 | 自己破産 |

|---|

債務総額が収入に比して極めて高額であり、事業の継続も困難な状況から、自己破産による解決を選択。破産手続きの申立てを行い、免責許可を得ました。

破産手続きと並行して、長野県事業引継ぎ支援センターに相談し、施設の事業譲渡について支援を受けました。従業員の再就職については、大町市のハローワークを通じて支援。自身も大手スキー場での施設管理責任者として再就職が決定しました。

北アルプス観光協会とも連携し、取引先や顧客との関係維持にも努めました。地域の観光産業への影響を最小限に抑えることができました。

結果とその後の状況

| 免除された債務額 | 1,850万円 |

|---|---|

| 毎月の返済額 | 0円 |

| 処理にかかった期間 | 4ヶ月 |

| 免責決定後の期間 | 1ヶ月 |

自己破産により全ての債務が免除され、月々の返済負担がなくなりました。スキー場での再就職により、月収38万円程度の安定収入を確保できています。

事業譲渡により、従業員の多くが継続雇用となり、取引先との関係も維持。現在は池田町の実家から通勤し、生活費を抑制しています。

長野県産業復興相談センターの再チャレンジ支援プログラムを利用しながら、新たなキャリアプランを構築中です。これまでの経験を活かし、長野県山岳観光地経営研究会の研修講師としても活動を始めています。

自己破産の経験を踏まえ、観光施設運営のスキルアップに注力。スキー場管理士の資格取得を目指しながら、将来的には八方尾根スキー場エリアでの観光開発にも携わっていく予定です。

長野県の債務問題の特徴

山岳観光と農業県における債務増加の傾向

長野県は、観光業と農業を基幹産業とし、また製造業の集積地としても知られる地域であり、それぞれの産業特性による債務問題が発生しています。

| 平均家賃 | 長野市・松本市周辺の平均家賃は、1Kで約4.5万円、2LDKで約8万円。山間部では1Kで約3.5万円、2LDKで約6万円と、地域差がありますが、冬季の暖房費負担が大きいのが特徴です。 |

|---|---|

| 生活費 | 都市部での生活費は単身者で約11万円、4人家族で約25万円。山間部では単身者約9万円、4人家族約22万円と推定され、特に冬季の光熱費が増加します。 |

特に、観光業の季節変動と農業における自然条件の影響、積雪地域特有の高コスト構造が、債務問題の要因となっています。

地域特有の経済環境と債務の関係

長野県は、スキー場などの冬季観光、果樹栽培を中心とした農業、精密機器製造業など、多様な産業構造を持ち、これらの特性が債務問題に影響を与えています。

| 観光業の特徴 | スキー場経営の設備投資負担と季節変動リスク |

|---|---|

| 農業の現状 | りんごやぶどうなど果樹栽培の気候変動リスク |

| 製造業の課題 | グローバル競争による中小企業の経営圧迫 |

これらの要因が、特に観光関連事業者や農業従事者の債務問題を深刻化させています。

長野県の個人破産件数と全国平均との比較

長野県の個人破産件数は、地域産業の特性を反映した傾向を示しています。

| 2023年の長野県の個人破産件数 | 約1,800件(前年比3%増) |

|---|---|

| 全国平均との比較 | 人口10万人当たりの件数で、全国平均が約70件に対し、長野県は約75件 |

特に、観光関連産業の設備投資負担や、農業経営の不安定さによる破産が目立っています。

地域特有の債務問題(観光業、農業、製造業など)

長野県では、山岳観光地としての特性と農業県としての性格が混在する特有の債務問題が見られます。

| 観光関連の課題 | スキー場やホテルの設備投資負担が大きく、気候変動による営業リスクも増加しています。長野県の調査では、観光関連事業者の約35%が設備投資関連の債務返済に苦慮していると報告されています。 |

|---|---|

| 農業経営の問題 | 果樹栽培における気候変動リスクと設備投資負担、後継者不足による事業継続の困難さが債務問題を引き起こしています。 |

| 製造業の変化 | 中小製造業における設備更新費用の負担と、グローバル競争による収益性低下が債務増加につながっています。 |

これらの要因が複合的に作用し、地域特有の債務問題を形成しています。

長野県の債務問題は、観光業における設備投資負担、農業の自然条件リスク、製造業の構造変化など、複数の要因が重なって形成されています。

特に、スキー場など観光施設の維持費用、果樹農業の気候変動リスク、中小製造業の競争激化による影響が顕著です。債務でお悩みの方は、県内の各相談窓口や杉山事務所への早期相談をおすすめします。

長野県の支援制度と団体

長野県では、債務問題や生活困窮に悩む方々のために、様々な支援制度や相談窓口を設けています。

以下に、主要な支援制度と団体をご紹介します。目的に応じて最適な窓口をお選びください。

主要な公的機関

法テラス長野(日本司法支援センター長野地方事務所)は、総合法律支援法に基づいて設立された公的な法人です。法的トラブルを抱えた方々に対して、様々な支援を行っています。借金・債務に関する問題だけでなく、幅広い法律相談に対応してくれます。

| 対象者 | 法的トラブルを抱える方、多重債務で悩む方、犯罪被害に遭われた方など |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談、面談相談(予約制) |

| 所在地 | 長野県長野市旭町1108 長野第一合同庁舎2階 |

| 連絡先 | 050-3383-5415 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 |

|

法テラス長野では、情報提供から具体的な法的手続きのサポートまで、幅広い支援を受けることができます。多重債務や債務整理に悩む方にとって、問題解決への最初の一歩として利用しやすい機関となっています。

また、松本市と上田市にも法テラスの地域事務所があり、県内の広範囲をカバーしています。

長野財務事務所では、多重債務問題の解決に向けた無料相談窓口を設けています。財務事務所の専門スタッフが、借金問題の解決に向けて、金融の専門家としての観点からアドバイスを提供してくれます。

| 対象者 | 長野県内在住の多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 所在地 | 長野県長野市旭町1108 長野第一合同庁舎4階 |

| 連絡先 | 026-234-297 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料 |

この窓口では、借金の状況を詳しく聞いたうえで、解決方法の提案や、必要に応じて他の専門家の紹介も行ってくれます。相談は完全無料で、秘密は厳守されるので、安心して利用することができます。

また、松本市にも相談窓口があり、中信地域の方々も気軽に相談することができます。

長野県消費生活センターは、多重債務問題を含む消費生活全般に関する相談窓口として運営されています。専門の相談員が、借金問題だけでなく、それに関連する消費者トラブルについても幅広く相談に応じてくれます。

| 対象者 | 県内在住・在勤・在学の方で多重債務問題を抱える方 |

|---|---|

| 提供サービス |

|

| 設置場所 |

|

| 連絡先 |

|

| 受付時間 | 平日 8:30~17:00(年末年始を除く) |

| アクセス |

|

| 費用 | 無料 |

消費生活センターでは、借金問題の背景にある消費者トラブルについても相談することができます。県内3か所に事務所を設置し、地域の実情に応じた支援を行っています。

相談は無料で受けられ、消費生活の専門家が親身になって話を聞いてくれます。地域の関係機関とも連携し、総合的な解決を支援します。

消費生活相談窓口

消費者ホットラインは、全国共通の消費者相談窓口として設置されています。専用の電話番号(188)にかけると、お住まいの地域の消費生活センターに電話をつないでくれる便利なサービスです。

| 対象者 | 消費者トラブルや多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 相談方法 | 電話相談(局番なしの188) |

| 連絡先 | 188(いやや!) |

| 受付時間 | 平日・土日祝 10:00~16:00(年末年始を除く) |

このホットラインでは、借金問題を含む様々な消費者トラブルについて相談することができます。長野県内の最寄りの消費生活センターに接続されるので、地域に密着した相談を受けることができます。

「188」は「いやや」と覚えやすい番号になっています。土日祝日も相談できるので、平日は時間が取れない方でも利用しやすい窓口となっています。

長野県内の各地域には、地元に密着した消費生活センターが設置されています。地域の実情をよく知る相談員が、様々な相談に応じてくれます。最寄りの消費生活センターを利用することで、より身近な場所で相談することができます。

| 主要センター 連絡先一覧 |

|

|---|---|

| 受付時間 | 平日 8:30~17:15(センターにより異なる場合があります) |

| 対応内容 |

|

| 費用 | 無料 |

各センターでは、借金問題や多重債務に関する相談も受け付けています。長野県は広域のため、お住まいの地域に近いセンターを利用することで、より効率的に相談することができます。

相談は無料で、秘密は厳守されます。地域によって受付時間が異なる場合があるので、事前に確認してから訪れるとよいでしょう。

法律専門家による相談窓口

長野県弁護士会では、多重債務問題に特化した専門相談窓口を設置しています。弁護士が法律の専門家として、債務整理の方法や今後の生活再建についてアドバイスを行っています。

| 対象者 | 多重債務でお悩みの方 |

|---|---|

| 提供サービス |

|

| 相談場所 |

|

| 連絡先 |

|

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 初回相談30分無料 |

長野県弁護士会では、県内3か所に相談窓口を設置し、地域の実情に応じた法的支援を提供しています。初回相談は無料で、経験豊富な弁護士が丁寧に対応します。

また、必要に応じて具体的な債務整理手続きを担当する弁護士を紹介してもらうことも可能です。県内各地で無料相談会も定期的に開催しています。

長野県司法書士会では、多重債務問題や借金問題について、無料の法律相談を実施しています。司法書士が専門的な立場から、具体的な解決方法についてアドバイスを行っています。

| 対象者 | 法律相談を必要とする方 |

|---|---|

| 提供サービス |

|

| 所在地 | 長野県長野市大字南長野妻科399番地2 |

| 連絡先 | 026-232-7492 |

| 受付時間 | 平日 9:00~17:00 |

| アクセス |

|

| 費用 | 無料相談会あり(要予約) |

司法書士会では、県内各地で定期的に無料相談会を開催しています。また、山間部など相談窓口へのアクセスが困難な地域には、出張相談も実施しています。

電話による相談も受け付けており、まずは気軽に相談することができます。必要に応じて、具体的な手続きを担当する司法書士を紹介することも可能です。

金融関係機関の相談窓口

借金の種類や状況に応じて、専門の相談窓口が設けられています。各機関では、その分野に詳しい専門スタッフが相談に応じてくれます。

| 長野県信用保証協会 |

|

|---|---|

| 長野県労働金庫 ローン相談プラザ |

|

| 日本政策金融公庫 長野支店 |

|

| 長野県生活支援 ネットワーク |

|

各機関では、それぞれの専門分野に応じた相談に対応しています。山間部が多い長野県の特性を考慮し、電話相談や出張相談などの対応も行っています。

相談は無料で、秘密は厳守されます。必要に応じて複数の機関を利用することで、より総合的な解決を図ることができます。

相談窓口を利用する際のポイント

- 相談窓口は目的別に設置されています。ご自身の状況に合わせて適切な窓口を選びましょう

- 長野県は広域のため、お住まいの地域の窓口を効率的に活用することをおすすめします

- 専門家への相談は、問題が深刻化する前の早い段階で行動することが解決への近道です

- 冬季は移動が困難になる地域もあるため、時期を考慮して相談計画を立てましょう

各機関はそれぞれ専門分野を持ち、対応できる内容が異なります。長野県の地理的特性も考慮し、状況に応じて最適な相談方法を選択してください。

長野県では、都市部から山間部まで、様々な支援制度や相談窓口が整備されています。債務整理や借金問題でお困りの際は、一人で悩まず、まずは相談窓口や杉山事務所の無料相談をご利用ください。

借金を減らせる・なくせる「債務整理」について

借金が増えてしまい返済が苦しくなったときや、失業などの事情で返済を続けることが困難になった際に借金を減らしたりなくしたりする手続きを「債務整理」といいます。「債務整理」には任意整理、個人再生、自己破産、特定調停があります。

すでに完済した借金や返済した部分から払い過ぎた利息を取り戻す「過払い金請求」も債務整理のひとつです。

債務整理は、借金をしている人に認められた正当な権利なので返済に困ったときには早めに検討し利用してみましょう。

債務整理とクレジットカード

債務整理は借金を減らしたり借金をなくしたりできることが大きなメリットです。しかし、その一方でデメリットもあります。一番のデメリットとして考えられるのはブラックリストにのってしまうことです。

ブラックリストにのることによって、クレジットカードはもちろん住宅ローンやカーローンなど借入れができなくなります。そのため、なかなか債務整理に踏み切れない人もいるでしょう。しかし借入れに関する審査に通らないのは一定期間だけです。

ブラックリストというリストが存在していると誤解をしている人もいます。実際には信用情報機関に債務整理の事実が記載されるだけです。記載される期間を過ぎてしまえば削除され、債務整理の記録は消えます。

クレジットカード会社や金融機関は信用情報機関の記録をみて、お金を貸しても大丈夫な相手か判断します。債務整理の記録がある期間は審査に通らないのはこのためです。カードローンなどの上限額も個人の収入の他に信用情報機関のデータを元に判断されることがあります。

債務整理をすると一定期間クレジットカードは使用できません。もちろん新規で契約することもむずかしいです。ここでは債務整理をするときに持っているクレジットカードはどうなるのか、いつから新規契約ができるのかについて解説します。

債務整理したら今使っているクレジットカードはどうなるか

債務整理をすると、今持っているクレジットカードは使えなくなります。カード会社によっては自分でハサミを入れるなど使用不可になる対処を指示されますが、カード会社に返却するのが一般的でしょう。

ただし、債務整理をしなくても滞納や遅延が頻繁な場合や利用限度額を超えているなどの事情があれば同じように利用停止になることがあります。滞納や遅延を繰り返していて返済ができなくなってくると、借金の額によってはカード会社に一括返済を迫られる可能性が高くなります。

督促では済まなくなり裁判所を通して強制執行なども考えられますので早めに債務整理を考えてください。

カードの返却まで求められなくても、短期間に何度も遅延があるだけでクレジットカードの使用は停止される可能性があります。この段階ですでにブラックリスト扱いになっていることが多いので、返済が苦しいなと感じたらすぐに債務整理を考えましょう。

携帯料金や光熱費、家賃などの引き落としをクレジットカードでしている人は、カードが使用停止になれば当然それらの引き落としもできなくなります。

通常、引き落としができなければ、それぞれの会社から引き落とし不能の通知とともに請求書が届きます。引き落としされていないことに気づかず電気や携帯電話などが止まってしまうケースもあります。返済がむずかしくなった時点でできるだけ生活費は他の支払い方法に切り替えておきましょう。

債務整理のときに借金や利息を抑えることにもつながります。またクレジットカードを通して購入した物があれば差し押さえの対象になる場合もあります。必ずということではありませんが、判断はカード会社や債務整理の方法によって分かれるのでカードで高価な物を購入した場合には転売などしないように注意したほうがいいでしょう。

クレジットカードには会員限定で加入できる保険などもあります。保険に関しては各自で解約手続きを指示されるのが一般的なので利用があれば速やかに解約をしましょう。その他にも利用している会員の特典があれば使えなくなるものが出てきます。カード会社または個別に問い合わせをして解約をするなど適切に対処しておくことをおすすめします。

債務整理の段階ですでに持っているクレジットカードについては扱いが主に2通りに分かれます。債務整理の対象になるクレジットカードは無条件で使用できなくなる可能性が高いです。もちろんカード会社の規定はそれぞれの社内方針に基づくものなのですべてに該当するとは言えません。

カード会社は不定期に与信審査で信用情報の確認をおこないます。債務整理をおこなっていないため使えていたクレジットカードも、与信審査の際に信用情報に事故情報がのっていることが確認されれば使用できなくなる可能性があります。

債務整理をしたら、ブラックリストにのっている間はすべてのクレジットカードが利用できなくなると思っておきましょう。

債務整理後に新しくクレジットカードはつくれるか

債務整理をおこなうと、今持っているクレジットカードが利用できなくなるだけでなく新規のクレジットカードも作れなくなります。気になるのは「いつまで利用できないか」「いつまで作れないか」ということでしょう。

債務整理をおこなえば信用情報機関に金融事故として記録されます。金融事故が記録されている間は、クレジットカードを使ったり作る事ができません。ここでは債務整理の種類によって異なるブラックリストにのる期間とその対処方法について解説します。

任意整理の手続きとブラックリストにのる期間

任意整理は将来発生する利息をゼロにしてもらい、元本の返済計画を新たに立て直し毎月の返済の負担を軽くする方法です。利息をゼロにしたり新たな返済計画を立てるためには貸金業者と直接交渉をしなければなりません。

貸金業者は交渉に慣れているので、自分で手続きをするのではなく任意整理に慣れている司法書士や弁護士へ依頼しましょう。司法書士や弁護士へ依頼することにより、返済を一時的にストップすることができ、督促も止まります。

貸金業者ごとに交渉をおこなうため、複数の貸金業者の任意整理をおこなう場合、同時に交渉を進めていきます。司法書士や弁護士へ依頼することにより、貸金業者から直接連絡が来ることはなくなり、すべて任せることができるので安心です。

任意整理の途中で払いすぎた利息(過払い金)があることがわかれば、同時に過払い金請求の手続きをおこなうことも可能です。発生していた過払い金は借金に充てられるため、借金が減ったりゼロになることもあります。過払い金を借金に充てても余っている場合は手元に戻ってきます。

任意整理は元本を減らす手続きではないため、過払い金が発生していなければ元本が大幅に減るということはありません。しかし、返済金額のうち半分程度とられていた利息がなくなれば、スムーズに返済が進み完済までの道のりも短くなります。

任意整理でブラックリストにのる期間は5年程度です。通常、5年経てば金融事故情報は消えるので、新しくクレジットカードを作ったり借入れをすることが可能になります。ブラックリストから消えたか確認するためには、信用情報機関に自分の信用情報を開示してもらい確認しましょう。

個人再生の手続きとブラックリストにのる期間

個人再生は、裁判所を通して借金の総額を大幅に減額してもらう方法です。借金総額に応じて、最大で10分の1まで減額が可能ですが最低返済額は100万円と決まっています。100万円以下の借金の場合は減額されないので、ほかの債務整理を選ぶことをおすすめします。

裁判所を通して借金の減額をおこなったら、残った借金を3~5年かけて返済していくため、収入が安定している必要があります。

個人再生は基本的にすべての借金を手続きの対象としなければなりませんが、住宅ローンだけは住宅ローン特則という制度を利用して手続きから除外することができます。住宅ローンを手続きから除外することによってマイホームを失うことなく債務整理をおこなうことが可能です。手続きがむずかしいため、司法書士や弁護士へ依頼するのが一般的です。

個人再生でブラックリストにのる期間は5~10年です。日本に信用情報機関はJICC、CIC、KSCの3つあり、それぞれ金融事故情報が登録される期間が異なります。個人再生の場合、JICCでは5年、KSCでは10年登録されます。

自己破産の手続きとブラックリストにのる期間

自己破産は裁判所を通して、すべての借金の返済義務を免除してもらう方法です。自己破産には管財事件と同時廃止の2種類があります。

管財事件とは、裁判所が選定した管財人によって借金をした本人が本当に返済能力がないかどうかを判断するものです。管財人はおよそ半年程度をかけて借金をした本人のすべての収入状況や資産状況を調べていきます。もちろん隠し財産や隠蔽している収入がないかどうかも調査されます。資産があれば、処分し返済に充てることになります。

これに対して同時廃止は、資産がない場合におこなうので短い期間で手続きが終わります。

どちらの場合もブラックリストにのる期間に違いはなく、JICCとCICでは5年、KSCでは10年ブラックリストにのります。そのため5年ではなく10 年は新しくクレジットカードを作ったりローンを組んだり借入れをすることができないと考えましょう。

特定調停の手続きとブラックリストにのる期間

特定調停は、裁判所を通して今後発生する利息のカットや返済計画を立て直す手続きです。任意整理と似ている手続きですが、裁判所を通し自分で手続きを進めるという点が大きく異なります。

特定調停では、手続きの途中で過払い金が発生していることがわかっても別で過払い金請求の手続きをしなければなりません。過払い金が発生していなければいいですが、発生していた場合、別で司法書士や弁護士へ依頼して過払い金を取り戻さなければならないので手間と時間がかかります。

特定調停は、自分で手続きを進めるため、1社あたり500円程度という安い費用で手続きをおこなうことができます。

特定調停でブラックリストにのる期間は5年程度です。5年経てば新たな借入れなどもできますが、せっかく債務整理をして借金問題を解決したのであれば、借入れやクレジットカードに頼らずに現金で生活していけるように心がけましょう。

債務整理を依頼する長野にお住まいの方

長野県は人口およそ207万人(2017年時点)で内陸部に位置するため海のない県として知られています。冬は雪深くスキーなどの冬のスポーツを楽しむために訪れる人も多い地域です。一方高原などのような夏は比較的涼しい場所が多いため、避暑地や別荘地としても利用されています。古い街道や町並みが残る地域で樹齢400年を誇る杉並木や戸隠神社への参拝道や武田信玄が利用した軍用路などが交差する戸隠古道は観光名所のひとつです。長野県にはニホンカモシカが生息していますが、生息数を適正に保つために捕獲が推進されています。捕獲されたニホンカモシカは有効活用され「信州ジビエ」として長野県がブランド化に力を入れているひとつです。19の市と14の郡、そして23町35村で成っている長野県は都道府県の中でも村の数は上位に位置しています。また寿命が長い県としても知られており長寿としても都道府県では常に上位です。

長野県でもカードローンなど貸金業者の利用が多くなっています。個人で大きな債務を抱えてしまい債務整理をおこなうことも珍しいことではありません。アコムやアイフル、レイクなどの貸金業者はその利用方法が従来に比べるとさらに容易になっているのが利用者が増える一因と考えられています。原因の根本には日本全体の経済が低迷しているのももちろんあります。しかしアコムやアイフルなどのような身近で借りやすい貸金業者が増えていることで借金という概念が昔に比べて抵抗の低いものに変化していることは確かではないでしょうか。実際にカードローンを作ろうと思えばパソコンやスマホなどネット環境が使えるだけで簡単にできます。事前審査もおよそ30分程度のところも多く利用によっては即日の借入れも可能です。思いついたら簡単に借金ができるのが現代の傾向と言っていいでしょう。しかし、こうした環境から自分でも自覚がないままに借金を増やしてしまう人が長野県でも増えています。一般の会社員に限らず主婦やアルバイトなど安定収入が見込みにくい層にも増えているのも特徴のひとつです。

またアコムやプロミスなどに代表される消費者系の貸金業者の多くが一般の銀行と提携しているのも借金をしやすい条件と考えることができます。ネットを利用できない人でも銀行の一角に設置された無人契約機などを利用して簡単にカードローンの契約と発行を可能にしています。もちろんキャッシングも銀行のATMから簡単にできます。返済にいたっても同様でコンビニからもできるものがたくさんあります。一言で言えば借金がだれにも知られずに簡単に可能なのが現代の特徴と言えるでしょう。さらに一定期間で一括返済をすれば一切利息がつかないという貸金業者も見られます。もちろん本当にたまたま1回だけ使用するには何の問題はありません。仮に使っても無理のない範囲ですぐに完済できればいいのです。しかし完済できないどころか利用限度額いっぱいまで使ったり新たに違う貸金業者から借りてしまうことが出てくると事態は変わってきます。例えば利用金額が30万円を超えているのに月々の返済額が数千円という比較的低い金額のものを利用したことはないでしょうか。毎月の負担が少ないとどこか得をしたような感覚になるかもしれません。ところが落ち着いて計算してみるとほとんど金利分だけということはよくあります。特に返済をしながら定期的にキャッシングをしている人は要注意です。

こうした悪循環で借金の総額が膨らんでしまえば限度額はあっという間にいっぱいになります。ここで気づいてやめておけばいいですが、返済が足りなくなったり家計費が不足したりすると遅延や滞納するケースも出てきます。いったん家計に余裕がなくなってしまうと自分では正しい判断ができなくなってしまうことは多いので注意してください。長野県も例外ではなく家族に内緒でアコムやアイフルなどを利用したものの返済額ができなくなったという人は珍しくありません。そして最終的には債務整理をして解決しています。債務整理というとネガティブな印象を持つ人は多いでしょう。しかし実際にはリスクとして考えられるものは少ないと言えます。早い段階で司法書士や弁護士に相談して解決することのほうがリスクも少なくなります。

長野県では2017年時点でおよそ244名の弁護士が「長野県弁護士会」に登録されています。一方司法書士にいたっては同じく2017年時点でおよそ370名も「長野県司法書士会」に登録が確認できます。そのうち認定司法書士はおよそ250名という多さです。法人事務所も長野県内で4つの事務所が登録しています。司法書士や弁護士に依頼するときに迷った場合は、口コミや評判を比較して検討するのもおすすめの選び方です。債務整理は早めに決断をし、費用がない場合には無料相談などを利用して適切な解決策を専門家に相談しましょう。

債務整理・借金減額は無料相談をご利用ください。