岐阜で口コミが多数ある債務整理に強い法務事務所

債務整理は無料相談をご利用ください。

司法書士法人杉山事務所 名古屋事務所は、名古屋市中村区にあるのですが、名古屋事務所を設立以来、岐阜市だけでなく、大垣市、高山市、多治見市、関市、中津川市、美濃市、瑞浪市、羽島市、恵那市、美濃加茂市、土岐市、各務原市、可児市、山県市、瑞穂市、飛騨市、本巣市、郡上市などの岐阜県の全域より債務整理のご相談、ご依頼をいただいております。

岐阜市内であれば、名古屋までのアクセスは電車、バスなどの交通機関や車でのアクセスが便利ですが、事務所にご来所される前に詳しい場所やお近くのコインパーキングなどをご案内いたしますのでお気軽にお問い合わせください。 また、来所がむずかしい場合は無料での出張もおこなっておりますので遠慮なくお申し付けください。

岐阜市からのアクセス方法

岐阜の主要駅である岐阜駅から電車でお越しになる場合は、JR東海道本線で乗り換えなしで最寄駅である名古屋駅をご利用ください。名古屋駅より徒歩2分の立地にございます。

また、車でお越しになる場合は、東海北陸自動車道岐阜各務原IC、名神高速道路一宮JCT、名古屋16号一宮線一宮IC、名古屋6号清須線清洲JCT、明道町ルートでお越しになられると便利です。

岐阜で司法書士法人杉山事務所が選ばれる理由

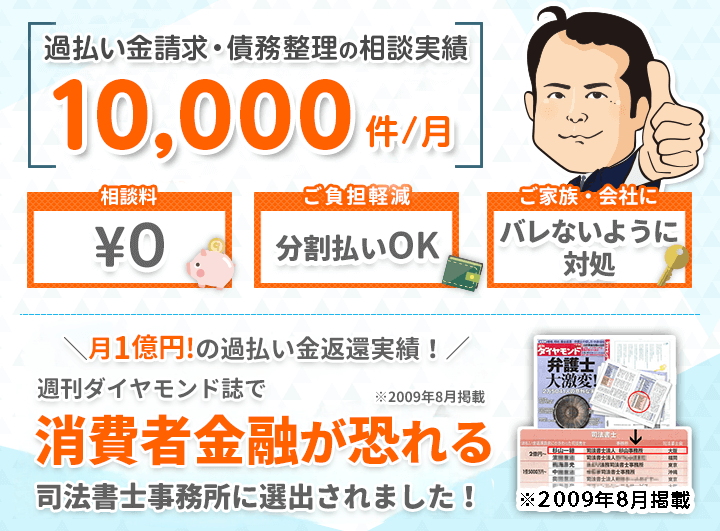

岐阜県内や愛知県内には債務整理ができる司法書士や弁護士が非常に多くありますが、名古屋事務所は岐阜県、愛知県だけでなく、静岡県、長野県、滋賀県、三重県を含めても、その中でもトップクラスのご相談、ご依頼をいただいております。ご依頼いただきました相談者様より当事務所での対応にご満足いただき、その相談者様から口コミや、ご紹介などによってご依頼いただくケースが非常に多くいただいております。

これは司法書士法人杉山事務所が債務整理をおこなってから名古屋事務所だけでなく、全国8事務所でご依頼をいただき、毎月10,000件以上のご相談を対応してきた実績※1やノウハウ、貸金業者との交渉力やそのノウハウノウハウをたくさん蓄積した結果だと自負しております。

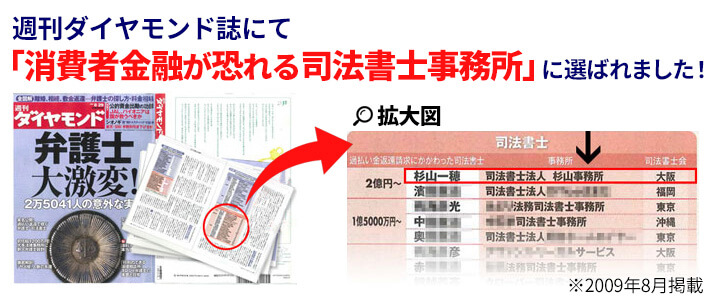

司法書士法人杉山事務所は、日本を代表するビジネス誌である週刊ダイヤモンドで、「消費者金融が恐れる司法書士事務所」として選出されました。※2

今後も岐阜県にお住まい、お勤めのご相談者様ごとに最適なご提案を最善のスピードでご提供させていただきます。

岐阜での債務整理の無料相談は名古屋事務所

岐阜県にお住まいの方、お勤めの方は名古屋事務所にご相談いただけるとご来所される場合はアクセスがよいです。名古屋事務所では、正式にご依頼いただくまでに債務整理のリスクやデメリットをきちんと説明して納得いただいた上で依頼をしていただいております。一円でも多く借金を減らしたい、今すぐ取り立てをストップさせたいなどご相談者様の要望に沿うように最善の方法を提案いたします。お気軽にお問い合わせください。

名古屋事務所の電話番号・住所

| 電話番号 | 0120-068-027 |

| 住所 | 〒453-0015 愛知県名古屋市中村区椿町1-16IMONビル3F |

| 営業時間 | 9:00~19:00 ※ご予約いただければ時間外も対応いたします。 |

| 定休日 | 年中無休 ※年末年始は除く |

名古屋事務所のアクセスマップ

名古屋事務所の周辺地図

電車でお越しの方

名古屋駅より徒歩2分名鉄名古屋駅より徒歩7分近鉄名古屋駅より徒歩8分亀島駅より徒歩8分

車でお越しの方

お近くにリパーク名駅西第17、エスカ駐車場、ウィングスカイパーキング、リパーク名駅西第2などの駐車場がございます。

バスでお越しの方

名古屋駅(太閤通口)、名古屋駅西口(集合場所:ゆりの噴水前)、名古屋駅(新幹線口)、名古屋駅(大阪バス)のバス停が最寄となります。

最寄駅、駐車場、バス停までのアクセス、最寄駅、駐車場、バス停からのアクセスがご不明な点はご遠慮なくお問い合わせください。 杉山事務所 名古屋事務所の詳細はこちらからご参照ください。

東京事務所(主たる事務所)の電話番号・住所

| 電話番号 | 0120-219-013 |

| 住所 | 〒160-0022 東京都新宿区新宿2-13-12住友不動産新宿御苑ビル8F |

| 営業時間 | 9:00~19:00※ご予約いただければ時間外も対応いたします。 |

| 定休日 | 年中無休※年末年始は除く |

司法書士法人杉山事務所代表社員 杉山一穂

大阪司法書士会 第3897号

簡裁訴訟代理等関係業務認定会員 第512093号

借金を減らせる・なくせる「債務整理」について

借金をしていざ返済がはじまってみると、思っていたように借金が減っていかないと感じることがあります。なかなか思うように借金が減らないと精神的にもつらくなるでしょう。

そんなときは国が認めている借金問題の解決方法「債務整理」を検討しましょう。債務整理をおこなうと利息をカットしたり借金を大幅に減額したり借金をなくすことができます。

借金問題を解決できると聞くといいことばかりのように思えますが、メリットだけでなくデメリットもあります。債務整理のどの手続きをおこなっても信用情報機関に事故情報が登録されます。いわゆるブラックリストにのるといわれるものです。

手続きによって登録される期間にちがいはありますが、事故情報が登録されている一定期間は新たにクレジットカードをつくったり、ローンをくんだり借入をおこなうことができなくなります。

手続きをおこなう前に、債務整理のデメリット・メリットをしっかり理解しておきましょう。

債務整理の注意すべきリスク

債務整理には4種類の手続き方法があります。裁判所を通さずにおこなう任意整理、裁判所を通しておこなう自己破産・個人再生・特定調停があります。

他にもそれぞれの手続きごとにさまざまな違いがあるので、自分に合った手続きをしっかりと判断することが大切ですが、判断がむずかしいので司法書士や弁護士へ依頼して最適な手続きをおこないましょう。

任意整理をおこなうリスクと注意点

任意整理とは、裁判所を通さずに直接貸金業者と話しあい、将来発生する利息をカットしてもらったり返済計画を立て直す手続きです。基本的には3~5年かけて借金を返済していきます。

任意整理は借金をなくす手続きではないため、将来発生する利息をカットしてもらい少しずつ返済をしていかなければなりません。返済を続けていくので、安定した収入がある人でなければ手続きがむずかしいです。ただし、高収入である必要はなく、パートでも毎月必ず10万円は収入があるなど安定してさえいれば問題ありません。

また、手続きをする借金を自由に選ぶことができるので連帯保証人がいる借金や車のローンなどを手続きから外すことで連帯保証人に迷惑をかけたり車をうしなうというリスクを回避することができます。

任意整理は自分で手続きをすることも可能ですが、司法書士や弁護士に依頼をするのが一般的です。貸金業者と直接交渉をするので、法律の知識や交渉の経験がないと手続きをしてもあまり意味がなかったということになりかねません。

また裁判所を通さずにおこなう手続きのため、交渉がうまくいかなければ思ったような結果が得られないリスクもあります。任意整理の経験が豊富で慣れている司法書士や弁護士へ依頼することで、交渉や面倒な書類のやり取りはすべて任せることができ、貸金業者からの連絡がなくなり家族や職場に知られる可能性が低くなります。

任意整理のデメリットとしてあげられる点は、信用情報機関へ債務整理をした事実が登録されてしまうことです。任意整理の場合は約5年の登録と短めに設定されています。一定期間クレジットカードを作ることができなかったり借入ができなかったりするくらいで、他人から見ればその人がブラックリストにのっていることはわかりません。

新たにお金を借りることよりも今ある借金をなくすことを考えるほうが大切なので、ブラックリストにのるということはあまり重く受け止める必要はないです。

債務整理のなかでもデメリットが少なく簡単におこなえる手続きなので、利用者が一番多いのが任意整理です。

自己破産のリスクや注意点

自己破産とは、裁判所に申立をおこない返済が不可能であることを認めてもらい、借金の返済義務を免除してもらう手続きです。

借金の額や収入、資産などの状況から総合的に借金の返済が不可能かどうか判断されるため、家や車など20万円以上の価値がある資産や99万円以上の現金は手放さなければなりません。

自己破産には同時廃止と少額管財事件の2種類があります。裁判所によって基準は異なりますが、目安は20万円以上の財産がない場合は同時廃止、20万円以上の財産がある場合は管財事件となります。

価値がある財産が残っている場合は、裁判所が選んだ破産管財人が財産を調査・管理・処分をします。処分した際に得たお金は貸金業者への返済に充てられたり配当されます。

見込み額が、160万円を超える退職金や20万円を超える保険の解約返戻金も資産とみなされる可能性があるので注意してください。財産を隠すと手続きができなくなる可能性もあるので、持っている財産はすべて申告するようにしましょう。

手元に財産を残せないこと以外にも自己破産のデメリットはあります。自己破産では5~10年ブラックリストにのった状態が続きます。その間は新しいクレジットカードを作ることはもちろん、住宅ローンや車のローンなどの審査にも通らなくなります。手続きをおこなったあと、再び経済的に苦しくなってもブラックリストにのっている間は新たに借入をすることができなくなります。

ブラックリストにのるということは大きなデメリットですが、自己破産をしなければならないほど借金に苦しんでいたのであれば、新たな借入ができない状況に身を置くというのは自分にとっていいことにもなり得ます。

ほかにもデメリットとして職業の制限がされてしまうということがあげられます。自己破産の手続きが始まってから借金の返済義務がなくなるまで、警備員、保険外交員、旅行業者など一部の職業は業務に就くことができなくなります。自己破産を考えている人は、自分の職業は制限されないかどうかしっかり確認しておきましょう。

また、「官報」という国が発行する新聞のようなものに住所と名前が掲載されます。誰でも見ることは可能ですが、税務署や金融関係の仕事をしている人など限られた職業の人しか見る機会はあまりないので、実際に官報にのったせいで自己破産をしたことを知られてしまったということはあまりありません。ただし、可能性はゼロではないということは覚えておいてください。

債務整理のなかでも最終手段といわれる手続きなので、すべての借金がなくなるというメリットに対してデメリットも大きいです。しかし、当然ですが自己破産したあとに得た収入はすべて自分のものです。今までの借金をすべてチャラにして、生活を立て直し、新しいスタートを切れることが最大のメリットです。

個人再生のリスクと注意点

個人再生とは、裁判所に返済がむずかしいことを認めてもらい、借金を3分の1~10分の1まで減額してもらう手続きです。減額してもらった借金を3~5年かけて返済していきます。減らしてもらった借金を返済していかなければならないので、任意整理と同じように安定した収入が必要になります。

基本的にはすべての借金を対象に手続きをおこないますが、住宅ローンだけは住宅ローン特則という制度を利用して手続きから外すことができます。

住宅ローン特則を利用するには、実際に手続きをする本人が所有し住んでいることや住宅ローンを長期間滞納していないことなどいくつか条件がありますが、条件を満たすことでマイホームを失うことなく手続きをおこなうことが可能です。

どのくらい借金を減らすことができるかは、借金の金額によって基準が設けられています。借金の金額が100万円未満の場合は減額はされないため、個人再生には向いていません。100万円以上500万円以下の場合は100万円まで、500万円以上1500万円以下の場合は借金総額の5分の1まで、1500万円~3000万円以下の場合は300万円まで、3000万円以上5000万円以下の場合は10分の1まで減額されます。

個人再生のデメリットは信用情報機関に債務整理をした事実が事故情報として登録されてしまうことです。

事故情報が登録される期間は5~10年です。事故情報が登録されている間はあらたにクレジットカードを作ったりローンを組んだりすることができません。住宅ローンをすでに組んでいて住宅ローン特則を利用した場合は、いままでどおり住宅ローンを返済していくことになりますので、影響がでることはありません。

個人再生では、自己破産と同じように「官報」に住所と名前が載ります。周囲の人に知られる可能性がゼロではないので、気を付けなければいけません。

個人再生は借金の大幅な減額が期待できるので、任意整理では解決できない額の借金問題を解決できます。

特定調停のリスクと注意点

特定調停とは、今後の返済計画を裁判所を通して立て直す手続きです。

内容としては任意整理とほぼ同じですが、司法書士や弁護士へ依頼しておこなう任意整理とは異なり、手続きを自分でおこないます。自分で手続きをおこなう分、費用はかなり安く抑えられますが、平日しかあいていない裁判所へ自分で出向き手続きをおこなったり、必要な書類を準備しなければなりません。

貸金業者との話し合いは裁判所が間に入ってくれるので、安心はできますが何度も裁判所へ出向かなければならないので時間と手間がかかります。

特定調停のデメリットはほかの債務整理と同じように信用情報機関に事故情報が登録されてしまうことです。期間としては約5年です。

また、手続きの途中で払いすぎた利息(過払い金)が発生していることがわかっても別で過払い金請求の手続きをしなければなりません。任意整理の場合は手続きの中で過払い金請求もおこなうことができますが、特定調停の場合は別で手続きをする必要があるので時間がかかります。

特定調停は裁判所を通しておこなう手続きなので、手続きの結果決まった返済計画は裁判の判決をうけたのと同じ扱いになります。きちんと返済計画通りに返済をおこなわなければ、給料の差し押さえなどの強制執行にいたる可能性があるので注意が必要です。

債務整理を依頼する岐阜にお住まいの方

岐阜県は東海エリアの一角に位置する県で愛知県の北に広がる海には面していない県です。県の南西側は滋賀県や三重県と境を接し、北西から北側にかけては北陸地方の福井県、石川県、富山県、東側には長野県があります。

岐阜県内の岐阜圏域の市町村

県庁所在地の岐阜市は県の南西部にある市で、2017年10月時点で人口は40万人を超えています。岐阜市内を流れる長良川では日本書記や古事記の中にも記述がある鵜飼が行われることで知られています。市内を見渡せる金華山の山頂には岐阜城があり2011年には国の史跡に指定されました。岐阜城は戦国時代、斎藤道山や織田信長の居城として役目を果たし、岐阜市の街は城下町として発展してきた歴史があります。現代では県庁所在地として公的機関や企業、商業施設も多く集まっています。また東海エリアの中心として栄える名古屋にもアクセスがよく通勤圏内です。岐阜市の南側には岐南町や笠松町など面積の小さな町があり東海道新幹線の岐阜羽島駅がある羽島市は愛知県の一宮市や稲沢市と境を接しています。岐阜市の南西には揖斐川と長良川に挟まれた瑞穂市、県内で最も面積の小さい北方町があり、その北にあるのが北に長く伸びる本巣市です。本巣市の南部は比較的岐阜市に近く交通の利便性もあるため住宅地が広がっていますが、北部は山間部で自然に恵まれています。本巣市の東にある山県市も山地や丘陵が多く自然が豊富です。一方、岐阜市の南東には中山道の宿場町として栄えた各務原市が位置しています。

岐阜県内の西濃圏域の市町村

岐阜県内でも南西部を占めるのが西濃圏域で北部は広く揖斐川町が広がっています。揖斐川が町の中心を流れており滋賀県との県境に広がる伊吹山や能郷白山など山地が大部分を占めている町です。揖斐川町の南には大野町や池田町、垂井町などがあるほか、関ヶ原の戦いの古戦場がある地として知られる関ヶ原町もあります。さらに南側には西濃圏域の中心地として人口も2017年9月時点で16万人を超える大垣市や養老町、安八町、輪之内町が位置しています。西濃圏域の最南端にあるのは海津市です。海津市は揖斐川や長良川の河口に近いロケーションであるため市内は海抜ゼロメートル地帯も多く川に挟まれた地域は輪中地帯として知られています。

岐阜県内の中濃圏域の市町村

岐阜市の東側にある関市は2000~2005年の国勢調査によると人口の重心地があるとされました。また関市は東西地域や県内の飛騨地方との分岐点としての役割を担い、江戸時代に関所が置かれていたことが市の名前の由来と言われています。関市に囲まれるような位置にあるのが美濃和紙の産地として知られる美濃市です。関市や美濃市の北側には郡上市が広がり、水の郷百選に選ばれるほど水がきれいな郡上八幡の街並みに多くの観光客が訪れるほか、郡上踊り、白山踊りなどが有名です。中濃圏域の中でも南東エリアには七宗町や川辺町、富加町、可児市などがあるほか、干柿や梨の産地として知られる美濃加茂市があります。中濃圏域の南端は木曽川の南に位置し、愛知県と境を接している可児市です。可児市の北には御嵩町や八百津町が位置し、そのさらに北に白川茶や東農ひのきの産地として有名や白川町と東白川村があり、東白川村は未確認生物のツチノコの目撃が多いことからツチノコ村とも呼ばれています。

岐阜県内の中濃圏域の市町村

東濃圏域の中でも西側に位置するのが美濃焼の里として知られる多治見市です。また、さらに西の土岐市や瑞浪市も美濃焼の産地として知られています。多治見市や土岐市はとも名古屋から比較的交通の利便性がよく、ベッドタウンとして住宅地も多くあります。また、土岐市はアウトレットモールがあるため、市内外からショッピングに訪れる人も多い市です。瑞浪市やその西にある恵那市は中山道が通っていることから宿場町としての趣のある観光スポットが多くあります。また恵那市には温泉が各地に点在しているほか、恵那峡をはじめとした花や紅葉など四季折々の自然の風景を楽しめる場所が豊富です。長野県と県境を接する中津川市も山地が多く、中山道や飛騨街道が通る交通の要衝として栄えました。

岐阜県内の飛騨圏域の市町村

岐阜県の北部を占める飛騨圏内の南端は市の9割が山林を占める下呂市で温泉地として有名です。下呂市の北側には高山市と白川村、飛騨市があります。高山市は飛騨高山とも呼ばれ、趣のある古い街並みには多くの観光客が訪れ陣屋前広場と宮川沿いの道路で開かれている朝市が有名です。一方で市街地から少し離れると飛騨山脈の山々が連なり、スキー場も点在しています。飛騨市内にも高山市と同様に古い街並みが残されている場所があるほか、自然の里山や森の風景を楽しむことができます。飛騨圏域は豪雪地帯として知られていますが、白川村には豪雪地帯ならではの伝統的な合掌造りの家が残され、世界遺産にも指定されている白川郷は観光地として有名です。

岐阜県内の弁護士と司法書士事務所および貸金業者

岐阜県内には日本司法書士会連合会に2017年10月時点で356人の司法書士が登録されています。そのうち簡裁訴訟代理等関係業務を行うことのできる認定司法書士は235人です。司法書士事務所については21の事務所と主な事務所として法人の登録が5件あります。弁護士は岐阜県弁護士会に2017年10月時点で197人の登録があり、法律事務所数は2015年の弁護士白書で119カ所の登録です。

岐阜県内に本社を置く貸金業者は日本貸金業協会協会員名簿によると2017年10月時点で9件登録されています。そのうち大垣市にある共立クレジット株式会社は大垣共立銀行系列のクレジットカード会社、岐阜市にある株式会社十六カードは十六銀行系列のクレジットカード会社です。ほかにも岐阜市内にはエムケーファイナンスと株式会社岐阜信販 、グリーンライフ、東海地域中核産業支援投資事業有限責任組合の4社があります。大垣市内にはもう1社、西濃グループが展開しているセイノーフィナンシャル株式会社があります。また、羽島市には日健クレジット株式会社、飛騨市に有限会社丸吉商事があり、以上の9社が岐阜県内に本社を置く貸金業者です。

ほかにも大手貸金業者の店舗は県内に複数展開しているため、貸金業者から借りた借金で返済が難しくなっている場合は1度専門家である弁護士や司法書士に相談してみることをおすすめします。力になってくれる弁護士や司法書士かどうかの評判は気になるところでしょうが、債務整理を得意とする事務所は広告やホームページなどで詳しく説明やアピールをしているはずです。実際に力になってもらった経験のある人の口コミなども参考にしながら、各自の債務状況に合った対応をしてくれる事務所探しをしてみてはいかがでしょうか。

過払い金請求・債務整理は無料相談をご利用ください。