債務整理の知るべきデメリットと得られるメリット

「債務整理すると借金が減ると聞くけど、デメリットはないか?」

というご質問を相談者からよくいただきます。

債務整理にはデメリットもありますが、

毎月の返済額を減額できるメリット

借金をゼロにできる大きなメリット

があります。

借金の返済が苦しいなら、今後支払う利息をカットできますし、借金の督促を受けていれば、貸金業者からの督促をすぐに止めることが可能です。

このようなメリットを損せずに得られるように、債務整理のデメリットについてくわしくお伝えしていきます。

杉山事務所ではデメリットを理解したうえで債務整理の依頼をいただくために、債務整理のご相談を無料で受け付けています。お気軽に電話またはメールでご連絡ください。

債務整理のデメリットとメリットもくじ(メニュー)

1)借金を減額できる債務整理

債務整理とは借金を減額またはゼロにして返済計画を見直す手続きです。国民の6.4人に1人が借金をしていて、その中の6~10人に1人の割合で債務整理をおこなっていると言われてます。

債務整理には、任意整理、特定調停、個人再生、自己破産の4つの手続きがあり、手続きによって大きく変わるのが借金を減額できる割合と返済期間です。

借金の減額率と返済期間が異なる4つの債務整理

4つの債務整理ごとに、借金を減額できる割合(減額率)と完済までの返済期間をご確認ください。

任意整理と特定調停

今後支払う利息をカットし過払い金があればその分を借金から減額、3~5年で完済。

個人再生

借金を約1/5に減額し、原則3年(最長5年)で完済できれば残りの借金は免除。

自己破産

借金をゼロするので、返済期間はなし。

任意整理または特定調停、個人再生、自己破産と減額率が大きくなっていますが、その分デメリットも多くなってしまっています。

小さなデメリットで大きなメリットを得るためには、返済状況に応じて選ぶべき債務整理も変わってきます。

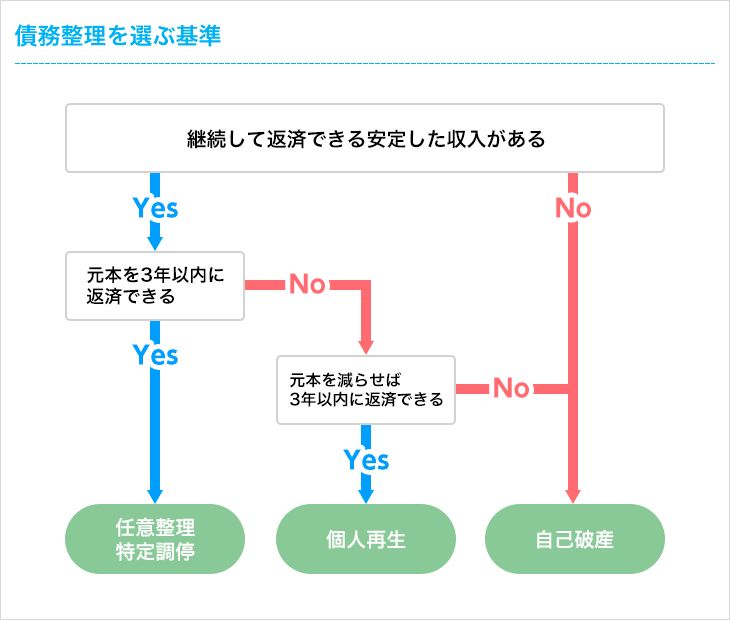

ご自身の返済状況に合った債務整理の選び方

任意整理または特定調停

借金を3年程度で完済できそうな場合個人再生

借金を1/5に圧縮すれば3年程度で完済できそうな場合自己破産

どうしても完済することが難しい場合

という返済状況に応じた基準で、債務整理を選ぶことができます。

ご自身の返済状況に合った手続きのくわしいデメリットとメリットをご確認ください。

2)毎月の返済額を減額できる任意整理のデメリット・メリット

任意整理とは、司法書士や弁護士が貸金業者と交渉をおこなって、借金の総額と月々の返済額を減らす手続きです。

通常の場合、利息をカットして完済までの期間を3~5年に変更します。

- デメリット

- ブラックリストにのる

- メリット

- 毎月の返済金額を減額できる

- 借金を減額できる可能性がある

- 返済期間がのびる可能性がある

- 将来利息をカットできる

- 遅延損害金をカットできる

- 督促をストップ

- 家族や職場にバレない

- 手続きに手間がかからない

- 保証人や担保に影響がないように調整できる

任意整理のデメリット

任意整理のデメリットは少なく、ブラックリストにのってしまうことのみです。

ブラックリストの情報は5年程度すれば削除されてその後影響を受けることはありませんし、借金を滞納しているならブラックリストにのってしまっている状態ですので、すぐに任意整理をおこなうべきです。

任意整理のメリット

毎月の返済金額を減額できる

返済を3~5年の分割払いに変更するので毎月の返済額が減額されて、楽に返済を続けることができます。

借金を減額できる可能性がある

過払い金が発生していれば、過払い金を返済にあてることで借金を減額またはゼロにできますし、もし過払い金の方が借金より多ければ、現金が手元に戻ってきます。

返済期間がのびる可能性がある

任意整理をおこなうと完済までの返済期間を3~5年に変更して返済することになるので、今より返済期間を延ばして負担の少ない返済計画にすることが可能です。

将来利息をカットできる

今後発生する利息をカットすることで、借金の元金を効率的に減らすことができます。

遅延損害金をカットできる

借金を延滞していると延滞日数に応じて遅延損害金を請求されますが、任意整理では遅延損害金をカットすることが可能です。

督促をストップ

任意整理を依頼すると、司法書士や弁護士から貸金業者に受任通知が送られます。その後貸金業者が受任通知を受け取ることで督促が止まります。

家族や職場にバレない

司法書士や弁護士に任意整理を依頼することで貸金業者からの直接の連絡がこなくなりますし、司法書士や弁護士は配慮して連絡をくれますので、借金の存在や任意整理の手続きが家族や職場にバレることはほとんどありません。

手続きに手間がかからない

任意整理は裁判所を通さない手続きですのでご自身で裁判所に行く必要もありませんし、司法書士や弁護士に依頼すれば全て任せることができますので手続きに手間がかかりません。

保証人や担保に影響がないように調整できる

保証人付きの借金や担保付きではない借金を選択して任意整理することで、保証人や担保に影響が出ないように調整できます。

3)安い費用で手続きできる特定調停のデメリット・メリット

特定調停は、弁護士と裁判官が貸金業者との間に入って返済計画を見直す手続きです。手続きは簡易裁判所でおこなわれ、通常3~5年程度で完済する計画に変更できます。

- デメリット

- ブラックリストにのる

- 返済を続けられないと財産や給与を差押さえられる

- 家族にバレてしまう

- 過払い金が発生していても、現金として取り戻せない

- 裁判所に出頭する必要がある

- メリット

- 安い費用で手続きできる

- 毎月の返済金額を減額できる

- 借金を減額できる可能性がある

- 返済期間がのびる可能性がある

- 将来利息を

カットできる - 督促をストップ

- 保証人や担保に影響がないように調整できる

- 債権者と合意できなくても調停が成立する

特定調停のデメリット

ブラックリストにのる

手続きするとブラックリストにのりますが任意整理と同様に5年程度で削除され、その後ブラックリストの影響を受けることはありません。

返済を続けられないと財産や給与を差押さえられる

特定調停での合意内容通りに返済されないと強制的に財産や給与を差押さえられてしまいます。

過払い金が発生していても、現金として取り戻せない

過払い金が発生している場合、任意整理では借金より過払い金の方が多いと過払い金が戻ってきますが、特定調停では現金として手元に戻ってくることはありません。

家族にバレてしまう

特定調停は裁判所を通した手続きですので、調停に関する連絡が裁判所からがきます。裁判所は、直接家に書類等を送りますので、一緒に住んでいる家族に借金や特定調停がバレてしまう可能性があります。

裁判所に出頭する必要がある

特定調停の手続きをするには、裁判所に数回出頭する必要があります。平日の昼間に行かないといけませんので、平日に仕事を休むのが難しい方には大きな負担になります。

特定調停のメリット

安い費用で手続きできる

特定調停は、他の債務整理に比べて安い費用で手続きできます。

借金の額によって若干値段は異なりますが、特定調停の費用は、1社あたり500円分の収入印紙代と1社あたり420円分の手続き費用で済みます。(手続き進行後、追加で手続き費用が必要な場合もあります。)

毎月の返済金額が減らせる

返済期間を見直して3~5年程度の分割払いに変更することで、毎月の返済金額を少なくできます。

借金を減額またはゼロにできる可能性がある

発生した過払い金で借金を減額またはゼロにすることができる可能性がありますが、借金より過払い金の方が多かったとしても、現金として取り戻すことはできません。

返済期間がのびる可能性がある

完済までの返済期間を3年~5年に変更しますので、今より返済期間を延びる可能性があります。

将来利息をカットできる

今後支払う利息をカットできるので、効率的な借金の返済ができます。

督促を止められる

特定調停の申立書を裁判所に提出し貸金業者に受理されたことが通知されると、その後貸金業者は一切連絡できなくなりますので、督促を止められます。

保証人や担保に影響がないように調整できる

保証人付きの借金や担保付きの借金がある場合には影響が出ないように、保証人や担保のない借金を選択して手続きすることができます。

債権者と合意できなくても調停が成立する

合理的な返済計画であっても債務者が不当に応じずに調停が成立しない場合、裁判所が「特定調停に代わる決定」をおこない2週間以内に異議が申し立てられないと、「特定調停に代わる決定」が調停の成立と同じ扱いになります。

4)借金を約1/5に減額できる個人再生のデメリット・メリット

個人再生は裁判所を通した手続きで、5000万円以下の借金を約1/5に減額し、原則として3年(最長5年)の分割払いに変更します。

減額後の借金を返済していかなければならないので、ある程度安定した収入が今後も見込めることが条件です。

- デメリット

- ブラックリストにのる

- 官報にのる

- 保証人に影響が出る

- 裁判所に出頭する必要がある

- メリット

- 借金を大幅に減額ができる

- 持ち家を手放さずに手続きできる

- 車を手放さずに手続きできる可能性がある

- 返済期間がのびる可能性がある

- 督促を止められる

- 給与差押さえを止めることができる

個人再生のデメリット

ブラックリストにのる

個人再生をおこなうとブラックリストにのってしまいますが、ブラックリストは10年程度たてば削除されて、その後影響はありません。

官報にのる

個人再生の情報は官報にのってしまいますが、法令などの政府情報がのっている官報を日常的に見ている人は少ないですので、官報にのったとしても影響はほとんどありません。

保証人に影響が出る

個人再生では基本的にすべての借金に対して手続きをおこないますので、借金の保証人には影響が出てしまいます。

裁判所に出頭する必要がある

個人再生の手続きをする場合、平日に裁判所に出頭する必要がありますので、平日に仕事がある方には負担となってしまいます。

個人再生のメリット

借金を大幅に減額ができる

個人再生は借金を大幅に減額できるので毎月の返済額も減り、楽に返済を続けることができます。

下の表では、借金の額ごとに個人再生をおこなうと借金がいくらになるかがわかります。

| 借金の額 | 減額後の借金 |

|---|---|

| 借金額が100万円未満 | 減額なし |

| 借金額が100万円以上500万円以下 | 100万円に減額 |

| 借金額が500万円を超え1500万円以下 | 借金を1/5に減額 |

| 借金額が1500万円を超え3000万円以下 | 300万円に減額 |

| 借金額が3000万円を超え5000万円以下 | 借金を1/10に減額 |

持ち家を手放さずに手続きできる

個人再生では住宅ローンだけは避けて手続きすることが可能ですので、住宅ローン以外の債務を減額し住宅ローンはそのまま返済をつづけることで、持ち家を手放さずに済みます。

車を手放さずに手続きできる可能性がある

車にローンが残っていない場合やローンが残っていても車の所有権がご自身にある場合は、車を手放さずに個人再生をおこなうことができます。

返済期間が延びる可能性がある

個人再生をおこなうと返済期間を原則3年(最長5年)の返済計画に変更しますので、返済期間が延びる可能性があります。

督促を止められる

個人再生を依頼すると司法書士や弁護士から受任通知が送られ、業者が受け取ると直接連絡がこなくなりますので督促を止められます。

給与差押さえを止めることができる

給与の差押さえを受けている場合、裁判所で個人再生の手続き開始が決定されることで、給与の差押さえを止めることができます。

5)借金をゼロにできる自己破産のデメリット・メリット

自己破産とは、自身の財産で借金を返済し、借金をゼロにする手続きです。

ギャンブルや浪費による借金ですと借金理由が問題にされる場合がありますが、正直に理由を話せば手続きをおこなった9割以上の人が、自己破産できていますのでご安心ください。

- デメリット

- 財産を処分しなければならない

- ブラックリストにのる

- 官報にのる

- 破産の手続き中に一部就けない職がある

- 破産の手続き中に郵便物を転送される

- 破産の手続き中に居住地を離れられない

- 保証人に影響が出る

- 裁判所に出頭する必要がある

- メリット

- 借金をゼロにできる

- 督促を止められる

- 差押えを止められる

自己破産のデメリット

財産を処分しなければならない

自己破産をおこなうと財産をある程度処分しなければなりませんが、99万円以下の現金や家財道具などは残すことができますし、破産後の給料は通常通り受け取ることができます。

ブラックリストにのる

ブラックリストにのりますが、ブラックリストから10年程度で削除されたあとは影響ありません。

官報にのる

自己破産をすると官報にのってしまいます。

官報は法令などの政府情報がのる公的な広報誌で、官報にのったとしても一部の人しか読んでいませんので、自己破産がバレることはほとんどありません。

破産の手続き中に郵便物を転送される

破産の手続き中に裁判所の許可により、郵便物を転送されて直接受け取れない可能性がありますが、破産手続き上で不要な郵便物は受け取れる可能性もあります。

破産の手続き中に居住地を離れられない

破産の手続き中、裁判所の許可を得ずに居住地を離れられないので、引っ越しや長期旅行にいくには許可が必要ですが、破産手続き終了後や裁判所の許可であれば問題ありません。

保証人に影響が出る

自己破産は、全ての借金を対象にしておこないますので借金の保証人には影響が出てしまいます。

裁判所に出頭する必要がある

自己破産の手続きには、裁判所に出頭する必要がある手続きがいくつかあります

自己破産のメリット

借金がゼロになる

自己破産が認められると全ての借金をゼロにできますので、返済に追われる生活から抜け出すことができます。

督促を止められる

手続き以降、貸金業者などの債権者が督促をすることができなくなりますので取り立てのない平穏な生活を送ることができます。

差押えを止められる

給料等が差し押さえられている場合、破産手続が開始されると給料等の差押えを止められ、再び給料を受け取れますので、破産後の生活を立て直しやすくなります。

6)債務整理で選ばれる杉山事務所

杉山事務所は、相談者の返済状況をくわしくお伺いして、4つの債務整理の中から相談者に一番合った手続きのデメリットとメリットについてくわしく説明します

メリットが感じられない場合は断っていただいて構いませんので、ご納得していただいたうえで正式にご依頼ください。債務整理の相談は何度でも無料です、安心して電話またはメールでご連絡ください。

過払い金請求・債務整理は無料相談をご利用ください。