レイク(新生フィナンシャル)の任意整理に強い杉山事務所の無料相談

レイクの任意整理で杉山事務所が選ばれる5つの理由

-

相談実績が月間10,000件以上 ※1

レイクなど多くの貸金業者との交渉力とノウハウ

-

消費者金融が恐れる司法書士No.1

週刊ダイヤモンド誌で選出されました。 ※2

-

相談料が0円

相談料無料、安心明朗な費用

-

無料で出張相談もOK

出張相談も無料

-

過払い金診断が無料

レイクの過払い金が発生しているかを無料で診断

-

※1 過払い金、債務整理含む借金問題

※2 2009年8月掲載

レイクを利用中の方のなかには、借入額が増えすぎてしまって返済に困っている方も多いのではないでしょうか。このような場合に役に立つ救済手段が、債務整理です。

いくつか種類がある債務整理の中でも、最もよく利用されるのが任意整理という手続きですが、任意整理にはメリットだけでなくデメリットもあります。デメリットやリスクを正しく理解したうえで、自身にとって最大限のメリットを享受することが大切です。

ここでは任意整理とはいったい何なのか、また任意整理のメリットやデメリットなどを詳しく解説します。レイクの借金問題でお悩みの方は、ぜひ参考にしてください。

- まずはレイクの過払い金診断(無料)

-

レイクの任意整理を検討中の方は、まずは過払い金診断でレイクの過払い金が発生しているか確認することをおすすめします。

過払い金が発生している場合、レイクの借金がなくなり任意整理をする必要がなくなるケースもあります。

特に以下のケースの場合は、過払い金が発生している可能性が高いです。

- 2007年12月1日以前にレイクで借り入れ

- 2007年12月1日以前にレイクと吸収合併したコーエークレジットで借り入れ

杉山事務所の過払い金診断は無料で利用でき、過払い金の有無にかかわらず費用は一切かかりませんのでお気軽にご利用ください。

過払い金診断のご利用はフリーダイヤルかメールにて、レイクの過払い金診断を利用したいとお伝えください。

レイクの任意整理もくじ(メニュー)

任意整理について

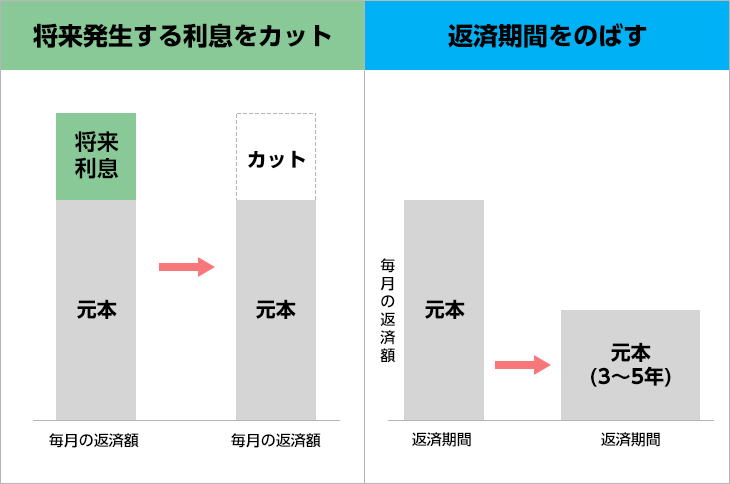

任意整理とは、債務者(契約者)と債権者(金融機関・貸金業者)が話し合って、返済計画を見直す手続きのことです。将来利息のカットや、過払い金があればその分の減額をした上で、月々の返済額・分割回数を決めていきます。

弁護士や司法書士に依頼するのが一般的ですが、裁判所を介さないので官報と呼ばれる日本政府の機関紙に情報が記載されませんので、会社や家族などにも知られずにすみます。

また、司法書士や弁護士が介入した時点で、法的に債権者は債務者に直接の取り立てができなくなります。返済額が確定するまでの間は、元金だけでなく利息も払う必要はありません。

ただし、個人信用情報(いわゆるブラックリスト)に一定期間、記録が残ります。信用情報機関によって異なりますが、任意整理したのち、完済後5年ほどは新たな借金ができなくなります。クレジットカードの利用もできません。

レイク(新生フィナンシャル)の任意整理の条件や基準とは

レイクは元々、消費者金融会社としてスタートし、新生銀行に吸収された経緯があります。バックに銀行がついているので資金面では安定しています。そのような背景もあり、任意整理の交渉には比較的柔軟に対応してもらえるケースが多いです。

任意整理はあくまで任意交渉なので、基本的に法的な決まりはありません。しかし実際に任意整理をするにはいくつか条件があります。

短期間の借り入れや遅延がある場合、最初から法定金利での取引をおこなっていた場合などは、経過利息が全額免除とはならないケースも存在します。

また、基本的に分割払いは5年以内という条件がありますが、返済額が高額である場合や債務者の収入によっては6年以内の分割返済に対応してもらえるケースもあります。

レイク(新生フィナンシャル)の任意整理のデメリットやリスクとメリット

- デメリット

- ブラックリストにのる

- レイクのサービスが利用できなくなる

- メリット

- 今後支払う利息を減らす、または、利息をゼロにする

- 過払い金で借金がゼロになることもある

- 返済期間をのばすこともできる

- 督促がストップ

レイクに任意整理をした時のデメリットやリスク

レイクの借金を任意整理した際は、まずレイクカードが解約になり利用できません。レイク以外の貸金業者からの新たな借入れやクレジットカードの利用もできなくなります。

レイクの借金を任意整理すると、信用情報機関にその事実が事故情報として記録されるためです。これがいわゆる「ブラックリストにのる」という状態です。

ブラックリストにのるデメリットとして、クレジットカードや住宅ローン・車のローンの審査に通らなくなったり、新規の借入れをすることができなくなるというデメリットがあります。

これは事故情報が信用機関に記録されることで、他の貸金業者にもわかる仕組みとなっているからです。

任意整理の信用情報への記載期間はおおよそ5年程度です。5年経過して登録が削除されればクレジットカードやローンの審査に影響はなくなります。

ブラックリストにのることを気にして、任意整理をためらう方もいらっしゃると思います。ただし、ブラックリストというリストが実際にあるわけではありません。自分から言わない限り、周囲の人に知られることもありません。

「ブラックリストにのると今後しばらく新たな借入れができなくなるのが困る」とお思いの方も、ずっと借入れと返済を繰り返していて借金がなかなかなくならない状況ではないでしょうか?もしそうであれば、任意整理の手続きをすることで完済のめどを立てることができます。

そもそも借金がある状態だと、住宅ローンなど大きな借入れの審査は通りにくくなります。いま毎月の借金の返済が苦しい状況の方は、先々のことを考えてもなるべく早く任意整理をして、借金返済から解放されることをおすすめします。

レイクに任意整理をした時のメリット

弁護士や司法書士といった専門家に任意整理を依頼して、貸金業者に「受任通知」を送ってもらうと、取立てや督促がストップします。返済に追われていた人にとっては精神的にラクになれるでしょう。

任意整理では、将来利息や経過利息をカットしてもらえます。過払い金が発生していた場合、借金そのものを減額することも可能です。

レイクに対してこれまで長期返済を続けているのであれば多額の過払い金が発生していることも考えられるので、過払い金請求によって借金の大幅な減額や、過払い金で完済したうえ、さらに手元にお金が戻ってくる可能性もあります。

利息のカットや過払い金による減額したあと残りの借金額を分割返済していきます。月々の返済額を無理のない範囲にできることもメリットです。

その他にも任意整理は裁判を通さない交渉であることから、保証人に迷惑がかからない債権を選んで交渉できるのが大きなメリットといえます。

以前は消費者金融であったレイクは、新生銀行に吸収された後に新生銀行カードローンレイクとして生まれ変わっています。資金面に関して安定しているので債務整理に対して他の貸金業者と比べて柔軟な対応となっており、返済額が大きい場合は長期の分割返済にも応じてくれます。

レイク(新生フィナンシャル)の任意整理の手続きの流れと期間

レイクの任意整理にかかる期間

任意整理は裁判所を介しない債務整理手続きなので短期間で解決に至ることが多いです。一般的なケースは短くて3カ月、長引いた場合は3~6カ月ほど。

レイクの場合はすでに消費者金融ではなく新生銀行の金融サービスになっていることもあって対応が良く、2~4ヶ月ほどで和解が可能です。

任意整理はその名の通り任意による交渉なので相手である債権者側に合意の義務はありません。もちろん依頼した法律の専門家が粘り強い交渉を続けますが、正確な期間が決まっていないことを知っておく必要があります。

レイクへ任意整理をする手続きの流れ

レイク(新生銀行)へ任意整理をおこなう流れは、まずは法律の専門家(弁護士・司法書士)に相談することです。迷ったら相談無料の事務所を選んで、話をきき、検討のうえで決定し契約を結ぶのがいいでしょう。

契約を結んだ事務所からレイク宛に受任通知が送付されると、レイクから債務者への借金の催促は停止します。債務者はこれで一旦一息つくことができるわけです。

同時に取引履歴の開示請求をおこない、現在の債務残高を確定します。取引履歴の内容をもとに利息制限法に基づいて引き直し計算をおこない、過払い金があるかないか、法律に照らして支払うべき金額を明らかにします。

そのうえでレイク側と専門家が直接交渉します。基本的には債務者が3年の分割払いで支払えるように、利息のカットや月々の支払額の負担を減らす交渉を進めます。

和解契約が成立した場合、債務者のもとへ連絡が入ります。3~6カ月の交渉期間中は代理人である司法書士や弁護士からの連絡を待つだけです。後は返済計画書に記されている通りに返済していきましょう。

レイク(新生フィナンシャル)の任意整理の弁護士・司法書士選びのポイント

信頼できる実績がある、債務整理専門の事務所を選ぶ

事務所の公式サイトや面談を利用して、事務所の債務整理や過払い金請求に対する実績を確認することが大切になります。なぜなら、司法書士や弁護士には幅広い業務内容があり、借金問題以外にもさまざまな案件を扱っています。

それぞれ得意不得意がありますが、債務整理や過払い金請求を得意としている事務所の方が、スピーディーに解決してくれる可能性が高いからです。特にレイクと和解したことがある弁護士や司法書士を探すとよいでしょう。

任意整理は専門家の交渉力によって、依頼者の利益が大きく変動します。レイクのことを熟知している人の方が、適切な手続きをおこなってくれると判断できます。

明朗会計な費用体系・支払い方法も確認すること

弁護士や司法書士に対して支払う費用は、任意整理の場合で20万~40万円となっています。賃金業者への借金と併せて返済するのは、非常に困難です。

そのような場合は、分割払いや後払いができる事務所か確認しておきましょう。分割払いや後払いが可能であれば、毎月の返済額を増やすことなく費用と借金を返済していくことができます。

柔軟な支払い方法だけではなく、料金体制を確認することも重要です。相談料・着手金・成功報酬にはそれぞれ相場があります。 相場から逸脱していないか、料金体制が明確かを確認して信頼できる事務所を判断しましょう。

料金の重要な部分を小さな文字で書いている、または料金が「1万円~」というように正確な金額が分からない事務所は最初の相談の時点で正確な金額を確認しておきましょう。

レイク(新生フィナンシャル)について

レイクは、新生銀行グループのカードローンサービスです。以前はCMを派手に打つなど知名度の高い消費者金融業者でした。しかし2008年に新生銀行に買収され、現在は銀行の一商品として扱われています。銀行がバックにいることで審査は消費者金融時代よりも厳格になりましたが、安心感は高いです。

レイクでは貸金業法改正以前はかなりの高金利で貸し付けていたため、多くの過払い金が発生している状況でした。新生銀行に買収されたため、過払い金の請求先は新生銀行になります。レイクは経営資本が銀行ということもあり過払い金請求への対応はよく、司法書士や弁護士など、法律事務所に依頼すれば交渉はスムーズに運びます。

レイクの任意整理は杉山事務所の無料相談

任意整理とは債務整理の中でも、最も手軽におこなえる借金の解決方法です。債務者と債権者が直接交渉して借金の減額を交渉するので、裁判所を通しません。

レイクと任意整理を交渉するには、様々なメリットやデメリットがあることをご紹介しました。レイクの特性をよく知っている司法書士や弁護士に依頼するとよいでしょう。

自分の気持ちをよく理解してくれる司法書士や弁護士を見つけることも大切です。実際に専門家に相談してみて、丁寧にわかりやすく説明してくれるか、信頼できるかなどを見極めましょう。

司法書士法人杉山事務所では、債務整理や過払い金請求など、借金問題の相談を無料でお受けしています。レイクからの借入れで悩みの方からも多くご依頼いただいております。どんな小さなご質問にもお答えしています。下記の通話料無料のフリーダイヤルまたはメールフォームからお問い合わせください。

過払い金請求・債務整理は無料相談をご利用ください。